RENOSYって本当に大丈夫?やばいって聞くけど実際どうなの?不動産投資を検討しているあなたなら、こんな疑問を抱いたことがあるかもしれません。

SNSや口コミサイトでは「騙された」「儲からない」といったネガティブな声も見かけますが、一方でAI活用や高い入居率を評価する声も多く、情報が錯綜しています。

実際のところ、RENOSYは2013年に設立されたGA technologiesが運営する不動産投資サービスで、AIを活用した物件選定やワンストップサービスに特徴があります。

しかし、どんなサービスにもメリット・デメリットがあり、利用者の状況や期待値によって評価は分かれるのが現実です。

本記事では、RENOSYの口コミや評判を徹底検証し、「やばい」「騙された」と言われる理由の真相に迫ります。

さらに、実際の利用者のリアルな声、メリット・デメリット、向いている人・向いていない人、他社との比較など、あなたが不動産投資を始める前に知っておくべき情報を詳しくお届けします。

目次

- 1 RENOSY(リノシー)とは?GA technologiesが提供するAI不動産投資サービス

- 2 RENOSYが「やばい」「騙された」と言われる理由を徹底検証

- 3 RENOSYを実際に利用した人のリアルな口コミ・評判

- 4 RENOSYの不動産投資で得られる5つのメリット

- 5 RENOSYで不動産投資をする際の注意点とデメリット

- 6 RENOSYはこんな人におすすめ|向いている人・向いていない人

- 7 RENOSY利用者の実際の体験談|成功事例と失敗事例

- 8 RENOSYの投資実績と受賞歴|信頼性を裏付けるデータ

- 9 RENOSYで取り扱う物件の種類と特徴を徹底解説

- 10 RENOSY賃貸管理プラン5種類を徹底比較

- 11 RENOSYの融資・ローン戦略|提携金融機関と審査基準

- 12 RENOSYのリノベーションサービス|定額パックの詳細

- 13 RENOSYの確定申告サポート|税理士セミナーとアプリ機能

- 14 RENOSYの売却サポート|出口戦略までトータルサポート

- 15 RENOSYの不動産投資を始める流れ|資料請求から物件引き渡しまで

- 16 RENOSYと他社不動産投資サービスを比較|J.P.RETURNS、FJネクスト、トーシンパートナーズとの違い

- 17 RENOSYと他の資産運用方法を比較|株式・投資信託・不動産クラウドファンディングとの違い

- 18 まとめ

- 19 RENOSY(リノシー)に関するよくある質問FAQ

RENOSY(リノシー)とは?GA technologiesが提供するAI不動産投資サービス

RENOSYは、株式会社GA technologiesが運営する不動産投資プラットフォームで、テクノロジーを駆使した次世代型の資産形成サービスです。

従来の不動産投資では、物件探しから購入、賃貸管理、売却まで、それぞれ異なる会社や専門家に依頼する必要がありました。

しかしRENOSYでは、これらすべてのプロセスをワンストップで提供することで、初心者でも効率的に不動産投資を始められる環境を整えています。

特徴的なのは、AI(人工知能)を活用した独自の物件選定システムです。膨大な不動産データを分析し、将来性や収益性が高いと予測される物件を厳選して提案します。

さらに、専用アプリ「OWNR by RENOSY」を通じて、物件の稼働状況や収支管理、確定申告サポートまで、スマートフォン一つで完結できるのが大きな魅力です。

こうした利便性と透明性の高さから、会社員や公務員を中心に、副業としての資産形成手段として注目を集めています。

RENOSYの運営会社情報と事業実績

株式会社GA technologiesは2013年に設立され、東京都港区に本社を構えるテクノロジー企業です。不動産業界に先端技術を持ち込むことで、業界の変革を目指しています。

同社は2018年に東京証券取引所マザーズ(現・グロース市場)に上場しており、上場企業としての透明性と信頼性を兼ね備えています。

GA technologiesはマンション・投資用不動産の買取・販売実績において全国No.1の実績を誇り、累計販売戸数は数千戸を超えています。

また、入居率99.7%という非常に高い水準を維持しており、空室リスクを最小限に抑える管理体制を構築しています。

同社の事業は不動産投資だけでなく、不動産DX(デジタルトランスフォーメーション)分野にも及び、業界全体の効率化や透明化にも貢献しています。こうした実績と社会的評価が、RENOSYへの信頼性を高める一因となっています。

RENOSYのビジネスモデル|物件選定・購入から管理・売却までワンストップ

RENOSYのビジネスモデルは、不動産投資のすべてのプロセスを一社で完結させる「ワンストップサービス」にあります。これにより、投資家は複数の業者とやり取りする手間を省き、一貫したサポートを受けられます。

- 物件選定フェーズでは、AIが都市部を中心とした膨大なデータを分析し、資産価値の維持・向上が期待できる物件を抽出します。立地、築年数、周辺環境、将来の開発計画など、多角的な視点から物件を評価し、投資家に提案します。

- 購入サポートでは、専任のエージェントが資金計画、ローン審査、契約手続きまで丁寧にサポートします。初心者でも安心して購入プロセスを進められるよう、各ステップで必要な情報を提供してくれます。

- 賃貸管理においては、入居者募集、契約更新、家賃回収、クレーム対応など、日常的な管理業務をすべて代行します。特に「NEOインカム」などの管理プランでは、空室時でも家賃保証が受けられるため、安定した収益を期待できます。

- 売却フェーズでも、市場分析から売却活動、契約までをサポートし、出口戦略まで見据えた資産形成を実現します。このように、RENOSYは物件選定から売却まで、一貫した体制で投資家の資産形成を支える仕組みを構築しています。

RENOSYが「やばい」「騙された」と言われる理由を徹底検証

インターネット上では、RENOSYに対して「やばい」「騙された」といったネガティブな表現が見られることがあります。

しかし、こうした声の多くは、実際にサービスの質に問題があるというよりも、営業手法やキャンペーン条件、不動産投資そのものへの理解不足から生じているケースが少なくありません。

まず理解しておくべきなのは、不動産投資は長期的な資産形成を目的とした投資手法であり、短期間で大きな利益を得ることは困難だという点です。

株式投資やFXのように、数ヶ月で資産が倍増するような性質のものではありません。にもかかわらず、過度な期待を持って投資を始めた結果、思ったように利益が出ず「儲からない」と不満を持つケースがあります。

また、営業スタイルについても意見が分かれます。RENOSYは積極的な営業活動を行っており、資料請求後に電話やメールでの提案が複数回行われることがあります。これを「丁寧なフォロー」と捉える人もいれば、「しつこい」と感じる人もいるのが実情です。

一方で、キャンペーン条件の誤解や、契約内容の理解不足から「騙された」と感じるケースも報告されています。以下では、具体的な事例を検証していきます。

PayPayポイント5万円キャンペーンの真相|条件を満たさないと対象外に

RENOSYでは定期的に、初回面談や資料請求を行った人に対して、PayPayポイントやAmazonギフト券などの特典を提供するキャンペーンを実施しています。

中でも「PayPayポイント5万円プレゼント」といった大型キャンペーンは注目を集めますが、一部の利用者からは「条件を満たしたのにもらえなかった」「騙された」といった不満の声が上がっています。

こうした不満の多くは、キャンペーンの適用条件を十分に確認しなかったことに起因します。通常、高額ポイント付与のキャンペーンには、以下のような条件が設定されています。

- 初回面談完了

- 物件購入の申し込み、または契約締結

- 一定期間内の手続き完了

- 特定の物件カテゴリーへの投資

- 他のキャンペーンとの併用不可

これらの条件は、キャンペーンページの細則や注意事項に明記されていますが、文字が小さく見落としやすいのも事実です。

特に「物件購入が前提」という条件を理解せず、資料請求や初回面談だけで高額ポイントがもらえると誤解するケースが多いようです。

RENOSY側は公式サイトやメールで条件を明記していますが、利用者側も事前にしっかり確認し、不明点があれば担当者に質問することが重要です。

「儲からない」と言われる背景|不動産投資の特性を理解しているか

「RENOSYで不動産投資を始めたけど全然儲からない」という声も見られますが、これは不動産投資の特性を十分に理解していないことに起因するケースが大半です。

不動産投資は、家賃収入によって長期的に資産を形成する投資手法です。表面利回りは3〜5%程度が一般的で、ローン返済や管理費、修繕積立金などを差し引くと、実質的な手残りは月々数千円〜数万円程度になることも珍しくありません。特に投資初期は、ローン返済額が家賃収入を上回り、持ち出しが発生することもあります。

しかし、長期的にはローン完済後に家賃収入がそのまま利益となり、物件を売却することで資産を現金化することも可能です。また、節税効果や生命保険代わりとしての側面もあり、単純な「利益」だけでは測れないメリットがあります。

こうした不動産投資の特性を理解せず、「すぐに儲かる」「高利回りで資産が増える」といった誤った期待を持って始めると、現実とのギャップに失望してしまいます。RENOSYに限らず、不動産投資全般に言えることですが、長期的な視点と正しい知識が不可欠です。

営業が「しつこい」という評判の実態と対処方法

「資料請求後、何度も電話がかかってきてしつこい」という口コミは、RENOSYに限らず不動産投資業界全体で見られる意見です。

RENOSYでは、見込み顧客に対して積極的にアプローチを行っており、複数回の電話やメールでの提案が行われることがあります。

こうした営業スタイルを「親身なサポート」と捉える人もいれば、「プレッシャーを感じる」「しつこい」と感じる人もいます。特に、すでに投資を見送ることを決めた後も連絡が続くと、不快に感じるのは当然です。

対処方法としては、以下のような対応が有効です。

- 明確に意思表示する:興味がない場合は、はっきりと断る。曖昧な返答は営業継続のサインと受け取られることがあります。

- 連絡方法を限定する:電話が苦手なら、メールのみでの連絡を希望する旨を伝える。

- 担当者の変更を依頼する:相性が合わない場合は、担当者変更をお願いすることも可能です。

- 配信停止を申し出る:メール配信停止や連絡拒否の意思を明確に伝える。

RENOSY側も、強引な営業はブランドイメージを損なうことを理解していますので、明確な意思表示をすれば適切に対応してくれるはずです。

営業の頻度や方法については、担当者によっても差があるため、自分に合った対応を求めることが大切です。

RENOSYを実際に利用した人のリアルな口コミ・評判

実際にRENOSYを利用した人の口コミや評判は、ポジティブなものとネガティブなものが混在しています。ここでは、信頼性の高いレビューサイトやSNS、利用者インタビューなどから、リアルな声を集めて紹介します。

あなたがRENOSYの利用を検討する上で、実際の利用者の生の声は非常に参考になります。良い点だけでなく、不満や改善してほしい点も含めて、客観的に評価することが重要です。

良い口コミ|丁寧なサポート・アプリの使いやすさに高評価

RENOSYに対する肯定的な口コミで特に多いのは、サポート体制の充実とアプリの利便性についてです。不動産投資が初めての人にとって、わからないことだらけの状況で丁寧にサポートしてもらえるのは大きな安心材料となります。

「AIによる物件選定が役立った」という声

「自分では絶対に見つけられなかったような優良物件を提案してもらえた」「AIが選んだ物件の立地や将来性について詳しく説明してもらえて納得できた」といった声が多く見られます。

不動産投資において最も重要なのは物件選びですが、初心者にとってはどのエリアのどんな物件を選べば良いのか判断が難しいものです。

RENOSYのAIは、膨大なデータをもとに収益性や資産価値の維持が期待できる物件を抽出するため、「プロの目」を借りられるという安心感があります。

また、提案された物件について、なぜその物件が選ばれたのか、どのような根拠で収益性が高いと判断されたのかを丁寧に説明してくれる点も評価されています。投資判断を下す上で、納得のいく説明があることは非常に重要です。

管理費が安く、アフターフォローが充実

「他社と比べて管理費が安く、コストパフォーマンスが良い」「購入後も定期的に連絡があり、困ったときにすぐ相談できる」といった口コミも目立ちます。

RENOSYの管理プランは複数用意されており、投資家のニーズに応じて選択できます。特に「NEOインカム」などの保証プランでは、空室時でも家賃が保証されるため、安定した収益を確保できるのがメリットです。

また、専用アプリ「OWNR by RENOSY」を通じて、物件の稼働状況や収支をリアルタイムで確認できる点も高評価です。

「忙しくて管理に時間を割けないが、アプリでサクッと確認できるので安心」「確定申告の資料も簡単にダウンロードできて便利」といった声があります。

悪い口コミ|営業対応・物件価格への不満も

一方で、RENOSYに対する否定的な口コミも存在します。特に営業対応や物件の価格、選択肢の少なさについて不満の声が上がっています。

担当者の知識にばらつきがある

「担当者によって知識や対応に差がある」「若手が多く、経験不足を感じることがある」といった意見が見られます。

RENOSYは急成長している企業であり、社員の増員も積極的に行っています。そのため、経験豊富なベテラン社員もいれば、入社して間もない若手社員も担当となることがあります。

若手社員の場合、知識や経験が不足していると感じられることもあり、「質問に対する回答が曖昧」「上司に確認しないと答えられない」といった不満につながることがあります。

もちろん、若手でも優秀な担当者は多くいますが、担当者との相性や能力にばらつきがあるのは事実です。もし担当者との相性が合わないと感じたら、遠慮せずに変更を依頼することも検討すべきです。

都市部中心で地方物件が少ない

「地方の物件を探していたが、ほとんど提案されなかった」「東京・大阪・名古屋などの都市部に偏っている」という声もあります。

RENOSYの物件選定戦略は、資産価値の維持・向上が期待できる都市部中心となっています。これは、人口減少や空室リスクを考慮した結果ですが、地方での不動産投資を希望する人にとっては選択肢が限られてしまいます。

地方物件は利回りが高い傾向にありますが、空室リスクや資産価値の下落リスクも高いため、RENOSYとしては慎重な姿勢を取っているのでしょう。地方での投資を希望する場合は、他社のサービスも並行して検討する必要があるかもしれません。

口コミから見えるRENOSYのリアルな評価

総合的に見ると、RENOSYは以下のような特徴を持つサービスであることが口コミから見えてきます。

高評価ポイント:

- AIによる物件選定の精度と提案力

- 専用アプリによる管理の利便性

- ワンストップでのサポート体制

- 高い入居率と安定した管理体制

改善が望まれるポイント:

- 担当者の知識・経験のばらつき

- 営業の頻度や手法

- 物件が都市部に偏っており選択肢が限定的

- 物件価格が相場よりやや高めとの指摘

つまり、RENOSYは特に都市部での不動産投資を長期的視点で行いたい人にとっては、非常に有力な選択肢となります。

一方で、短期的な高収益を求める人や、地方物件への投資を希望する人には向いていない可能性があります。あなた自身の投資目的やスタイルに合っているかどうかを、これらの口コミを参考に判断することが大切です。

RENOSYの不動産投資で得られる5つのメリット

RENOSYを利用した不動産投資には、他社にはない独自のメリットがいくつも存在します。ここでは、特に注目すべき5つのメリットを詳しく解説します。

これらのメリットがあなたの投資目的と合致するかどうかが、RENOSY選択の重要な判断材料となるでしょう。

メリット ①:都市部の優良物件を独自AIで厳選

RENOSY最大の強みは、独自開発のAIによる物件選定システムです。このAIは、不動産データベースに蓄積された膨大な情報を分析し、将来的に資産価値の維持・向上が期待できる物件を抽出します。

分析対象となるデータには、物件の立地情報、周辺の開発計画、人口動態、交通アクセス、賃貸需要、過去の価格推移など、多岐にわたる要素が含まれます。人間の経験や勘だけでは見落としがちなデータも、AIなら客観的に評価できるのが強みです。

特に東京23区、横浜、川崎、大阪、名古屋といった主要都市部の中古マンションを中心に扱っており、これらのエリアは人口が集中し賃貸需要が安定しているため、空室リスクが低く資産価値も維持されやすいという特徴があります。

あなたが不動産投資の知識が浅い初心者であっても、AIとプロのエージェントのサポートにより、優良物件にアクセスできるのは大きなメリットと言えます。

メリット ②:初期費用10万円〜、月々1万円から始められる手軽さ

不動産投資と聞くと、「多額の初期資金が必要」「何千万円もの借金を背負うのが怖い」というイメージを持つ人も多いでしょう。

しかしRENOSYでは、初期費用10万円程度、月々の負担額も1万円程度から不動産投資を始められるプランを提案しています。

これは、物件価格の大部分を不動産投資ローンでカバーし、家賃収入でローン返済を行う仕組みによるものです。

会社員や公務員といった安定収入がある人なら、比較的スムーズにローン審査を通過できる可能性が高く、自己資金が少なくても投資をスタートできます。

もちろん、ローンを組むことにはリスクも伴いますが、生命保険の代わりとしての機能(団体信用生命保険の活用)や、節税効果なども期待できるため、総合的に判断する必要があります。手軽に始められる一方で、しっかりとした資金計画とリスク管理が重要です。

メリット ③:専用アプリ「OWNR by RENOSY」で物件管理が簡単

RENOSYが提供する専用アプリ「OWNR by RENOSY」は、不動産投資の管理を劇的に簡単にします。このアプリ一つで、以下のような機能を利用できます。

- 物件の稼働状況確認:入居者の有無、家賃入金状況などをリアルタイムで把握

- 収支管理:月々の収入・支出を自動集計し、グラフで可視化

- 書類管理:契約書や収支報告書などの重要書類をデジタル保管

- 確定申告サポート:必要な書類を簡単にダウンロードでき、確定申告の負担を軽減

- メッセージ機能:担当エージェントとチャットで気軽に相談

従来の不動産投資では、管理会社から郵送される書類を整理したり、収支を手作業で記録したりする手間がありました。しかしこのアプリを使えば、スマートフォンで数分チェックするだけで、物件の状況を把握できます。

特に本業が忙しいあなたにとって、この利便性は非常に大きなメリットです。副業として不動産投資を行う場合、管理の手間が少ないことは継続の鍵となります。

メリット ④:入居率99.7%の高水準|空室リスクを最小限に

RENOSYが管理する物件の入居率は99.7%という驚異的な高水準を維持しています。これは業界平均を大きく上回る数字であり、空室リスクを最小限に抑えられることを示しています。

この高入居率を実現している理由は、いくつかあります。まず、前述のAIによる物件選定により、そもそも賃貸需要が高いエリア・物件を厳選していること。

次に、入居者募集や契約手続きを迅速に行う管理体制が整っていること。さらに、適切な家賃設定や物件メンテナンスにより、入居者満足度を高めていることなどが挙げられます。

不動産投資における最大のリスクの一つが空室リスクです。空室期間が長引けば家賃収入が途絶え、ローン返済や管理費の支払いが持ち出しとなってしまいます。

RENOSYの高い入居率は、この空室リスクを大幅に軽減し、安定した収益を期待できることを意味します。

もちろん、入居率100%が永続的に保証されるわけではありませんが、99.7%という実績は、管理体制の質の高さを示す重要な指標です。

メリット ⑤:賃貸管理プランが選べる|NEOインカムなど充実のサポート

RENOSYでは、投資家のニーズに応じて複数の賃貸管理プランを用意しています。中でも注目すべきは「NEOインカム」という家賃保証プランです。

NEOインカムは、空室時でも一定の家賃が保証されるサブリース型のプランです。通常、空室が発生すると家賃収入はゼロになりますが、このプランを利用すれば、空室期間中も保証家賃が支払われるため、収支が安定します。特に投資初期の不安を軽減したい人や、安定収益を重視する人にとって有力な選択肢です。

ただし、保証家賃は通常の家賃収入よりもやや低く設定されることが一般的です。安定性を取るか、収益性を優先するかは、あなたのリスク許容度や投資方針によって判断すべきです。

その他にも、標準的な管理プランや、より手厚いサポートを受けられるプランなど、複数の選択肢があります。契約前にそれぞれのプランの内容と費用をしっかり比較検討し、自分に最適なものを選ぶことが重要です。

RENOSYで不動産投資をする際の注意点とデメリット

どんな投資サービスにもメリットとデメリットがあります。RENOSYも例外ではなく、利用する際にはいくつかの注意点とデメリットを理解しておく必要があります。これらを事前に把握しておくことで、後悔のない投資判断ができるでしょう。

デメリット ①:短期的な利益は期待できない|長期投資が前提

RENOSYに限らず、不動産投資全般に言えることですが、短期間で大きな利益を得ることは現実的ではありません。

不動産投資は長期的な資産形成を目的とした投資手法であり、数ヶ月や1〜2年で資産が倍増するような性質のものではないのです。

実際、投資初期はローン返済額が家賃収入を上回り、月々数千円〜数万円の持ち出しが発生することも珍しくありません。利益が出るのは、ローン返済が進んで元金が減ってきた中期以降、あるいはローン完済後が中心となります。

また、物件を売却してキャピタルゲイン(売却益)を得る場合も、購入価格より高く売れるかどうかは市場環境や物件の状態に左右されます。短期売却の場合は譲渡所得税も高くなるため、税金面でも不利です。

あなたが「早く資産を増やしたい」「1〜2年で結果を出したい」と考えているなら、不動産投資は向いていません。10年、20年、あるいは30年といった長期的な視点で、じっくりと資産を育てる覚悟が必要です。

デメリット ②:フルローン利用時のリスクと返済負担

RENOSYでは初期費用を抑えるため、フルローンに近い形での物件購入を提案されることがあります。これは手元資金が少なくても投資を始められるというメリットがある一方で、大きなリスクも伴います。

フルローンの場合、借入額が大きくなるため、月々の返済額も高額になります。家賃収入でローン返済を賄う計画であっても、空室が発生したり、想定より家賃が下がったりすれば、返済が苦しくなる可能性があります。

また、金利上昇リスクも無視できません。変動金利でローンを組んだ場合、将来的に金利が上昇すれば返済額も増加します。

固定金利を選択すれば金利上昇リスクは回避できますが、一般的に変動金利より金利が高く設定されているため、総返済額が増えます。

さらに、物件価格が下落した場合、売却時にローン残債を下回る「オーバーローン」状態になるリスクもあります。この場合、物件を売却してもローンが完済できず、追加で現金を用意しなければならない事態に陥る可能性があります。

フルローンでの投資を検討する場合は、こうしたリスクを十分に理解し、余裕を持った返済計画を立てることが不可欠です。

RENOSYはこんな人におすすめ|向いている人・向いていない人

ここまで見てきたように、RENOSYには明確なメリットとデメリットがあります。では、具体的にどんな人がRENOSYに向いていて、どんな人には向いていないのでしょうか。あなた自身がどちらに当てはまるかを確認してみてください。

RENOSYが向いている人の特徴

以下のような特徴に当てはまる人は、RENOSYでの不動産投資が適している可能性が高いです。

年収500万円以上の会社員・公務員・士業

RENOSYの不動産投資は、主に不動産投資ローンを活用する仕組みです。そのため、安定した収入があり、金融機関の融資審査に通りやすい属性の人が有利です。

一般的に、年収500万円以上の会社員、公務員、医師・弁護士などの士業の方は、金融機関から見て信用力が高く、ローン審査に通りやすい傾向があります。勤続年数が長く、上場企業や大手企業に勤めている人も同様です。

もちろん、年収が500万円未満でも審査に通る可能性はありますが、融資条件が厳しくなったり、自己資金を多く求められたりすることがあります。あなたが安定収入のある会社員や公務員であれば、RENOSYの仕組みを最大限活用できるでしょう。

副業として資産形成をしたい人

「本業は忙しいけれど、将来のために資産形成をしたい」「老後資金を準備したい」と考えている人にとって、RENOSYは理想的な選択肢です。

不動産投資は、いったん物件を購入して管理を委託すれば、日常的にやるべきことはほとんどありません。

RENOSYの場合、物件管理はすべて任せられますし、専用アプリで状況確認も簡単です。月に数分アプリをチェックするだけで、あとは本業に集中できます。

株式投資やFXのように相場を毎日チェックしたり、売買タイミングを見極めたりする必要もありません。副業禁止規定がある会社でも、不動産投資は「資産運用」として認められることが多いため、サラリーマンでも取り組みやすいのです。

忙しくてもアプリで手軽に管理したい人

「不動産投資に興味はあるけれど、管理が面倒そう」と思っているあなたにとって、RENOSYの専用アプリは大きな魅力です。

従来の不動産投資では、管理会社とのやり取りや書類整理に手間がかかりました。しかしRENOSYなら、スマートフォン一つで物件の状況確認、収支管理、書類閲覧、担当者への相談まで完結します。

特にデジタルツールに慣れている30代〜40代のビジネスパーソンにとって、このアプリの利便性は非常に高く評価されています。忙しい日常の中でも、ストレスなく不動産投資を継続できる環境が整っているのです。

RENOSYが向いていない人の特徴

一方で、以下のような特徴に当てはまる人は、RENOSYでの不動産投資は向いていない可能性が高いです。

短期間で大きな利益を求める人

「1年で資産を2倍にしたい」「すぐに大きな利益が欲しい」という短期志向の人には、不動産投資全般が向いていません。

不動産投資は長期的な資産形成を目的とした投資手法であり、短期間で大きな利益を得ることは非常に困難です。特に投資初期は持ち出しが発生することも多く、利益が実感できるのは数年〜数十年後になることが一般的です。

あなたが短期的な利益を求めるなら、株式投資や仮想通貨など、別の投資手法を検討すべきでしょう。ただし、それらはリスクも高いことを忘れてはいけません。

地方物件に投資したい人

RENOSYは都市部の物件に特化しているため、「地元の地方都市で物件を持ちたい」「利回りの高い地方物件に投資したい」と考えている人には向いていません。

地方物件を希望する場合は、地域密着型の不動産会社や、全国展開している別の不動産投資会社を検討する必要があります。ただし、前述の通り、地方物件には空室リスクや資産価値下落のリスクが高いことも理解しておくべきです。

あなたの投資方針が「地方物件」「高利回り重視」である場合、RENOSYは選択肢から外れる可能性が高いでしょう。自分の投資目的と、RENOSYの提供するサービス内容が合致しているかを冷静に判断することが重要です。

RENOSY利用者の実際の体験談|成功事例と失敗事例

ここでは、RENOSYを実際に利用された方の体験談を参考にいくつか紹介していきますもで、参考にしてみてください。

成功事例|30代会社員が副収入を得るまでのストーリー

神奈川県在住の30代会社員・Aさんの事例を見てみましょう。年収600万円のAさんは、将来の年金不安から資産形成を考え始め、RENOSYを通じて都内のワンルームマンションを購入しました。

Aさんが評価したのは、担当者の丁寧な説明姿勢です。「初回面談で2時間以上かけて、不動産投資の基礎からリスク、収支シミュレーションまで詳しく教えてもらえた。営業っぽさが少なく、こちらの質問にも真摯に答えてくれた」と振り返ります。

購入した物件は東京都豊島区の駅徒歩5分、築8年のワンルーム。物件価格は2,500万円で、ローン返済と家賃収入の差額は月々約1万円のマイナス。

一見すると赤字のように見えますが、Aさんはこれを「将来への積立投資」と捉えています。ローン完済後は月8万円前後の家賃収入が見込め、老後の年金代わりになる計算です。

「短期的な儲けを期待していたわけじゃない。税制上の優遇措置も活用できるし、25年後に資産が手元に残ることを考えれば十分」とAさん。RENOSYアプリで収支状況や必要書類を一元管理できる点も、本業が忙しい自分には合っていたと語ります。

こうした成功事例に共通するのは、「長期的な資産形成」という明確な目的意識と、短期的なキャッシュフローのマイナスを許容できる資金的余裕があることです。

失敗事例|収支計画の甘さで後悔したケース

一方、大阪府在住の40代会社員・Bさんは、RENOSYでの投資を後悔しています。「営業担当の収支シミュレーションを鵜呑みにして、十分な検討をせずに購入してしまった」と振り返ります。

Bさんが購入したのは東京都江東区の新築ワンルーム。物件価格は3,200万円と高額でしたが、「都心の新築は資産価値が下がりにくい」「家賃収入で月々プラスになる」という営業トークに魅力を感じました。

しかし実際に運用を始めると、想定外の出費が続出。管理費や修繕積立金が当初の説明より高く、固定資産税も見込みより負担が大きかった。

さらに購入から2年後、入居者が退去した際の原状回復費用や空室期間の損失が予想以上に重くのしかかりました。

「月々の収支は実質3万円近いマイナス。これを25年続けると思うと…」とBさん。売却も検討したものの、購入価格が相場より高かったため、売却損が出る見込みです。

Bさんのケースで問題だったのは、営業担当が楽観的な収支シミュレーションのみを提示し、空室リスクや想定外の費用について十分な説明がなかったこと。また、Bさん自身も他社との比較や独自の収支計算を怠ってしまいました。

「営業の電話が何度もかかってきて、焦って決めてしまった。もっと冷静に判断すべきだった」という後悔の言葉からは、営業姿勢への不満も読み取れます。

体験談から学ぶ|RENOSYで成功するためのポイント

成功事例と失敗事例を比較すると、いくつかの重要なポイントが見えてきます。

- まず、物件選定の根拠を徹底的に確認すること。AIによる選定といっても、その判断基準やデータの根拠を理解しないまま購入するのは危険です。周辺相場との比較、賃貸需要の実態、将来的な資産価値の見通しについて、納得いくまで質問しましょう。

- 次に、収支計画は最悪のケースも想定すること。営業担当が示すシミュレーションは、往々にして楽観的です。空室期間が年間1〜2ヶ月発生する場合、金利が上昇した場合、修繕費が予想より高額になった場合など、ネガティブシナリオでの収支も自分で計算してみてください。

- 他社との比較検討も必須です。RENOSYだけでなく、複数の不動産投資会社に資料請求や面談を申し込み、物件価格・管理体制・サポート内容を比較しましょう。特に物件価格については、同じエリア・条件の物件が他社でどの程度の価格で扱われているかを調べることで、RENOSYの価格設定が適正かどうか判断できます。

- 営業トークに流されない冷静さも重要です。「今しか買えない」「この物件はすぐ売れる」といった焦らせる言葉には要注意。不動産投資は長期的な判断が必要な投資です。十分な検討期間を確保し、家族や信頼できる第三者にも相談することをおすすめします。

- 最後に、自分の投資目的と資金状況を明確にすること。短期的な利益を求めるのか、長期的な資産形成なのか。月々の持ち出しをどの程度許容できるのか。これらを明確にした上で、RENOSYのサービスが自分に合っているかを判断しましょう。

RENOSYの体験談を学んだら、次は詳しくRENOSYの実績、物件の種類、特徴、管理プランなどを説明していきます。

RENOSYの投資実績と受賞歴|信頼性を裏付けるデータ

サービスの信頼性を測るうえで、企業の実績は重要な指標です。RENOSYは近年、急速に成長を遂げており、数々の受賞歴と実績データによってその信頼性を裏付けています。

不動産投資売上実績No.1の根拠と推移

2024年の東京商工リサーチによる調査において、RENOSYを運営するGA technologiesは、マンション投資販売実績および不動産買取実績で全国No.1の評価を得ています。これは単年の結果ではなく、複数年にわたる推移の中で達成された成果です。

売上高の推移を見ると、2018年の上場以来、年々成長を続けており、販売戸数も着実に増加しています。この実績は、多くの投資家がRENOSYを通じて不動産投資を始めている証拠であり、サービスへの信頼が積み重なった結果といえるでしょう。

また、取引実績の透明性が高い点も評価できます。一部の不動産会社では販売戸数や売上を非公開にしているケースも多いですが、RENOSYは積極的に実績を開示しており、投資家にとっての安心材料となっています。

2020年以降の主な受賞歴|グッドデザイン賞・DX銘柄など

RENOSYは、不動産業界だけでなくテクノロジー分野でも高く評価されています。2020年以降の主な受賞歴としては、グッドデザイン賞の受賞、経済産業省と東京証券取引所が選定するDX銘柄への選出などがあります。

グッドデザイン賞は、優れたデザインや使い勝手を評価する権威ある賞であり、RENOSYのアプリやサービス設計が高く評価された証です。

また、DX銘柄への選出は、デジタル技術を活用して企業価値を向上させている企業として認められたことを意味します。

これらの受賞は単なる名誉ではなく、RENOSYが「テクノロジーで不動産投資を変革する」というビジョンを、実際に形にしている証拠といえるでしょう。

RENOSYで取り扱う物件の種類と特徴を徹底解説

RENOSYで投資できる物件は、中古マンションだけではありません。多様な投資スタイルに対応できるよう、幅広い選択肢が用意されています。

中古マンション投資|都市部駅近物件の魅力

RENOSYの主力商品は、都市部・駅近の中古ワンルームマンションです。なぜ中古なのかといえば、新築に比べて価格が手頃であり、すでに賃貸実績があるため空室リスクを予測しやすいからです。

都市部駅近物件は、単身者や若年層の賃貸需要が安定しており、空室期間が短い傾向にあります。通勤・通学の利便性が高いエリアであれば、多少家賃が高くても入居希望者が集まりやすいのです。

また、中古物件は購入後すぐに賃貸運用を開始できるため、キャッシュフローが早期に確立できる点も魅力です。

新築の場合、入居者募集から時間がかかるケースもありますが、中古であれば既存入居者がいることも多く、購入直後から家賃収入を得られます。

新築マンション・アパート投資の選択肢

一方で、新築マンションやアパート一棟投資も選択肢として用意されています。新築物件は設備が最新で、入居者募集時のアピールポイントが多く、初期の空室リスクが低い傾向にあります。また、建物の劣化が少ないため、当面は修繕費用を抑えられる点もメリットです。

アパート一棟投資は、複数戸をまとめて所有するため、1戸あたりのリスクが分散されます。たとえば10戸のアパートなら、1戸が空室でも残り9戸の家賃収入でカバーできるため、収益の安定性が高まります。

ただし、新築物件は中古に比べて価格が高く、利回りが低くなりがちです。また、一棟投資は管理の手間や初期投資額が大きくなるため、ある程度の資金力と運用経験が求められます。

戸建て投資・海外不動産投資も可能|多様な投資スタイル

RENOSYでは、戸建て物件や海外不動産への投資も視野に入れられます。戸建て投資は、ファミリー層をターゲットにできるため、入居期間が長くなりやすく、安定した収益が見込めます。

海外不動産投資は、為替リスクや現地の法制度リスクがあるものの、成長市場への投資として高いリターンを狙える可能性があります。RENOSYでは、海外提携パートナーとの連携により、こうした選択肢も提供しています。

あなたの投資目的や資金規模に応じて、多様なアプローチが可能な点は、RENOSYの大きな強みといえるでしょう。

取り扱いエリアの詳細|東京23区・川崎・横浜・大阪・神戸・京都・福岡

RENOSYが取り扱う物件の主要エリアは、東京23区、川崎、横浜、大阪、神戸、京都、福岡です。これらはいずれも人口集積が高く、賃貸需要が安定している都市です。

東京23区は言うまでもなく日本最大の賃貸市場であり、とくに都心5区(千代田・中央・港・新宿・渋谷)や城南エリア(目黒・世田谷・品川)は空室リスクが低く、資産価値の維持も期待できます。

関西圏では、大阪・神戸・京都といった主要都市が対象です。関西は東京に比べて物件価格が安く、利回りが高めに設定されている傾向があります。

ただし、エリアによって賃貸需要にばらつきがあるため、駅近や都心アクセスの良い物件を選ぶことが重要です。

福岡は九州の中心都市であり、近年は人口増加が続いています。若年層の流入が多く、ワンルームマンションの需要が高まっているため、投資先として注目されています。

RENOSYのAI技術の仕組み|独自のスコアリング手法とは

物件情報データベースの蓄積と分析方法

RENOSYのAIは、全国の不動産取引情報、地価動向、人口動態、駅乗降客数、周辺施設情報など、膨大なデータを収集・蓄積しています。これらのデータは常に更新され、最新の市場動向を反映した分析が可能です。

例えば、ある駅周辺のマンション価格推移、賃貸相場の変動、空室率の推移、近隣の再開発計画など、複数の要素を総合的に分析します。

こうしたビッグデータ解析により、「今後価値が上がる可能性が高い物件」「安定した賃貸需要が見込めるエリア」を見極めることができるのです。

さらに、過去の成約事例や入居者の属性データも活用し、どのような物件がどのような層に支持されているかをパターン化しています。これにより、あなたの投資目的や予算に合わせた最適な物件提案が可能になります。

資産価値予測の精度|将来性の高い物件をどう見極めるか

不動産投資において重要なのは、購入時の価格だけでなく、将来的な資産価値の変動予測です。RENOSYのAIは、過去のデータと市場トレンドをもとに、5年後、10年後の物件価値をシミュレーションします。

例えば、再開発が予定されているエリアでは地価上昇が見込まれますし、新駅開業や大型商業施設の建設は周辺不動産の価値を押し上げる要因となります。AIはこうした情報を統合し、将来性の高い物件をスコアリングして提示してくれます。

もちろん、予測は完璧ではありません。不動産市場は経済情勢や政策変更の影響を受けるため、AIでもすべてを予見できるわけではありません。

しかし、少なくとも「根拠のある判断材料」を提供してくれる点で、従来の勘頼みの投資よりはるかに合理的です。

他社との違い|AIを活用する不動産投資の優位性

不動産投資サービスは他にも多数存在しますが、RENOSYほどAI技術を前面に打ち出している企業は少数です。多くの場合、営業担当者の提案に依存しており、データに基づいた客観的な評価が不足しています。

RENOSYのAI活用は、物件選定だけでなく賃貸管理にも及びます。例えば、入居者募集のタイミングや適正家賃の設定、リノベーションの必要性判断など、運用フェーズでもデータに基づいた最適化が行われます。

また、オーナー向けアプリ「OWNR by RENOSY」では、物件の収支状況や管理レポートをリアルタイムで確認でき、透明性の高い運用が可能です。こうした一貫したデジタル体験が、RENOSYの大きな差別化要因となっています。

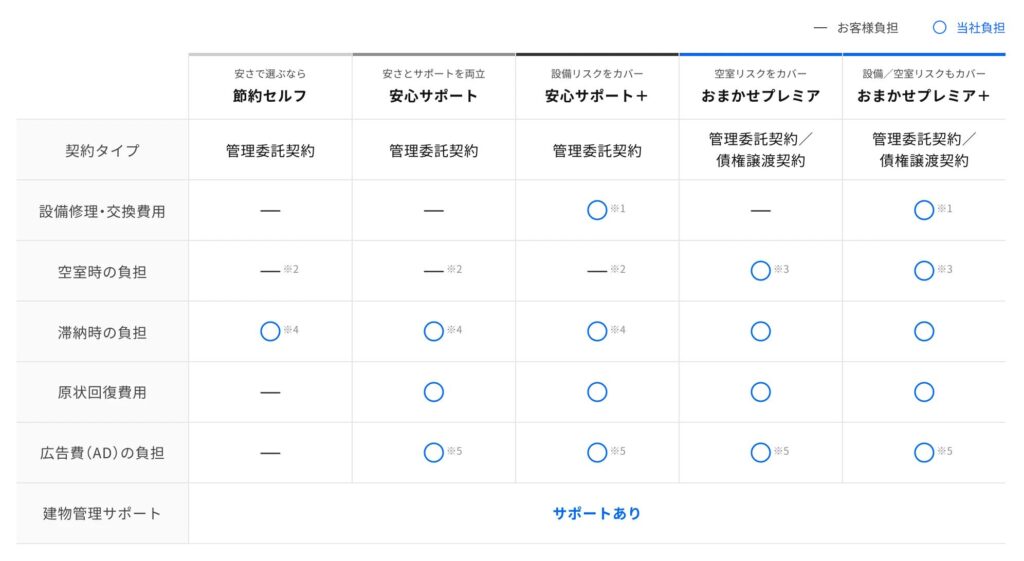

RENOSY賃貸管理プラン5種類を徹底比較

不動産投資において物件購入と同じくらい重要なのが、購入後の賃貸管理です。RENOSYでは、投資家のニーズに応じて5種類の管理プランを用意しています。

節約セルフプラン+最低限のコストで始めたい人向け

節約セルフプランは、管理コストを最小限に抑えたい投資家向けのプランです。家賃集金代行や入居者対応など、最低限のサービスのみを提供し、それ以外の業務はオーナー自身が行います。

このプランは、不動産投資に慣れており、自分である程度の管理業務をこなせる人に向いています。管理手数料が低い分、手取り収益を最大化できるメリットがありますが、トラブル対応や入居者募集などの手間がかかる点はデメリットです。

安心サポートプラン・安心サポート+|基本管理と設備リスク対応

安心サポートプランは、基本的な賃貸管理業務をRENOSYに委託できるプランです。家賃集金、入居者対応、契約更新手続きなど、日常的な管理業務を任せられます。

安心サポート+では、さらに設備トラブルへの対応もカバーされます。例えば、給湯器やエアコンの故障時に修理や交換が必要な場合、RENOSY側で手配してくれるため、オーナーの負担が大幅に軽減されます。

これらのプランは、本業が忙しく管理業務に時間を割けない人や、初心者でトラブル対応に不安がある人におすすめです。

おまかせプレミアム・おまかせプレミアム+|空室リスクまでカバー

おまかせプレミアムプランは、空室リスクまでカバーする最上位の管理プランです。空室期間中も一定の家賃保証が受けられるため、安定した収益を確保できます。

おまかせプレミアム+では、さらに設備保証や原状回復費用のサポートも含まれます。入居者が退去した際のクリーニングや修繕費用もカバーされるため、予期しない出費を抑えられます。

このプランは、リスクを最小限に抑えたい投資家や、複数物件を所有していて管理を完全に任せたい人に最適です。ただし、管理手数料は高めに設定されているため、収益とコストのバランスを慎重に検討する必要があります。

各プランの料金・保証内容・選び方のポイント

各プランの料金は、家賃の数%という形で設定されており、プランのグレードが上がるほど管理手数料も上昇します。例えば、節約セルフプランは家賃の3〜4%程度、おまかせプレミアム+は10%前後といったイメージです。

選び方のポイントは、あなたの投資スタイルとリスク許容度です。短期的な収益最大化を目指すなら節約セルフ、安定性と手間の軽減を重視するならおまかせプレミアムが適しています。

また、複数物件を所有している場合は、物件ごとに異なるプランを組み合わせることも可能です。例えば、築浅で空室リスクが低い物件は節約セルフ、築古で設備トラブルが心配な物件は安心サポート+といった使い分けができます。

RENOSYの融資・ローン戦略|提携金融機関と審査基準

不動産投資を始めるうえで避けて通れないのが、融資の問題です。RENOSYでは、多数の金融機関と提携しており、投資家の属性に応じた最適な融資プランを提案しています。

RENOSYが提携している金融機関の特徴

RENOSYは、メガバンク、地方銀行、信用金庫、ノンバンクなど、幅広い金融機関と提携しています。これにより、投資家の年収や勤務先、資産状況に応じて、柔軟に融資先を選定できる体制が整っています。

例えば、年収が高く安定した勤務先に勤めている人であれば、低金利のメガバンク融資を受けられる可能性が高まります。

または、このINVASE(インベース)が提供する低金利でローンが組めるサービスも不動産投資家から人気を集めています。

一方、自営業やフリーランスの場合は、審査基準が比較的緩やかなノンバンクを活用することで融資を受けやすくなります。

また、RENOSYの担当者は金融機関との交渉にも精通しており、融資条件の調整や審査書類の準備サポートも行ってくれます。初めて不動産投資ローンを組む人にとって、この点は大きな安心材料です。

投資用ローンの審査に通りやすい人の条件

投資用ローンの審査では、年収、勤務先、勤続年数、他の借入状況、資産状況などが総合的に評価されます。

一般的に、年収500万円以上、勤続3年以上、上場企業や公務員といった属性であれば、審査に通りやすいとされています。

また、自己資金を一定額用意しておくことも重要です。物件価格の10〜20%程度の頭金があれば、融資審査は有利に進みます。

さらに、他のローン残高が少ないことや、クレジットカードの支払い遅延がないことも、審査通過の鍵となります。

RENOSYでは、事前審査の段階で融資可能性を判断してくれるため、無駄な時間や手間をかけずに投資計画を進められます。

フルローンのメリット・デメリットとリスク管理

RENOSYでは、条件次第でフルローン(自己資金ゼロでの融資)も可能です。

- フルローンのメリットは、手元資金を温存できる点にあります。複数物件への投資を視野に入れている場合や、他の投資機会に資金を回したい場合に有効です。

- デメリットとしては、借入額が大きくなるため月々の返済負担が増え、キャッシュフローが圧迫されやすい点が挙げられます。また、物件価格の下落や空室リスクが顕在化した場合、自己資金がないと対応が難しくなります。

リスク管理としては、フルローンで購入する場合でも、数か月分の運転資金を手元に残しておくことが重要です。また、空室保証プランを活用するなど、収益の安定性を高める工夫も必要です。

自己資金を多めに用意すべきケースとは?

自己資金を多めに用意すべきケースとしては、築年数が古い物件や、賃貸需要が不透明なエリアの物件を購入する場合が挙げられます。こうした物件はリスクが高い分、自己資金比率を上げてリスクヘッジすることが賢明です。

また、複数物件を所有している場合や、既存ローンの残高が多い場合も、追加融資を受けにくくなるため、自己資金の準備が必要になります。

あなたの投資計画や財務状況に応じて、RENOSYの担当者と相談しながら最適な資金計画を立てることが成功の鍵です。

RENOSYのリノベーションサービス|定額パックの詳細

不動産投資において、物件の価値を維持・向上させるためにはリノベーションが有効な手段です。RENOSYでは、投資用・居住用ともに対応したリノベーションサービスを提供しています。

投資用リノベーションと居住用リノベーションの違い

投資用リノベーションは、家賃アップや空室解消を目的とした改修工事です。例えば、古くなった設備を最新のものに交換したり、内装をモダンなデザインに変更したりすることで、入居希望者へのアピール力を高めます。

一方、居住用リノベーションは、オーナー自身が住むための快適性向上を目的とします。間取り変更や断熱性能の向上など、生活の質を高める工事が中心です。

RENOSYのリノベーションサービスは、どちらのニーズにも対応しており、投資家の目的に応じた最適なプランを提案してくれます。

定額パック料金27,500円/㎡の内訳とコスパ

RENOSYのリノベーション定額パックは、1㎡あたり27,500円という明確な料金設定が特徴です。この料金には、設計費、工事費、設備機器費などが含まれており、追加費用が発生しにくい仕組みになっています。

例えば、25㎡のワンルームマンションをフルリノベーションする場合、総額は約687,500円となります。この価格帯は、一般的なリノベーション業者と比較しても競争力があり、コストパフォーマンスに優れています。

また、RENOSYは自社で施工管理を行うため、中間マージンが発生せず、品質とコストのバランスが取れている点も魅力です。

家賃アップを狙うリノベーション戦略

投資用物件でリノベーションを実施する最大の目的は、家賃アップです。築年数が経過した物件は、設備が古くなり周辺相場よりも家賃が低くなりがちですが、リノベーションによって再び競争力を取り戻せます。

例えば、キッチンやバスルームを最新設備に交換し、床や壁紙を一新するだけで、月額家賃を5,000〜10,000円アップできるケースも珍しくありません。

仮に月5,000円アップできれば、年間で60,000円の収益増となり、リノベーション費用の回収期間も短縮されます。

RENOSYでは、エリアごとの賃貸相場や入居者ニーズをデータ分析し、費用対効果の高いリノベーションプランを提案してくれます。あなたの物件に最適な改修内容を見極めることで、投資効率を最大化できるでしょう。

RENOSYの確定申告サポート|税理士セミナーとアプリ機能

RENOSYで不動産投資後に発生した利益は確定申告する必要があります。ここでは、RENOSYがどのようにサポートしてくれるか一緒に見ていきましょう。

確定申告が必要な理由と基礎知識

不動産投資を始めると、確定申告が必要になります。これは会社員であっても例外ではありません。家賃収入という「不動産所得」が発生するためです。

不動産所得の計算式は、「家賃収入−必要経費」です。必要経費には、ローンの利息部分、管理費、修繕積立金、固定資産税、減価償却費、火災保険料などが含まれます。特に減価償却費は実際の支出を伴わない経費として計上できるため、節税効果が期待できます。

多くの投資初年度は、各種経費や減価償却により所得がマイナスになることもあります。この場合、給与所得と損益通算することで、源泉徴収された税金の一部が還付される可能性があります。これが「不動産投資は節税になる」と言われる理由の一つです。

ただし、確定申告には専門知識が必要で、初心者には負担が大きいのも事実です。必要書類の準備、収支の整理、申告書の作成など、手間と時間がかかります。ここでRENOSYのサポートが役立つわけです。

RENOSYが提供する税務セミナーの内容

RENOSYは投資家向けに、定期的に税理士によるセミナーを開催しています。これは不動産投資における確定申告のノウハウを解説するもので、参加費は基本的に無料です。

セミナーでは、不動産所得の計算方法から、経費として認められる項目・認められない項目の具体例、減価償却の仕組み、青色申告と白色申告の違いなど、実務に即した内容が扱われます。特に初めて確定申告をする投資家にとっては、全体像を把握する貴重な機会となるでしょう。

また、税制改正があった年には、変更点や注意事項を解説する特別セミナーも開催されます。税理士に直接質問できるQ&Aセッションも設けられており、個別の疑問を解消できる点も好評です。

セミナーはオンライン開催が中心で、録画視聴も可能です。本業が忙しくてリアルタイム参加が難しい場合でも、後から視聴できる配慮がなされています。

専用アプリでの確定申告サポート機能の使い方

RENOSYアプリには、確定申告をサポートする機能が組み込まれています。これが不動産投資初心者にとって大きなメリットです。

アプリ内では、月々の家賃収入、管理費、修繕積立金などの収支データが自動的に記録・集計されます。年間の収支報告書もアプリ上で確認でき、PDFでダウンロードも可能です。これにより、確定申告時に必要な数字を一から計算する手間が省けます。

さらに、確定申告に必要な各種書類(賃貸借契約書、管理委託契約書、ローン返済予定表など)もアプリ内に保管されており、いつでも閲覧・ダウンロードできます。「あの書類どこにしまったっけ?」という紛失の心配もありません。

確定申告の時期が近づくと、アプリから必要書類の準備を促す通知が届きます。申告期限を忘れることがないよう、リマインド機能も充実しています。

ただし、これらのサポートはあくまで「情報提供」であり、実際の申告書作成や税務相談は投資家自身が行うか、別途税理士に依頼する必要があります。RENOSYが税理士を紹介してくれるサービスもありますが、費用は別途発生する点には注意しましょう。

それでも、収支データの一元管理と必要書類のデジタル保管は、確定申告の負担を大幅に軽減してくれます。初めての確定申告で不安を抱えているあなたにとって、こうしたサポート体制は心強い味方となるはずです。

RENOSYの売却サポート|出口戦略までトータルサポート

RENOSYは投資物件の提供サービスだけでなく、キャピタルゲインを検討するお客様にも不動産売却サポートを展開しています。

AI査定で物件価格の推移を確認

不動産投資において、「いつ、いくらで売却できるか」という出口戦略は極めて重要です。RENOSYはこの点でも、AI技術を活用した独自のサポートを提供しています。

RENOSYアプリには、所有物件の推定売却価格をリアルタイムで確認できる「AI査定機能」が搭載されています。

これは周辺の取引事例、市場動向、物件の築年数・状態などのデータをAIが解析し、現時点での売却想定価格を算出するものです。

この機能により、自分の物件の資産価値がどう推移しているかを日常的にチェックできます。「購入時より価値が上がっているのか、下がっているのか」「今売却したらローン残債を完済できるか」といった判断材料を、いつでも手元で確認できるわけです。

AI査定はあくまで推定値であり、実際の売却価格とは差が出る可能性があります。しかし、市場トレンドを把握し、売却タイミングを検討する上での参考資料としては十分に有用でしょう。

売却時の仲介手数料と手残り額

実際に売却を決めた場合、RENOSYは売却の仲介サービスも提供しています。グループ内に不動産仲介部門を持っているため、外部の仲介業者を探す手間が省けます。

仲介手数料は法律で上限が定められており、「売却価格×3%+6万円+消費税」が一般的。RENOSYもこの標準的な料金体系を採用しています。

特別に割安というわけではありませんが、購入から管理、売却まで一貫してサポートしてもらえる利便性は評価できます。

売却時には仲介手数料以外にも、登記費用、ローン完済に伴う抵当権抹消費用、譲渡所得税(利益が出た場合)などがかかります。RENOSYの担当者は、これらの諸費用を含めた「手残り額」のシミュレーションを提供してくれます。

「売却価格3,000万円」と聞いても、実際に手元に残る金額はローン残債や諸費用を差し引いたものです。

この正確な試算ができないと、売却後に予想外の持ち出しが発生したり、期待していたほどの利益が得られなかったりする可能性があります。

RENOSYでは、売却前に詳細な収支シミュレーションを提示し、納得した上で売却を進められる体制が整っています。

ただし、その前提となる売却価格の設定が適切かどうかは、あなた自身も市場相場を調べて確認することをおすすめします。

最適な売却タイミングの見極め方

「いつ売るべきか」は不動産投資における最大の悩みの一つです。RENOSYの担当者は、あなたの投資目的やライフプラン、市場環境を踏まえて、売却タイミングのアドバイスを提供します。

一般的に、売却を検討すべきタイミングとしては以下のようなケースがあります。

- ローン完済後:家賃収入がすべて手元に残るようになるため、そのまま保有し続けるのも選択肢ですが、まとまった資金が必要な場合は売却も検討できます。

- 大規模修繕前:築15〜20年を超えると大規模修繕が必要になり、修繕積立金が大幅に上がる可能性があります。その前に売却することで、コスト増を避けられます。

- 金利上昇局面:変動金利でローンを組んでいる場合、金利上昇により返済額が増える前に売却する選択肢もあります。

- 都心不動産市場の高騰時:市場全体が活況で物件価格が高騰している時期は、売却益を最大化できるチャンスです。

RENOSYの担当者は、こうした市場動向や個別の物件状況を分析し、最適なタイミングを提案します。ただし、注意すべきは「担当者の都合」が入り込む可能性です。

売却が成立すれば仲介手数料が発生するため、必ずしもあなたにとって最善のタイミングではない提案がなされる可能性もゼロではありません。

だからこそ、複数の視点から情報を集め、自分自身で判断することが重要です。不動産市況に関するニュース、近隣物件の取引事例、他の不動産業者からのセカンドオピニオンなども参考にしながら、総合的に判断しましょう。

上記で学んだRENOSYのサービス情報を踏まえて、次はREONOSYで資料請求する流れから、競合相手を見ていきましょう。

RENOSYの不動産投資を始める流れ|資料請求から物件引き渡しまで

実際にRENOSYで不動産投資を始める場合、どのような流れで進むのでしょうか。ここでは、資料請求から物件引き渡しまでの具体的なステップを解説します。事前に全体の流れを把握しておくことで、スムーズに投資をスタートできます。

STEP1:資料請求・初回無料WEB面談の申し込み

まずは、RENOSY(リノシー)の公式サイトから資料請求または初回無料WEB面談の申し込みを行います。この段階では費用は一切かかりません。

資料請求をすると、不動産投資の基礎知識やリノシーのサービス内容、実際の物件事例などが記載された資料が送られてきます。これを読むことで、不動産投資の全体像や、RENOSYの特徴を理解できます。

初回WEB面談は、オンラインで30分〜1時間程度行われます。あなたの投資目的、収入状況、希望条件などをヒアリングし、不動産投資の基本的な仕組みや、あなたに合った投資プランについて説明があります。

この面談は情報収集の場であり、必ず契約しなければならないわけではありませんので、気軽に参加してみると良いでしょう。この段階で、キャンペーンの適用条件なども確認しておくことをおすすめします。

STEP2:エージェントと面談|物件・管理プランの提案

初回面談で興味を持った場合、次は専任エージェントとの詳細面談に進みます。この面談では、より具体的な物件提案が行われます。

エージェントは、AIが選定した物件の中から、あなたの希望や条件に合ったものを複数提案します。各物件について、立地、築年数、価格、想定利回り、賃貸需要、将来性などを詳しく説明してくれます。

また、管理プランの選択肢(標準管理、NEOインカムなど)についても説明があり、それぞれのメリット・デメリットを比較できます。

この段階で、疑問点や不安点はすべて質問し、納得できるまで確認することが重要です。物件価格、ローン条件、月々の収支シミュレーション、税金、リスクなど、あらゆる角度から検討しましょう。複数回の面談を重ねることも可能ですので、焦らず慎重に判断してください。

STEP3:申し込み・売買契約締結

購入したい物件が決まったら、正式に申し込みを行います。この時点で、物件の購入申込書に署名・捺印します。

同時に、不動産投資ローンの申し込みも行います。金融機関の審査には通常1〜2週間程度かかります。審査に必要な書類(源泉徴収票、確定申告書、身分証明書など)を準備し、提出します。

ローン審査に通過したら、売買契約を締結します。契約時には重要事項説明が行われ、物件の詳細、契約条件、リスクなどについて説明があります。

この説明をしっかり聞き、不明点があれば必ず確認しましょう。契約締結時には、手付金(物件価格の5〜10%程度)を支払うのが一般的です。

STEP4:ローン契約・物件引き渡し・アプリでの物件管理開始

売買契約後、金融機関とローン契約(金銭消費貸借契約)を締結します。この契約で、借入金額、金利、返済期間、返済方法などが正式に決定します。

ローン実行後、物件の引き渡しが行われます。引き渡し時には、残代金の決済、所有権移転登記、鍵の受け渡しなどが行われます。この段階で、あなたは正式に物件のオーナーとなります。

引き渡し後は、RENOSYの管理部門が入居者募集や物件管理を開始します。同時に、専用アプリ「OWNR by RENOSY」のアカウントが発行され、アプリ上で物件の状況を確認できるようになります。

ここから、あなたの不動産投資家としてのキャリアが本格的にスタートします。月々の収支を確認しながら、長期的な視点で資産形成を進めていくことになります。

定期的に担当エージェントとコミュニケーションを取り、市場動向や物件の状況について情報共有していくことも大切です。

RENOSYと他社不動産投資サービスを比較|J.P.RETURNS、FJネクスト、トーシンパートナーズとの違い

不動産投資を始める際、複数の会社を比較検討することは非常に重要です。ここでは、RENOSYと代表的な他社不動産投資サービスを比較し、それぞれの特徴や違いを明確にします。

J.P.RETURNSとの比較|入居率・サポート体制の違い

J.P.RETURNSは、東京・横浜エリアを中心に投資用マンションを提供する不動産会社です。RENOSYと同様、都市部の中古マンション投資に強みを持っています。

入居率について、RENOSYは99.7%という非常に高い水準を誇っていますが、J.P.RETURNSも98%以上の入居率を維持しており、両社とも優れた管理体制を持っています。

サポート体制では、RENOSYはAI活用と専用アプリによるデジタル管理が特徴です。一方、J.P.RETURNSは対面でのきめ細かなサポートを重視しており、定期的な面談やセミナーを通じた情報提供に力を入れています。

あなたがデジタルツールを活用した効率的な管理を好むならRENOSY、対面でのコミュニケーションを重視するならJ.P.RETURNSが向いているかもしれません。

物件の選択肢では、J.P.RETURNSは東京23区と横浜エリアに特化しているのに対し、RENOSYは大阪や名古屋なども含めた主要都市圏をカバーしています。投資したいエリアによって選択肢が変わってくるでしょう。

FJネクスト・トーシンパートナーズとの比較|物件ブランド力・実績

FJネクストは、自社ブランドマンション「ガーラマンションシリーズ」を展開する老舗不動産会社です。創業40年以上の歴史があり、業界での信頼性は非常に高いと言えます。

トーシンパートナーズも同様に、自社ブランドマンション「ZOOM」シリーズを展開し、特に都心の駅近物件に強みを持っています。

これらの企業は自社開発・自社ブランド物件を提供している点が大きな特徴です。一方、RENOSYは主に中古マンションを扱っており、既存物件の中からAIで厳選したものを提案します。

物件価格では、新築マンションを扱うFJネクストやトーシンパートナーズの方が高額になる傾向があります。

新築プレミアムが乗る分、初期投資額は大きくなりますが、新築ならではの資産価値の高さや入居者募集のしやすさというメリットもあります。

一方、RENOSYの中古マンションは、新築に比べて価格が抑えられており、利回りも比較的高めに設定できることが多いです。ただし、築年数が経過している分、将来的な修繕費用などのリスクも考慮する必要があります。

実績では、FJネクストとトーシンパートナーズは長年の販売実績と管理戸数を誇ります。RENOSYは比較的新しい企業ですが、急成長を遂げており、テクノロジー活用という点では先進的です。

比較表でわかる各社の特徴とRENOSYの強み

以下の比較表で、主要な項目を整理します。

| 項目 | RENOSY | J.P.Returns | FJネクスト | トーシンパートナーズ |

|---|---|---|---|---|

| 物件種別 | 中古マンション中心 | 中古マンション中心 | 新築マンション(自社ブランド) | 新築マンション(自社ブランド) |

| 対象エリア | 東京・横浜・大阪・名古屋など | 東京・横浜中心 | 東京23区中心 | 東京都心中心 |

| 入居率 | 99.7% | 98%以上 | 99%以上 | 99%以上 |

| AI活用 | あり(独自AI選定) | なし | なし | なし |

| 専用アプリ | あり(OWNR) | 限定的 | なし | なし |

| 初期費用目安 | 10万円〜 | 要相談 | 要相談 | 要相談 |

| 創業・実績 | 2013年設立・急成長 | 2002年設立 | 1980年設立・老舗 | 1989年設立・老舗 |

この表から、RENOSYの強みは以下の点にあることがわかります。

- AI活用による科学的な物件選定

- 専用アプリによる管理の利便性

- 複数主要都市への対応

- 中古マンションによる初期投資の抑制

一方、老舗企業の実績や新築ブランド力を重視するなら、FJネクストやトーシンパートナーズも魅力的です。

あなたの投資方針、予算、重視するポイントによって、最適な選択肢は変わってきます。複数社から話を聞き、比較検討することをおすすめします。

RENOSYと他の資産運用方法を比較|株式・投資信託・不動産クラウドファンディングとの違い

RENOSYで不動産投資する一方、他の投資を比較してみて、本当にあなたに合っている投資方法かを考えてみてください。

不動産投資と株式投資の違い|収益性・流動性・安全性

資産運用を考える際、不動産投資と株式投資のどちらを選ぶべきか迷う方も多いでしょう。それぞれの特徴を比較してみます。

- 収益性の面では、株式投資は年間で数十%の利益を得られる可能性がある一方、同じくらいの損失を被るリスクもあります。対して不動産投資の利回りは年3〜5%程度と控えめですが、家賃収入という安定したインカムゲインが得られます。RENOSYの物件も、表面利回りは4%前後が中心です。

- 流動性(換金のしやすさ)では、株式投資が圧倒的に有利です。取引時間中であれば数秒で売却でき、即座に現金化できます。不動産は売却に数ヶ月かかるのが通常で、急に資金が必要になった際の対応が難しいというデメリットがあります。

- 安全性では、不動産投資に軍配が上がります。株式市場は日々大きく変動し、企業の倒産リスクもありますが、不動産は物理的な資産として残り、ゼロになることは基本的にありません。また、インフレ局面では不動産価格や家賃が上昇する傾向があり、インフレヘッジとしての機能も期待できます。

どちらが優れているというわけではなく、目的に応じた使い分けが重要です。短期的なリターンを狙うなら株式投資、長期的な安定収入を求めるなら不動産投資が向いています。

積立NISAとの併用は可能か|リスク分散の考え方

「RENOSYで不動産投資を始めると、積立NISAはできなくなるのでは?」という疑問を持つ方もいますが、両者は併用可能です。むしろ、リスク分散の観点からは併用が推奨されます。

積立NISAは、年間40万円までの投資信託積立に対して、運用益が非課税になる制度です。少額から始められ、手間もかからないため、投資初心者に適しています。主に株式や債券に分散投資する投資信託を積み立てることで、長期的な資産形成が期待できます。

対してRENOSYの不動産投資は、数千万円単位の投資で、実物資産である不動産を所有します。両者は投資対象も金額も性質も異なるため、組み合わせることでバランスの取れたポートフォリオを構築できます。

例えば、「積立NISAで月3万円の投資信託積立を継続しながら、RENOSYで1戸の不動産を所有する」という組み合わせ。

株式市場が低迷しても不動産からの家賃収入は継続し、逆に不動産市況が悪化しても株式投資でカバーできる、という相互補完関係が成り立ちます。

ただし、資金的余裕があることが前提です。不動産投資のローン返済で家計が圧迫され、積立NISAの継続が困難になるようでは本末転倒。自分の収支状況を冷静に見極め、無理のない範囲で組み合わせることが重要です。

不動産クラウドファンディングとの比較|少額投資との違い

近年注目を集めているのが、不動産クラウドファンディングです。これは複数の投資家から資金を集め、不動産プロジェクトに投資する仕組みで、1万円程度の少額から参加できます。RENOSYとどう違うのでしょうか。

- 投資金額:最大の違いはここです。不動産クラウドファンディングは数万円から、RENOSYは数千万円(ローン利用でも頭金や諸費用で数百万円)が必要です。初期投資のハードルは圧倒的にクラウドファンディングが低いと言えます。

- 所有権:RENOSYでは物件の完全な所有権を取得しますが、クラウドファンディングは匿名組合出資などの形式で、所有権は得られません。あくまで「出資」であり、実物資産を持つわけではありません。

- 収益性:クラウドファンディングの想定利回りは年5〜8%程度と、RENOSY物件より高めに設定されることが多いです。ただし運用期間は数ヶ月〜数年と限定的で、終了後は次のプロジェクトを探す必要があります。

- 流動性:どちらも低いですが、クラウドファンディングの方がやや有利です。運用期間が決まっているため、満期まで待てば自動的に償還されます。RENOSYは自分で売却タイミングを判断する必要があり、売却にも時間がかかります。

- リスク:クラウドファンディングは、運営会社の倒産リスクやプロジェクトの失敗リスクがあります。元本保証はなく、損失が発生する可能性もゼロではありません。RENOSYは実物資産を所有しているため、資産価値がゼロになることは基本的にありませんが、空室や価格下落のリスクは常にあります。

まとめると、「少額で分散投資したい」「実物所有にこだわらない」ならクラウドファンディング、「長期的に実物資産を保有したい」「ローンを活用してレバレッジをかけたい」ならRENOSYが向いています。

あるいは、両方を組み合わせるという選択肢もあります。RENOSYで主力の不動産投資を行いつつ、余剰資金でクラウドファンディングにも少額投資することで、さらなる分散効果が期待できるでしょう。

まとめ

RENOSYは、AI技術を活用した物件選定やアプリによる効率的な管理、グループ全体でのワンストップサポートなど、従来の不動産投資にはない新しい価値を提供しています。特に不動産投資初心者にとって、敷居を下げてくれるサービスであることは間違いありません。

しかし、「儲からない」「騙された」という口コミが存在するのも事実です。その多くは、営業担当の説明を鵜呑みにして、収支計画を十分に検討しなかったことや、物件価格の妥当性を確認しなかったことに起因しています。

不動産投資にはリスクがつきものです。空室、家賃滞納、金利上昇、資産価値下落, これらのリスクは、RENOSYを利用しても完全には回避できません。

重要なのは、こうしたリスクを正しく理解し、自分の資金状況やライフプランに照らして、許容できる範囲で投資判断を下すことです。

RENOSYのサービスは便利で魅力的ですが、それだけに頼りすぎるのは危険です。他社との比較、自分自身での収支シミュレーション、物件の現地確認、第三者からのセカンドオピニオンなど、多角的な検証を怠らないでください。

長期的な視点で、冷静かつ計画的に。この姿勢を貫けば、RENOSYは資産形成の有力なパートナーとなり得るでしょう。一方で、安易な判断で飛びつけば、後悔する結果になる可能性も十分にあります。

あなたの不動産投資が成功するかどうかは、最終的にはあなた自身の判断と行動にかかっています。この記事が、その判断材料の一つとなれば幸いです。

RENOSY(リノシー)に関するよくある質問FAQ

RENOSYに関して、投資家から寄せられることが多い質問をまとめました。

Q1:RENOSYで本当に節税になるの?

はい、不動産投資は節税効果が期待できます。とくに購入初年度は、登記費用や不動産取得税などの諸経費を経費計上できるため、給与所得との損益通算により所得税・住民税の還付を受けられるケースがあります。

また、減価償却費を計上することで、実際の現金支出を伴わない経費を計上でき、帳簿上の赤字を作ることが可能です。

ただし、節税効果は個人の所得状況や物件条件によって異なるため、税理士やRENOSYの担当者と相談することをおすすめします。

Q2:初期費用はいくらかかる?

RENOSYで不動産投資を始める場合の初期費用は、物件価格の10〜20%程度が目安です。具体的には、頭金、登記費用、不動産取得税、火災保険料、仲介手数料などが含まれます。

フルローンを利用すれば、自己資金10万円程度からスタートできるケースもありますが、その場合は月々の返済負担が増えるため、収支シミュレーションをしっかり行うことが重要です。

Q3:確定申告は必要?アプリでサポートはある?

不動産投資で家賃収入を得た場合、確定申告が必要です。RENOSYでは、オーナー向けアプリ「OWNR by RENOSY」を通じて、収支レポートや確定申告に必要な書類を自動生成してくれます。

アプリ内で年間の収入・支出が一覧化されており、税理士に依頼する際もスムーズにデータを共有できます。初めての確定申告で不安がある場合は、RENOSYが提携している税理士を紹介してもらうことも可能です。

Q4:入居率と空室期間はどのくらい?

RENOSYが管理する物件の入居率は99.7%と公表されています。これは業界トップクラスの数値であり、空室リスクが低いことを示しています。

空室期間は物件やエリアによって異なりますが、都市部駅近物件であれば1〜2か月程度で次の入居者が決まるケースが多いです。

万が一空室が長引く場合でも、おまかせプレミアムプランを利用していれば家賃保証が受けられるため、収益の安定性が確保されます。

Q5:NEOインカムとは何か?

NEOインカムプランは、RENOSYが提供する新しい管理オプションの一つです。通常の管理プランに加えて、家賃の一部を積み立てて将来的な大規模修繕や設備交換に備える仕組みが含まれています。

長期保有を前提とする投資家にとって、修繕費用の計画的な準備は重要です。NEOインカムプランを利用することで、突発的な出費に慌てることなく、安定した運用が可能になります。

Q6:途中で解約できる?解約金は発生する?

管理契約の解約は可能ですが、契約内容によっては解約金が発生するケースがあります。例えば、おまかせプレミアムプランなど保証内容が手厚いプランでは、契約期間内の解約時に一定の違約金が設定されていることがあります。

解約を検討する際は、契約書の条項をよく確認し、RENOSYの担当者と事前に相談することが大切です。また、物件の売却を検討している場合は、RENOSYの売却サポートサービスを利用することで、スムーズに手続きを進められます。

これらのFAQを参考に、あなた自身の疑問を解消し、納得のいく投資判断を行ってください。