不動産投資で成功するかどうかは、物件選びと同じくらい「どの金融機関から、どんな条件で資金を調達するか」に左右されます。2025年の現在、不動産投資ローン市場は多様化が進み、メガバンクからネット銀行、ノンバンク、政府系金融機関まで、選択肢は年々増えています。

しかし、選択肢が多いということは、それだけ比較検討の難易度も上がるということです。金利が低ければいいのか、審査の通りやすさを優先すべきか、それとも融資スピードや柔軟性を重視するのか。あなたの属性や投資スタイル、取得予定の物件特性によって、最適解は大きく変わります。

本記事では、「2025年最新版の不動産投資ローンにおすすめの銀行18選」を紹介するとともに、金融機関の種類や選び方のポイント、審査を通過するためのコツ、そして陥りやすい落とし穴まで、専門的かつ実践的な視点から解説します。これから不動産投資を始める方も、次の物件購入を控えている経験者も、ぜひ参考にしてください。

不動産投資ローンにおすすめ人気の銀行ランキングTOP18

2025年時点で、不動産投資家から高い評価を集めている金融機関をランキング形式でご紹介します。各行の特徴や強みを押さえておくことで、あなたにとって最適な融資先が見えてくるはずです。

東京スター銀行

- 金利水準 (変動金利型):年率 1.25% ~ 7.75% 程度

- 金利水準 (固定金利型):年率 2.35% ~ 9.30% 程度

- 借入可能額:100万円 ~ 1億円

- 借入期間:1年 ~ 30年(1年単位)

- 特徴:不動産担保ローンは、リフォームや相続税など多目的に利用可能で、最大1億円までの融資に対応しています。

auじぶん銀行

- 金利水準 (変動金利型):年率 1.050% ~ 1.750% 程度

- 金利水準 (固定金利型):年率 2.280% ~ 3.450% 程度

- 借入可能額:100万円~最大1億円まで対応可能

- 借入期間:最長50年まで対応

- 特徴:不動産を担保にすることで、高額かつ長期の返済計画が可能なローンです。

オリックス銀行

- 金利水準 (変動金利型):年率 2.675% ~ 3.675% 程度

- 金利水準 (固定金利型):年率 2.300% ~ 3.500% 程度

- 借入可能額:100万円 ~ 2億円

- 借入期間:最長35年

- 特徴:不動産担保ローンは、最大2億円までの融資に対応し、口座開設不要で複数の団信プランから選択可能です。

滋賀銀行

- 金利水準 (変動金利型):年率 2.25% ~ 5.275% 程度

- 金利水準 (固定金利型):年率 1.65% ~ 1.85% 程度

- 借入可能額:300万円 ~ 9,500万円

- 借入期間:最長35年

- 特徴:「ジャストサポート」は、スマホで完結できる不動産担保型ローンで、低金利と柔軟な融資金額が特徴です。

ソニー銀行

- 金利水準 (変動金利型):年率 0.457% ~ 1.575% 程度

- 金利水準 (固定金利型):年率 0.550% ~ 1.112% 程度

- 借入可能額:100万円 ~ 2億円

- 借入期間:1年以上35年以下(1ヶ月きざみ)

- 特徴:業界最低水準の金利と充実した団信、ウェブ完結型の手続きが特徴で、金利プランの変更も柔軟に対応しています。

イオン銀行

- 金利水準 (変動金利型):年率 1.375% ~ 4.375% 程度

- 金利水準 (固定金利型):年率 1.500% ~ 5.000% 程度

- 借入可能額:100万円 ~ 1億円

- 借入期間:最長35年

- 特徴:「マンションオーナーズローン」は、提携販売業者経由で申し込み可能で、事務手数料を含めた融資が受けられます。

りそな銀行

- 金利水準 (変動金利型):年率 0.640% ~ 2.875% 程度

- 金利水準 (固定金利型):年率 2.485% ~ 4.720% 程度

- 借入可能額:100万円 ~ 1億円

- 借入期間:最長35年

- 特徴:アパート・マンションローンは、保証会社非保証型で、最長35年の返済期間と最大5億円までの融資に対応しています。

三井住友銀行

- 金利水準 (変動金利型):年率 0.595% ~ 1.595% 程度

- 金利水準 (固定金利型):年率 2.20% ~ 3.20% 程度

- 借入可能額:100万円 ~ 1億円

- 借入期間:最長35年

- 特徴:「プロデュース II」は、一棟賃貸用住宅の新築・購入・借り換えに対応し、多彩な金利体系で柔軟な返済計画が立てられます。

みずほ信託銀行

- 金利水準 (変動金利型):年率 0.625% ~ 1.625% 程度

- 金利水準 (固定金利型):年率 2.00% ~ 3.00% 程度

- 借入可能額:最大10億円(お客さまお一人の当行からの借入総額の上限です)。

- 借入期間:物件の構造により異なります。

- 特徴:アパートローンは、賃貸収入を加算して審査が行われ、提携不動産販売会社を通じての融資が可能です。

千葉銀行

- 金利水準 (変動金利型):年率 0.975% ~ 2.875% 程度

- 金利水準 (固定金利型):年率 1.945% ~ 3.820% 程度

- 借入可能額:最大1億円(お客さまお一人の当行からの借入総額の上限です)。

- 借入期間:物件の構造により異なります。

- 特徴:不動産担保型ローンは、まとまった資金のお借入れに対応し、スマホでの申し込みが可能です。

アサックス

- 金利水準 (変動金利型):年率 1.95% ~ 7.80% 程度

- 金利水準 (固定金利型):年率 1.95% ~ 7.80% 程度

- 借入可能額:最大数億円規模まで対応可能(担保不動産の評価額に基づく)

- 借入期間:最長35年まで対応

- 特徴:不動産担保ローンは、最大5億円までの融資に対応し、最短3日で融資実行が可能です。

セゾンファンデックス

- 金利水準 (変動金利型):年率 3.15% ~ 4.95% 程度

- 金利水準 (固定金利型):年率 4.50% ~ 9.90% 程度

- 借入可能額:最大1億円まで対応可能(担保不動産の評価額に基づく)

- 借入期間:最長30年まで対応

- 特徴:不動産担保ローンは、リフォームや教育費など多目的に利用可能で、最大1億円までの融資に対応しています。

住信SBIネット銀行

- 金利水準 (変動金利型):年率 0.625% ~ 1.625% 程度

- 金利水準 (固定金利型):年率 2.00% ~ 3.00% 程度

- 借入可能額:最大1億円まで対応可能(担保不動産の評価額に基づく)

- 借入期間:最長35年まで対応

- 特徴:不動産担保ローンは、最大5億円までの融資に対応し、最短3日で融資実行が可能です。

関西みらい銀行

- 金利水準 (変動金利型):年率 2.300% ~ 4.300% 程度

- 金利水準 (固定金利型):年率 4.900% ~ 9.800% 程度

- 借入可能額:100万円 ~ 最大1億円まで対応可能(担保不動産の評価額に基づく)

- 借入期間:最長30年まで対応

- 特徴:不動産担保型ローンは、まとまった資金のお借入れに対応し、スマホでの申し込みが可能です。

京葉銀行

- 金利水準 (変動金利型):年率 0.625% ~ 1.625% 程度

- 金利水準 (固定金利型):年率 2.00% ~ 3.00% 程度

- 借入可能額:100万円 ~ 最大5,000万円まで対応可能(担保不動産の評価額に基づく)

- 借入期間:最長30年まで対応

- 特徴:不動産担保型ローンは、まとまった資金のお借入れに対応し、スマホでの申し込みが可能です。

楽天銀行

- 金利水準 (変動金利型):年率 1.19% ~ 9.95% 程度

- 金利水準 (固定金利型):年率 1.43% ~ 10.19% 程度

- 借入可能額:100万円 ~ 最大5億円まで対応可能(担保不動産の評価額に基づく)

- 借入期間:最長25年まで対応

- 特徴:不動産担保ローンは、最大5億円までの融資に対応し、最短3日で融資実行が可能です。

SBI新生銀行

- 金利水準 (変動金利型):年率 2.95% ~ 4.20% 程度

- 金利水準 (固定金利型):年率 1.85% ~ 2.65% 程度

- 借入可能額:最大10億円

- 借入期間:5年 ~ 35年

- 特徴:築古物件でも最長35年の返済期間が設定可能で、最大10億円までの大口融資に対応し、日本語・英語・中国語に対応したスタッフがサポートします。

宮崎銀行

- 金利水準 (変動金利型):年率 2.925% ~ 4.425% 程度

- 金利水準 (固定金利型):年率 3.20% ~ 4.70% 程度

- 借入可能額:100万円 ~ 1億円(担保不動産の評価額に基づく)

- 借入期間:最長35年まで対応

- 特徴:地域密着型の金融機関で、ネット・アプリ取引にも対応しています。

1位:東京スター銀行

東京スター銀行は、不動産投資ローンにおいて高い評価を得ている金融機関です。最大の魅力は、ネット申込に対応しており、スピーディーな対応が期待できる点にあります。

従来、不動産投資ローンの審査には時間がかかり、複数回の来店が必要なケースも少なくありませんでした。しかし、東京スター銀行では、オンラインでの申込手続きが可能なため、忙しいビジネスパーソンや遠方にお住まいの方でも気軽に利用できます。審査スピードも比較的速く、物件購入のタイミングを逃さない点で優位性があります。

金利面でも競争力があり、属性や物件によっては有利な条件を引き出せる可能性があります。また、融資実行後のサポート体制も充実しており、初めて不動産投資に取り組むあなたにとって心強いパートナーとなるでしょう。

不動産投資では、融資の承認から物件の決済までのスケジュール管理が重要です。東京スター銀行のスピード対応は、競争の激しい物件市場において大きなアドバンテージになります。特に、好条件の物件を素早く押さえたいと考えているあなたには、第一候補として検討する価値があります。

- 柔軟な審査基準:他の銀行と比較して、独自の審査基準を持ち、承認されやすい傾向がある

- 幅広い物件対応:築古物件や地方物件にも対応可能な場合がある

- 自営業者・個人事業主への融資実績:サラリーマン以外の属性でも審査対象となりやすい

- リフォーム資金の組み込み:物件購入資金とリフォーム資金を一括で借り入れできる

- 預金連動型サービス:預金残高に応じて金利負担を軽減できる独自のサービスがある

- 金利が比較的高め:メガバンクや地方銀行と比較して金利設定が高い傾向(2〜4%程度)

- 融資条件が厳しい場合も:物件の収益性や立地条件によっては融資額が制限される

- 融資期間が短い可能性:物件の築年数や構造によって融資期間が短く設定される場合がある

- 手数料が高い:事務手数料や保証料などの諸費用が他行より高額になることがある

- 審査に時間がかかる:独自の審査プロセスのため、結果が出るまで時間を要する場合がある

2位:auじぶん銀行

auじぶん銀行は、KDDIと三菱UFJ銀行が共同設立したネット銀行で、不動産投資ローンの最有力候補です。最大の魅力は「au金利優遇割」で、auサービス利用者は年0.1〜0.15%の金利優遇を受けられ、3000万円を30年借入れる場合、総返済額で数十万円の差が生まれます。

オンライン完結型のサービスにより、申込から契約まで全ての手続きがネットで完了し、書類提出もスマホ撮影で済むため、忙しいビジネスパーソンに最適です。24時間いつでも申込状況を確認でき、審査スピードも早く、事前審査は通常3〜5営業日で結果が出ます。

特に年収が高く安定した会社員や公務員は審査通過の可能性が高い一方、自営業者は収入安定性を示す資料準備が重要です。

注意点として、金利優遇にはauサービス利用が前提となり、他キャリアユーザーは優遇を受けられない可能性があります。また、ネット銀行のため対面相談ができず、初心者には不安があるかもしれません。

総合的に金利の低さ、利便性、審査スピードのバランスが優れており、特にauユーザーにとっては最適な選択肢といえるでしょう。

- ネット銀行ならではの利便性:オンラインで手続きが完結し、店舗来店が不要

- KDDIと三菱UFJ銀行の共同出資:大手企業の信頼性と安定性がある

- 比較的低金利:ネット銀行の強みを活かした競争力のある金利設定

- 団体信用生命保険が充実:がん50%保障団信が無料で付帯

- 繰上返済手数料が無料:一部繰上返済、全額繰上返済ともに手数料無料

- 審査がスピーディー:ネット完結のため、手続きがスムーズに進む

- auユーザーへの優遇:au回線利用者への金利優遇がある場合がある

- カスタマーサポート体制:電話やチャットでのサポートが受けられる

- 不動産投資ローンの取り扱いが極めて限定的:主に住宅ローン(自己居住用)に特化しており、投資用物件への融資は実質的にほとんど行っていない

- 対面相談ができない:店舗がないため、複雑な投資案件の相談が困難

- 融資実績がほぼない:不動産投資ローン分野での実績やノウハウが非常に限定的

- 投資用不動産の専門性がない:収益物件の審査ノウハウやサポート体制がない

3位:オリックス銀行

オリックス銀行は、高額融資に強みを持ち、口座開設が不要という利便性の高さが特徴の金融機関です。不動産投資の規模が大きくなると、必要な融資額も数千万円から億単位に達することがあります。

オリックス銀行は高額融資に対応しており、一棟マンションやビル全体の購入といった大型案件でも相談可能です。これは、資産規模を拡大したいと考えている経験者にとって非常に魅力的な条件です。

口座開設不要というのも大きなポイントです。通常、融資を受ける際には当該銀行に口座を開設し、賃料収入の振込口座として指定されるケースが多くあります。

しかし、オリックス銀行では、そうした制約が少なく、既存の取引銀行をそのまま利用できる自由度があります。これにより、資金管理の煩雑さを避けられるのです。

金利水準も競争力があり、属性次第では非常に有利な条件で融資を受けられる可能性があります。オリックスグループ全体の信頼性と実績も、安心材料の一つです。

すでに不動産投資の経験があり、次のステージへ進みたいと考えているあなた、または大型物件への投資を視野に入れているあなたにとって、オリックス銀行は有力な選択肢となるでしょう。

- 全国対応可能:日本全国の物件に対応しており、地域制限が少ない

- 非対面での手続きが可能:オンラインや郵送で手続きを進められ、店舗来店が不要

- 幅広い物件種別に対応:一棟マンション、一棟アパート、区分マンションなど幅広く対応

- 長期融資が可能:最長35年などの長期融資に対応している場合がある

- 自営業者にも対応:会社員だけでなく、自営業者や法人での借入も可能

- 元利均等返済と元金均等返済を選択可能:返済方法を選べる柔軟性がある

- 金利が高め:メガバンクや地方銀行と比較して金利設定が高い(2.3〜3.5%程度)

- 融資手数料が高額:融資金額に対して2%前後の事務手数料がかかる場合が多い

- 頭金が必要:フルローンは難しく、物件価格の1〜3割程度の自己資金が求められる

- 審査が厳しい:年収基準(700万円以上など)や属性に対する要件が高い

- 繰上返済手数料がかかる:一部繰上返済や全額繰上返済に手数料が発生する場合がある

- 審査期間が長め:審査に数週間から1ヶ月程度かかることがある

- 担当者との対面相談が難しい:店舗が少なく、直接相談する機会が限られる

4位:滋賀銀行

滋賀銀行は、地域密着型の金融機関として長年の実績を持ち、不動産投資ローンにおいても柔軟な対応が期待できる銀行です。

地方銀行の強みは、何と言っても地域の不動産市場に精通していることです。滋賀銀行は関西圏を中心に展開しており、地域の物件情報や市場動向について豊富な知識を持っています。そのため、単なる数字だけではなく、物件の実質的な価値や地域性を考慮した審査が行われる傾向にあります。

柔軟な対応というのは、画一的な審査基準に縛られず、あなたの属性や事業計画、物件の特性を総合的に判断してくれるということです。

例えば、年収や勤続年数が大手銀行の基準に届かない場合でも、事業計画の妥当性や物件の収益性が高ければ、融資を受けられる可能性があります。

また、地域密着型ならではの人的なつながりも重要です。担当者と直接顔を合わせて相談できる環境は、長期的な投資戦略を練る上で大きなメリットとなります。関西圏で不動産投資を検討しているあなたにとって、滋賀銀行は信頼できるパートナーとなるでしょう。

- 地域に根差した融資姿勢:滋賀県内および近畿圏の物件に対して積極的な融資姿勢を持つ

- 比較的低金利:地方銀行の中でも競争力のある金利設定がされている場合がある

- 地域密着型のサポート:担当者との距離が近く、相談しやすい環境がある

- 長期融資の可能性:条件次第で長期の融資期間を設定できる場合がある

- 取引実績による優遇:給与振込や預金などの取引実績があると金利優遇が受けられる可能性がある

- 営業エリアの制限:滋賀県外の物件や遠隔地の物件には融資が難しい場合がある

- 審査基準が保守的:地方銀行特有の慎重な審査姿勢で、承認のハードルが高い場合がある

- 属性重視の傾向:年収や勤務先、勤続年数などの属性を重視する傾向が強い

- 融資額の上限が低め:メガバンクと比較して融資額の上限が制限される場合がある

- 物件評価が厳しい:築年数や物件の収益性に対する評価基準が厳格

- 店舗での手続きが必要:オンライン完結が難しく、店舗への来店が必要になることが多い

5位:ソニー銀行

ソニー銀行は、1.5%~2.5%という低金利水準と高い信頼性で、不動産投資家から支持を集めている金融機関です。不動産投資において金利は、長期的な収益性を左右する最重要要素の一つです。

わずか0.5%の金利差でも、数千万円の融資を20年~30年返済する場合、総返済額に数百万円の差が生まれます。ソニー銀行の金利水準は業界内でも競争力があり、投資の収益性を高める上で大きなメリットとなります。

ソニーブランドの信頼性も見逃せません。ネット銀行でありながら、システムの安定性、顧客サポートの質、財務基盤の堅実さなど、あらゆる面で高い評価を得ています。不動産投資は長期にわたる取引ですから、金融機関の安定性は極めて重要です。

また、ネット銀行ならではの手続きの簡便さも魅力です。オンラインでの情報収集や相談が可能で、時間や場所に縛られずに手続きを進められます。

低金利で安定した融資を受けたいと考えているあなた、特に長期保有を前提とした堅実な投資戦略を立てているあなたにとって、ソニー銀行は非常に魅力的な選択肢です。属性によっては金利優遇を受けられる可能性もありますので、まずは相談してみることをおすすめします。

- ネット銀行ならではの利便性:オンラインで手続きが完結し、店舗来店が不要

- 比較的低金利:ネット銀行の強みを活かした競争力のある金利設定

- 変動金利と固定金利の選択肢:金利タイプを選べる柔軟性がある

- 透明性の高い情報提供:ウェブサイトで金利や条件が明確に提示されている

- スピーディーな対応:ネット完結のため、手続きがスムーズに進む場合がある

- 不動産投資ローンの取り扱いが限定的:主に住宅ローンに特化しており、投資用物件への融資は非常に限定的

- 対象物件が制限される:投資用物件は原則として融資対象外の場合が多い

- 審査基準が厳格:年収や勤務先などの属性要件が高い

- 対面相談ができない:店舗がないため、複雑な相談や詳細な質問がしにくい

- 融資実行までの調整が難しい:投資案件特有の急ぎの融資実行には対応しづらい

6位:イオン銀行

イオン銀行(イオン住宅ローンサービス)は、ネットで手続きが完結し、低金利が魅力の金融機関として注目されています。最大の特徴は、申込から審査、契約まで、ほぼすべての手続きをインターネット上で完結できる点です。

店舗への訪問が不要なため、平日に時間を取りにくいサラリーマン投資家にとって非常に便利です。書類のやり取りもオンライン化されており、スムーズな融資実行が期待できます。

低金利も大きな魅力です。イオン銀行は住宅ローン分野でも競争力のある金利を提供しており、不動産投資ローンにおいてもその強みを発揮しています。金利負担を抑えることで、キャッシュフローの改善につながり、投資の安定性が高まります。

イオングループの一員であることも、信頼性の裏付けとなります。全国に展開する店舗網を活用したサポート体制もあり、必要に応じて対面での相談も可能です。

さらに、イオンカードとの連携による特典やポイントサービスなど、日常生活にも役立つメリットがあります。これらの付加価値も含めて考えると、コストパフォーマンスの高い選択肢と言えるでしょう。

手間をかけずに融資を受けたいと考えているあなた、そして金利負担を最小限に抑えたいあなたにとって、イオン銀行は有力候補となります。

- 店舗アクセスの良さ:イオンモール内に店舗があり、買い物ついでに相談できる

- 対面相談が可能:ネット銀行でありながら店舗で直接相談できる

- イオングループとの連携特典:イオンカードやWAONポイントなどの優遇サービスがある場合がある

- 比較的柔軟な審査:独自の審査基準で対応してくれる可能性がある

- 不動産投資ローンの取り扱いが極めて限定的:主に住宅ローン(自己居住用)に特化している

- 賃貸用物件は原則対象外:収益物件や投資目的の物件には基本的に融資しない方針

- 融資実績が少ない:不動産投資ローン分野での実績やノウハウが限定的

- 金利や条件の情報が少ない:投資用ローンの公開情報が乏しく、条件が不透明

- 専門性が低い:投資用不動産に特化した担当者が少ない可能性がある

7位:りそな銀行

りそな銀行は、借入可能金額が100万円以上3億円以内、最長30年という条件で、幅広い投資ニーズに応える金融機関です。

3億円という融資上限は、大規模な一棟マンションや複数物件のポートフォリオ構築にも対応できる水準です。小規模な区分マンション投資から、本格的な事業規模の投資まで、あなたの成長に合わせて長く付き合える銀行と言えます。

返済期間が最長30年というのも重要なポイントです。返済期間を長く設定することで、月々の返済額を抑え、キャッシュフローに余裕を持たせることができます。特に築年数の浅い物件や、長期保有を前提とした投資戦略には適しています。

りそな銀行はメガバンクに準ずる規模と実績を持ち、審査基準はしっかりしていますが、その分、融資を受けられれば信用力の証明にもなります。今後の規模拡大や他行との取引においても、プラスに働くでしょう。

全国に店舗網を持つため、地方の物件にも対応しやすく、転勤などで居住地が変わっても継続的なサポートを受けられる点も安心材料です。

安定した基盤を持つ金融機関と長期的な関係を築きたいと考えているあなた、そして段階的に投資規模を拡大していく計画を持っているあなたには、りそな銀行がおすすめです。

- 大手銀行の信頼性:メガバンクに準ずる規模と安定性があり、安心感がある

- 幅広いネットワーク:首都圏・関西圏を中心に全国に店舗があり、相談しやすい

- 比較的低金利:メガバンク並みの競争力のある金利設定(1〜2%台)

- 長期融資に対応:条件次第で長期の融資期間を設定できる

- 対面での丁寧なサポート:担当者と直接相談でき、きめ細かいサポートが受けられる

- 総合取引による優遇:給与振込や預金などの取引実績があると金利優遇が期待できる

- フルローンの可能性:属性や物件次第でフルローンや諸費用込みの融資も検討可能

- 審査基準が厳しい:上場企業や公務員などの安定した職業が優遇される

- 物件評価が厳格:築古物件や地方物件は融資が難しい場合が多い

- 融資エリアに制限がある:主要都市圏の物件が中心で、地方物件には消極的

- 審査期間が長い:慎重な審査プロセスのため、結果が出るまで時間がかかる(数週間〜1ヶ月以上)

- 自己資金が求められる:物件価格の1〜2割程度の頭金が必要になる場合が多い

- 保証料や手数料がかかる:融資事務手数料や保証料などの諸費用が発生する

8位:三井住友銀行

三井住友銀行は、賃貸アパートやマンションの購入にも広く利用できる、メガバンクならではの信頼性と実績を持つ金融機関です。メガバンクの強みは、何と言っても圧倒的な資金力と全国規模のネットワークです。

三井住友銀行は不動産投資ローンにおいても豊富な実績があり、様々なタイプの物件や投資家に対応してきた経験があります。区分マンションから一棟アパート、商業ビルまで、幅広い物件タイプに融資可能です。

審査基準は厳格ですが、その分、融資を受けられれば社会的信用の証明にもなります。他の金融機関との取引や、将来的な事業拡大の際にも、メガバンクとの取引実績は大きなアドバンテージとなるでしょう。

また、三井住友銀行は法人融資にも強みを持っています。個人事業としてスタートした不動産投資を、将来的に法人化する際にも、スムーズな移行が期待できます。長期的なキャリアパスを見据えた投資戦略には、こうした柔軟性が重要です。

金利面では、属性や取引実績によって優遇を受けられる可能性があります。既に三井住友銀行と取引がある場合や、年収・勤務先などの属性が高い場合には、有利な条件を引き出せるかもしれません。

メガバンクの安心感と実績を重視するあなた、そして将来的な規模拡大や法人化を視野に入れているあなたにとって、三井住友銀行は有力な選択肢となります。

- メガバンクの信頼性と安定性:国内トップクラスの銀行で、長期的に安心して取引できる

- 低金利:メガバンクならではの競争力のある低金利(1〜2%台前半)

- 高額融資に対応:属性次第で億単位の大型融資も可能

- 長期融資期間:条件が良ければ30年以上の長期融資も検討可能

- 全国対応:全国に店舗網があり、幅広いエリアの物件に対応

- 総合的な金融サービス:法人口座開設や事業融資など、投資規模拡大時のサポートも充実

- 優良物件へのフルローン:属性と物件が優れていればフルローンや諸費用込み融資も可能

- 審査基準が非常に厳しい:上場企業勤務、医師、弁護士、公務員などの属性が優遇される

- 物件評価が極めて厳格:都心の好立地、新築・築浅物件が中心

- 融資姿勢が保守的:初心者や実績のない投資家には融資しにくい

- 審査期間が長い:複数部署での審査があり、1ヶ月以上かかることも多い

- 自己資金が必須:物件価格の2〜3割程度の頭金を求められることが多い

- 手数料・保証料が高い:融資事務手数料、保証料などの諸費用が高額になる場合がある

- 担当者によって対応にばらつき:支店や担当者によって融資姿勢が異なる場合がある

- 既存顧客優先:給与振込や預金などの取引実績がないと相手にされにくい

9位:みずほ信託銀行

みずほ信託銀行は、高額アパートローンに強みを持つ、信託銀行ならではの専門性が特徴の金融機関です。

信託銀行は、通常の銀行業務に加えて、信託業務や資産管理などの専門サービスを提供しています。みずほ信託銀行は不動産分野において長年の実績があり、特に高額案件や複雑な取引に対する対応力に定評があります。

高額アパートローンとは、一棟マンションや大型アパート、複数棟の同時購入など、融資額が数億円規模になるケースを指します。

このような大型案件では、物件の収益性分析、エリアの将来性、事業計画の妥当性など、多角的な審査が必要です。みずほ信託銀行は、こうした複雑な案件でも適切な評価とアドバイスを提供できる体制を持っています。

また、信託機能を活用した相続対策や資産承継のサポートも受けられる点は、他の金融機関にはない強みです。不動産投資は資産形成の手段であると同時に、将来的な相続対策としても重要です。長期的な視点でのアドバイスを求めるあなたにとって、信託銀行との取引は大きなメリットとなります。

金利や融資条件については、案件ごとに個別に設定されることが多く、画一的な基準では測れません。しかし、その分、あなたの状況に応じたオーダーメイドの融資プランを組める可能性があります。

本格的な不動産投資事業を展開したいと考えているあなた、または資産管理・相続対策も含めた総合的なサポートを求めているあなたには、みずほ信託銀行が適しています。

- 信託銀行ならではの専門性:不動産や資産運用に関する専門知識とノウハウが豊富

- 低金利:メガバンク系列の信託銀行として競争力のある低金利(1〜2%台)

- 高額融資に対応:富裕層向けのサービスが充実しており、大型融資が可能

- 資産全体のコンサルティング:不動産投資だけでなく、資産全体の最適化を提案してもらえる

- 相続・事業承継対策との連携:相続税対策や資産承継を含めた総合的なアドバイスが受けられる

- 長期融資期間:条件次第で長期の融資期間を設定できる

- みずほグループのネットワーク:グループ全体の金融サービスを活用できる

- 審査基準が極めて厳しい:富裕層や資産家を主なターゲットとしている

- 最低融資額が高い:小規模な物件や少額融資には対応していない場合が多い

- 物件評価が非常に厳格:都心一等地や優良物件が中心

- 初心者には敷居が高い:不動産投資の経験や実績が重視される

- 審査期間が長い:慎重かつ複雑な審査プロセスのため、時間がかかる

- 取引関係が必要:紹介や既存顧客であることが前提となることが多い

- 手数料が高額:融資事務手数料や各種手数料が高めに設定されている

- 店舗数が限られる:一般的な銀行に比べて店舗数が少なく、アクセスしにくい

10位:千葉銀行

千葉銀行は、地域密着型で安定した金利が特徴の、関東圏における有力地方銀行です。千葉県を中心に首都圏で強固な基盤を持つ千葉銀行は、地域の不動産市場に精通しており、エリア特性を踏まえた融資判断が期待できます。

東京近郊の物件は需要が安定しており、不動産投資の対象として人気がありますが、千葉銀行はこのエリアでの豊富な融資実績があります。

安定した金利というのは、変動幅が少なく、予測可能性が高いということです。不動産投資では長期的な収支計画が重要ですから、金利の安定性は事業計画の精度を高める上で重要な要素となります。

地方銀行ならではの柔軟な対応も魅力です。メガバンクやネット銀行では画一的な審査基準が適用されがちですが、千葉銀行では担当者との対話を通じて、あなたの状況や物件の特性を丁寧に評価してもらえる可能性があります。

また、地域に根ざした情報ネットワークも活用できます。物件情報、地域の開発計画、人口動態など、投資判断に役立つ情報を提供してもらえることもあります。長期的な関係を築くことで、こうしたメリットはさらに大きくなるでしょう。

千葉県や首都圏近郊で不動産投資を検討しているあなた、そして地域に密着した金融機関との長期的な関係を重視するあなたにとって、千葉銀行は信頼できるパートナーとなります。

- 地方銀行トップクラスの規模:総資産で地方銀行上位の安定した銀行

- 千葉県内物件に強い:千葉県内の物件に対して積極的な融資姿勢

- 比較的低金利:地方銀行の中でも競争力のある金利設定(1.5〜2.5%程度)

- 長期融資に対応:条件次第で25〜30年の長期融資が可能

- 対面での丁寧なサポート:地域密着型のきめ細かい対応が期待できる

- 取引実績による優遇:給与振込や預金などの取引があると金利優遇が受けられる可能性

- 首都圏エリアに対応:千葉県だけでなく、東京都や神奈川県の物件にも対応可能な場合がある

- 審査基準が厳しめ:勤続年数や勤務先の安定性を重視

- 物件評価が保守的:築年数、立地、収益性などを厳格に審査

- 自己資金が必要:物件価格の1〜2割程度の頭金を求められることが多い

- 審査期間が長い:審査に数週間から1ヶ月程度かかる

- 初心者には厳しい:不動産投資の経験や実績がないと融資が難しい場合がある

- 融資額の上限:メガバンクと比較すると融資額の上限が低めの場合がある

- 店舗での手続きが必要:基本的に店舗への来店が必要で、オンライン完結は難しい

11位:アサックス

アサックスは、不動産投資ローンを提供する金融機関の一つですが、詳細な特徴情報が限定的なため、慎重な情報収集が必要です。

ノンバンク系の金融機関は、銀行とは異なる審査基準やサービス体系を持っていることが多く、銀行の審査に通りにくい案件でも融資を受けられる可能性があります。

アサックスもこうした特性を持つ可能性がありますが、具体的な融資条件、金利水準、審査基準などは個別に確認する必要があります。

ノンバンク系を検討する際の注意点として、金利が銀行よりも高めに設定される傾向があることが挙げられます。しかし、その分、審査のスピードや柔軟性において優位性があることも事実です。銀行での融資が難しい属性の方や、特殊な物件への投資を検討している場合には、選択肢の一つとなるでしょう。

アサックスを検討する際には、以下の点を事前に確認することをおすすめします:

- 具体的な金利水準と融資条件

- 融資実行までの期間

- 必要書類と審査基準

- 返済方法と繰上返済の条件

- 融資実績と顧客評価

複数の金融機関を比較検討する中で、アサックスも候補に含めることは有効ですが、条件面での詳細な確認を怠らないようにしてください。特に、総返済額や実質的な利回りへの影響をしっかり計算した上で、判断することが重要です。

銀行融資が難しい状況にあるあなた、または多様な選択肢を比較したいと考えているあなたは、アサックスについても情報を集めてみる価値があるでしょう。

- 審査が柔軟:自営業者、個人事業主、フリーランスにも対応

- 幅広い物件に対応:銀行が敬遠する物件でも検討してもらえる

- スピーディーな審査:審査期間が短く、早ければ数日〜1週間程度で結果が出る

- フルローンの可能性:条件次第でフルローンや諸費用込みの融資も可能

- 全国対応:日本全国の物件に対応している

- 融資実績が豊富:不動産投資専門のノンバンクとして多数の実績がある

- 金利が非常に高い:3.5〜10%程度と銀行と比較して大幅に高い金利設定

- 融資期間が短い傾向:銀行に比べて融資期間が短く設定されることが多い

- 手数料が高額:融資事務手数料や各種手数料が高めに設定されている

- 融資額の上限が低め:大型物件や高額融資には対応しにくい場合がある

- 総返済額が膨らむ:高金利のため、長期的な総返済額が大きくなる

- 物件の売却時の制約:ノンバンクからの借入があると、次の買主が融資を受けにくくなる可能性

- 信用情報への影響:ノンバンクからの借入が多いと、次の銀行融資が受けにくくなる可能性

12位:セゾンファンデックス

セゾンファンデックスは、築古物件にも対応可能という、他の金融機関にはない柔軟性が大きな特徴です。一般的に、銀行の不動産投資ローンでは、物件の築年数に厳しい制限が設けられています。

築20年以上、特に築30年を超える物件になると、融資を受けることが難しくなるケースが多いのです。これは、建物の耐用年数や将来的な資産価値の低下を懸念してのことです。

しかし、築古物件には独自のメリットもあります。購入価格が安く、利回りが高い傾向があること、そして適切なリフォームによって価値を高められる余地があることなどです。経験豊富な投資家の中には、あえて築古物件を選び、高い収益を上げている方も少なくありません。

セゾンファンデックスは、こうした築古物件にも融資対応しており、物件の収益性や立地条件を重視した柔軟な審査を行っています。建物の築年数だけで判断せず、実質的な投資価値を評価してくれる点は、投資の選択肢を大きく広げてくれます。

ノンバンク系金融機関ならではのスピード感も魅力です。審査から融資実行までの期間が短く、好条件の築古物件を見つけた際に、素早く動くことができます。

ただし、金利は銀行系よりも高めに設定される傾向があるため、物件の利回りとのバランスをしっかり計算する必要があります。高利回り物件であれば、多少金利が高くても十分なキャッシュフローを確保できるでしょう。

築古物件への投資を検討しているあなた、または一般的な銀行では融資を受けにくい物件に興味があるあなたにとって、セゾンファンデックスは貴重な選択肢となります。

- 審査が柔軟:銀行では融資が難しい属性でも審査対象となる

- 幅広い物件に対応:築古物件、木造アパート、再建築不可物件なども検討可能

- スピーディーな審査・融資:急ぎの案件にも対応可能

- 全国対応:日本全国の物件に対応している

- 年齢制限が緩やか:高齢者でも融資を受けられる可能性がある

- セゾングループの信頼性:クレディセゾングループのノンバンクとして一定の信頼性がある

- 担保評価が独自:銀行とは異なる独自の評価基準で柔軟に対応

- 金利が非常に高い:変動金利でも高めで、収益性が大きく圧迫される

- 融資期間が短い:銀行に比べて融資期間が短く設定される(10〜20年程度)

- 融資額の上限が低め:大型物件や高額融資には対応しにくい

- 総返済額が膨大になる:キャッシュフローが悪化するリスクが高い

- 物件の流動性が下がる:出口戦略が限定される

- 信用情報への影響:ノンバンクからの借入が多いと、次の銀行融資が厳しくなる可能性

- 収益性の悪化リスク:高金利により、想定していた利回りが大幅に低下する

13位:住信SBIネット銀行

住信SBIネット銀行は、ネット系銀行ならではの柔軟な審査基準が特徴で、新しいタイプの投資家層からも支持を集めています。

ネット銀行の最大の特徴は、店舗コストを抑えることで、金利やサービスに還元できる点です。住信SBIネット銀行も競争力のある金利水準を提供しており、コスト重視の投資家にとって魅力的な選択肢となっています。

柔軟な審査基準というのは、従来の銀行が重視してきた勤続年数や勤務先の規模だけでなく、より多角的な視点で評価してくれるということです。

例えば、副業収入や事業収入、金融資産の状況なども考慮されやすく、多様な働き方をしている現代の投資家に適した審査姿勢と言えます。

また、オンラインでの手続きが充実しており、申込から契約まで、自宅にいながら完結できる利便性があります。平日に銀行へ足を運ぶ時間が取れないサラリーマン投資家や、遠方の物件に投資する場合でも、スムーズに手続きを進められます。

SBIグループの一員であることも、信頼性の裏付けとなります。グループ全体で金融サービスの総合力があり、将来的に証券投資や他の金融商品との連携も視野に入れられます。

住信SBIネット銀行は、従来の銀行審査では評価されにくい属性を持つ方や、フリーランス・自営業の方、そしてデジタルネイティブで手続きの効率性を重視するあなたにとって、検討する価値のある金融機関です。

金利と利便性のバランスを重視し、柔軟な審査を求めているあなたには、住信SBIネット銀行がおすすめです。

- ネット銀行ならではの利便性:24時間いつでも申込や情報確認が可能

- 比較的低金利:ネット銀行の強みを活かした競争力のある金利設定

- 全額繰上返済手数料が無料:一括返済時の手数料負担がない(ネット経由の場合)

- 団体信用生命保険が充実:全疾病保障が無料で付帯するなど、保険サービスが手厚い

- 透明性の高い情報提供:ウェブサイトで金利や条件が明確に提示されている

- SBIグループの信頼性:大手金融グループの安定性がある

- 不動産投資ローンの取り扱いが限定的:主に住宅ローン(自己居住用)に特化している

- 賃貸用・収益物件は原則対象外:アパートローンや投資用マンションへの融資はほとんど取り扱いがない

- 審査基準が厳格:対象物件が限定される

- 対面相談ができない:店舗がないため、複雑な投資案件の相談がしにくい

- 融資実績が少ない:不動産投資ローン分野での実績やノウハウが限定的

- 急ぎの融資実行に対応しにくい:投資案件特有のスピード感が求められる案件には不向き

- 金利や条件の情報が不透明:投資用ローンに関する公開情報がほとんどない

14位:関西みらい銀行

関西みらい銀行は、地域金融機関として関西圏で実績を持つ銀行ですが、不動産投資ローンを利用する際には提携先を確認することが重要です。

関西みらい銀行は、関西アーバン銀行と近畿大阪銀行が統合して誕生した銀行で、関西地方に強固な基盤を持っています。地域の経済動向や不動産市場に精通しており、関西圏での不動産投資には適した金融機関と言えます。

提携先の確認が必要というのは、不動産投資ローンの提供において、特定の不動産会社や管理会社と提携している場合があるためです。

こうした提携関係がある場合、提携先を通じた物件購入では優遇金利や審査の簡素化などのメリットを受けられることがあります。

一方で、提携先以外の物件や、個人で見つけた物件への融資条件が異なる可能性もあるため、事前の確認が重要です。あなたが検討している物件が提携先のものかどうか、また提携先以外でも融資可能かを、早い段階で問い合わせることをおすすめします。

地方銀行ならではの対面サポートも期待できます。担当者と直接相談しながら、あなたの投資計画に合った融資プランを組んでもらえる可能性があります。長期的な関係を築くことで、2件目、3件目の投資時にもスムーズな融資を受けられるでしょう。

関西圏で不動産投資を検討しているあなた、特に提携先不動産会社との取引を考えているあなたや、地域密着型の金融機関とのつながりを重視するあなたには、関西みらい銀行が適しています。まずは提携関係や融資条件について、詳細を確認してみてください。

- 関西エリアに強い:大阪、京都、兵庫、奈良などの関西圏の物件に積極的

- りそなグループの安定性:りそなホールディングス傘下で、大手銀行グループの信頼性がある

- 比較的低金利:地方銀行の中でも競争力のある金利設定(1.5〜2.5%程度)

- 幅広い店舗網:関西エリアに多数の店舗があり、相談しやすい

- 対面での丁寧なサポート:地域密着型のきめ細かい対応が期待できる

- 長期融資に対応:条件次第で長期の融資期間を設定できる

- 取引実績による優遇:給与振込や預金などの取引があると金利優遇が受けられる可能性

- グループ内の連携:りそなグループのネットワークを活用できる

- 審査基準が厳しめ:年収500〜700万円以上などの属性要件がある

- 物件評価が保守的:築年数、立地、収益性などを厳格に審査

- 自己資金が必要:フルローンは難しい場合が多い

- 審査期間が長い:審査に数週間から1ヶ月程度かかる

- 初心者には厳しい:不動産投資の経験や実績がないと融資が難しい場合がある

- 融資額の上限:メガバンクと比較すると融資額の上限が低めの場合がある

- 店舗での手続きが必要:基本的に店舗への来店が必要で、オンライン完結は難しい

- 支店によって対応が異なる:支店や担当者によって融資姿勢にばらつきがある可能性

15位:京葉銀行

京葉銀行は、地域密着型の銀行として千葉県を中心に展開し、投資家から支持を得ている金融機関です。千葉県は東京のベッドタウンとして人口流入が続いており、不動産投資の対象エリアとして安定した需要があります。

京葉銀行は地域に根ざした営業活動を通じて、エリアごとの特性や将来性を深く理解しており、物件の評価においても地域性を考慮した判断が期待できます。

投資家からの支持を得ている背景には、実績の積み重ねと、顧客に寄り添った対応があります。不動産投資は一度きりの取引ではなく、長期にわたる関係です。

京葉銀行は、融資実行後のフォローや、追加投資の相談など、継続的なサポートを提供することで、投資家との信頼関係を築いています。

地方銀行の強みとして、融資判断における柔軟性も挙げられます。全国一律の基準ではなく、地域の実情や物件の個別性を踏まえた審査が行われるため、メガバンクでは難しい案件でも可能性があります。

また、地域の不動産会社や管理会社とのネットワークも豊富で、物件情報の提供や、信頼できる業者の紹介など、付加的なメリットも期待できます。

金利条件については、取引実績や属性によって変動しますが、地域に密着したサービスを重視するのであれば、多少の金利差よりも総合的なサポート体制を評価する視点も重要です。

千葉県や首都圏での不動産投資を計画しているあなた、そして地域に根ざした銀行との長期的なパートナーシップを築きたいと考えているあなたには、京葉銀行が適しています。地域情報と融資サービスの両面でのサポートを活用し、安定した投資を実現してください。

- 千葉県内に強い地盤:地域の不動産市場に精通している

- 比較的低金利:地方銀行の中でも競争力のある金利設定(1.5〜2.5%程度)

- 地域密着型のサポート:担当者との距離が近く、きめ細かいフォローがある

- 長期融資に対応:条件次第で25〜30年の長期融資が可能

- 取引実績による優遇:給与振込や預金などの取引があると金利優遇が受けられる可能性

- 首都圏エリアにも対応:千葉県だけでなく、東京都や神奈川県の物件にも対応可能な場合がある

- 地方銀行としての安定性:千葉県内で確固たる地位を持つ安定した銀行

- 営業エリアの制限:借入人の居住地や勤務地にも制限がある場合が多い

- 審査基準が厳しめ:年収500〜700万円以上などの属性要件がある

- 物件評価が保守的:築年数、立地、収益性などを厳格に審査

- 審査期間が長い:審査に数週間から1ヶ月程度かかる

- 初心者には厳しい:不動産投資の経験や実績がないと融資が難しい場合がある

- 融資額の上限:メガバンクや大手地方銀行と比較すると融資額の上限が低めの場合がある

- 店舗での手続きが必要:基本的に店舗への来店が必要で、オンライン完結は難しい

- 支店によって対応が異なる:支店や担当者によって融資姿勢にばらつきがある可能性

16位:楽天銀行

楽天銀行は、ネット銀行として手続きが迅速で、デジタルに強い投資家層から注目を集めている金融機関です。ネット銀行最大の魅力は、時間と場所に縛られない利便性です。

楽天銀行では、申込手続きから書類提出、審査状況の確認まで、すべてオンラインで完結できます。これにより、仕事の合間や休日に、自分のペースで手続きを進められます。

手続きの迅速性も大きな特徴です。従来の銀行では、審査に数週間から1ヶ月以上かかることも珍しくありませんが、ネット銀行では審査プロセスがデジタル化されており、比較的短期間で結果が出る傾向があります。

好条件の物件を見つけた際、スピーディーに融資を確定できることは、競争の激しい不動産市場において大きなアドバンテージです。

楽天グループの一員であることも、様々なメリットをもたらします。楽天ポイントとの連携や、グループ内の他サービスとの相乗効果など、不動産投資以外の面でもメリットを享受できる可能性があります。

また、楽天銀行は住宅ローンの分野で実績を積んできており、その経験とノウハウを不動産投資ローンにも活かしています。審査システムの洗練度や、顧客サポートの質も向上しています。

注意点としては、物件評価や融資条件が、従来の銀行とは異なる基準で判断される可能性があることです。デジタル化されたシステムによる審査は効率的ですが、物件の個別事情や地域特性が十分に考慮されない場合もあります。事前に詳細な条件を確認し、あなたの物件に適しているかを判断することが重要です。

デジタルツールに慣れており、効率的な手続きを重視するあなた、そして楽天グループのサービスを日常的に利用しているあなたには、楽天銀行が適しています。スピード感と利便性を活かし、不動産投資のチャンスを逃さないようにしてください。

- ネット銀行ならではの利便性:オンラインで手続きが進められる

- 楽天ポイントとの連携:ポイントが貯まる・使えるサービスがある

- 楽天グループの信頼性:大手楽天グループの一員としての安定性

- 住宅ローン商品の充実:フラット35の取り扱いがあり、選択肢が豊富

- 手数料体系が明確:ウェブサイトで手数料や金利が明示されている

- 団体信用生命保険の選択肢:各種団信プランが用意されている

- 繰上返済手数料が無料:ネット経由での繰上返済が無料(条件による)

- カスタマーサポート:電話やチャットでのサポート体制がある

- 不動産投資ローンの取り扱いが極めて限定的:主に住宅ローン(自己居住用)に特化している

- 賃貸用・収益物件は原則対象外:アパートローンや投資用マンションへの融資は基本的に取り扱いなし

- 対面相談ができない:店舗がないため、複雑な投資案件の相談が困難

- 投資用不動産の専門性が低い:不動産投資ローン分野での実績やノウハウが限定的

17位:SBI新生銀行

SBI新生銀行は、SBIグループ傘下となり積極的な融資姿勢を見せています。最大の特徴は頭金なしでもフルローンに近い形で借入可能な点です。一般的に物件価格の10~30%の頭金が必要ですが、物件評価や収益性次第で自己資金をほぼ入れずに融資を受けられます。

審査基準も柔軟で、年収が低めや勤続年数が短くても物件の収益性を総合的に評価。他行で否決された案件でも承認される可能性があります。金利は2025年時点で1.50~1.75%とやや高めですが、業界水準では競争力があります。

店舗での対面相談が可能で、初心者にも安心のサポート体制が整っています。SBIグループの金融ノウハウを活用した資産運用全般のアドバイスも受けられます。

デメリットは審査が柔軟な分、金利が高めに設定される点と、融資実行までの手続きがやや複雑な点です。しかし審査の通りやすさと頭金の少なさを重視する方には最適な選択肢です。特に初めて不動産投資に挑戦する方や、手元資金を温存しながら投資を始めたい方におすすめの銀行といえるでしょう。

- 不動産投資ローンの取り扱い実績がある:投資用物件への融資に対応している

- 柔軟な審査基準:物件の収益性を重視した審査を行う

- 一部繰上返済手数料が無料:インターネットバンキングからの一部繰上返済手数料が無料

- 団体信用生命保険の選択肢:万が一の際の保障が充実

- ネットと店舗の両方が利用可能:必要に応じて店舗での相談もできる

- 変動金利と固定金利の選択が可能:市場環境や返済計画に応じて金利タイプを選べる

- 長期の借入期間設定が可能:月々の返済負担を軽減できる

- 金利が比較的高め:ネット銀行や他の金融機関と比較して金利水準が高い傾向

- 融資条件が厳しい場合がある:物件の築年数や立地条件に制限がある

- 審査期間が長め:スピーディーな取引には不向きな可能性

- 事務手数料が高額:初期コストが大きくなる

- 保証料が別途必要な場合がある:ローンの保証料が発生することがある

- 店舗数が限られている:対面相談できる店舗が少ない地域がある

18位:宮崎銀行

宮崎銀行は、地方銀行ながら地域密着型のきめ細かなサービスが高評価を得ています。九州エリア、特に宮崎県周辺での不動産投資に最適で、地元市場に精通した柔軟な審査対応が特徴です。

最大の強みは地域に根ざした営業姿勢で、画一的な基準ではなく地域特性を考慮した物件評価を行います。担当者との距離が近く、現地調査への同行など対面での丁寧なサポートが受けられ、ネット銀行では得られない安心感があります。

地元の不動産投資家から長年信頼されており、不動産会社や管理会社との連携もスムーズです。地域経済活性化に貢献する案件には前向きな姿勢を示します。

金利は1.8〜2.3%程度と標準的ですが、地元企業や個人事業主には優遇金利の適用もあります。対象エリア外の融資は難しく、全国規模の投資やオンライン完結を求める方には不向きですが、対面重視で地域密着型サポートを求める方には最適な選択肢です。

- 地域密着型の融資対応:地域の不動産市場を熟知している

- 対面相談が可能:担当者と直接相談できる

- 柔軟な審査対応:地域の実情に応じた審査基準

- 長期的な取引関係の構築:複数物件購入時の相談がスムーズ

- 地方銀行ならではの安心感:地域に根ざした長い歴史と実績

- 給与振込などとの組み合わせで優遇される可能性:メインバンクとして利用することで金利優遇がある場合

- 金利が比較的高め:大手銀行やネット銀行と比較して金利水準が高い傾向

- オンライン手続きの利便性が低い:店舗での手続きが中心となる

- 審査基準が厳しい場合がある:年収基準や勤続年数の要件が設定されている

- 融資額の上限が低め:大規模な不動産投資には向かない場合がある

- 審査期間が長め:スピーディーな取引には不向きな可能性

- 商品ラインナップが限定的:特殊な案件への対応が難しい場合がある

- 繰上返済手数料がかかる場合がある:一部繰上返済や全額繰上返済に手数料が必要な場合

借り入れ・借り換えはINVASE(インベース)にお任せ!

こんな人におすすめ:INVASE(インベース)のサービスは、銀行でローン審査に通るか不安がある方、複数の銀行を比較検討する時間がない方に最適です。また、すでに不動産投資ローンを利用中で、金利負担を減らしたい、月々の返済額を見直したいとお考えの方にもおすすめできます。無料で気軽に相談できるため、不動産投資の第一歩を踏み出したい初心者から、投資効率を高めたい経験者まで幅広く活用できるサービスです。

不動産投資ローンの基本知識

不動産投資ローンとは、投資用不動産です。つまり賃貸経営や転売を目的とした収益物件を取得するための専用融資です。自宅購入に使う住宅ローンとは明確に区別され、商品設計や審査基準も大きく異なります。

最大の違いは「金利水準」と「審査の厳しさ」です。住宅ローンが年0.3〜1.0%程度で借りられるのに対し、不動産投資ローンは1.5〜4.5%前後と高めに設定されています。

これは金融機関にとって、投資用物件は自己居住用に比べてリスクが高いと判断されるためです。賃料収入の変動、空室リスク、景気の影響を受けやすい点などが考慮されます。

また、審査においては「借り手の返済能力」だけでなく、「物件そのものの収益性」も厳しくチェックされます。例えば、物件の立地、築年数、賃料相場、利回り、将来的な資産価値、これらすべてが融資判断の材料です。

つまり、年収が高くても物件に問題があれば融資は下りませんし、逆に物件が優良でも借り手の属性が弱ければ承認されません。

一方で、不動産投資ローンには住宅ローンにない柔軟性もあります。例えば、複数物件への同時融資が可能な場合もあり、事業規模での運用を考えている投資家にとっては有利です。

また、団体信用生命保険への加入や返済期間の設定、元利均等・元金均等の返済方式など、条件のバリエーションも豊富です。

さらに、借入期間は最長35年前後が一般的ですが、物件の築年数や構造によって短縮されるケースもあります。RC造は長期融資が組みやすく、木造は期間が制限されやすい傾向です。

不動産投資ローンは、あなたの投資人生を支える「資金調達の土台」です。基本を正しく理解しておくことが、最適な銀行選びの第一歩になります。

不動産投資ローンとは?

不動産投資ローンは、賃貸マンション・アパート・区分所有・一棟物件など投資用不動産の取得・運営資金を金融機関から借り入れるための専用ローンです。

自宅向けの住宅ローンとは目的も審査基準も異なり、物件の収益性(家賃収入・稼働率・立地)や将来のキャッシュフローが重視されます。

特徴の要点は次の通りです。

- 資金使途:購入資金、諸費用、リフォーム費、運転資金など(商品により可否が異なる)。

- 返済原資:給与だけでなく家賃収入を含めて評価(DSCRや返済比率でチェック)。

- 担保:対象不動産に第一順位抵当権を設定が一般的。

- 期間:10〜35年程度。物件の耐用年数・構造で上限が変わる。

- 金利:変動・固定の選択可。ネット系は低めに見えるが、事務手数料型かどうかで総コストが変わる。

重要なのは「金利だけで判断しない」ことです。融資額・期間・自己資金比率・繰上返済手数料・団信(団体信用生命保険)の有無と内容まで含め、トータルで資金効率を設計するのが王道です。

住宅ローンとの違い

不動産投資ローンと住宅ローンは、名前は似ていますが中身は全く別の金融商品です。まず最も大きな違いは使用目的にあります。

住宅ローンは借入者自身が居住する物件のみが対象ですが、不動産投資ローンは他者に賃貸する収益物件が対象です。もし住宅ローンで購入した物件を賃貸に出した場合、契約違反となり一括返済を求められる可能性もあります。

審査基準も大きく異なります。住宅ローンでは借入者の年収、勤務先、勤続年数などの個人属性が中心ですが、不動産投資ローンではそれに加えて物件の収益性、立地条件、空室リスク、市場価値などが詳細に審査されます。つまり「あなた」と「物件」の両方が審査対象となるわけです。

金利面でも差があります。不動産投資ローンの金利は一般的に住宅ローンより1%〜3%程度高く設定されています。

住宅ローンが0.5%〜1%台で借りられるのに対し、不動産投資ローンは1.5%〜4%台が相場です。これは金融機関側のリスクが高いためです。自宅を失うリスクよりも、投資が失敗するリスクの方が高いと判断されているのです。

また、自己資金の要求額も異なります。住宅ローンでは頭金なしのフルローンが可能なケースもありますが、不動産投資ローンでは物件価格の20%〜30%程度の自己資金を求められることが一般的です。

主な金利の種類と特徴

不動産投資ローンの金利は大きく「変動」と「固定」に分かれます。どちらが絶対に有利というものではなく、あなたのキャッシュフロー設計と金利見通し、リスク許容度で決めるのが実務的です。

変動金利

市場金利(短期プライムレート等)に連動して定期的に見直しされるタイプ。一般にスタート金利は固定より低めで、初期のキャッシュフローが厚くなりやすい反面、将来の金利上昇で返済額が増えるリスクがあります。

向いているのは次のようなケースです。

- 短中期での売却・借り換え前提で、金利上昇に備えるプランを持っている。

- 家賃上昇余地や入居需要に自信があり、返済余力を確保できる。

- 手元流動性を厚く保ち、上振れに対応できる。

注意点:優遇幅の見直し条件や、5年・125%ルール(元利の増額上限等)の扱い、店頭金利ベースの設定など、商品設計の違いは必ず確認をすることです。

固定金利

契約時の金利が返済期間中(全期間または固定期間中)変わらないタイプ。返済額が安定するため、キャッシュフロー計画を立てやすいのが強みです。金利上昇局面に強い反面、初期金利は変動より高めになりがち。

向いているのは次のようなケースです。

- 長期保有前提で、安定したキャッシュフローを重視する。

- マーケット金利の上昇リスクを極力避けたい。

- 高金利局面入りを見ており、固定化で安心を優先したい。

ポイント:固定の中でも「全期間固定」と「当初固定(10年固定など)」で性格が違います。固定期間終了後の金利(優遇の継続可否)を見落とさないでください。

金利1%の差が総返済額に与える影響

金利の違いが実際にどれだけのインパクトを持つのか、具体的な数字で見てみましょう。

例えば、5,000万円を35年間借り入れた場合を想定します。金利2%なら月々の返済額は約16.6万円、総返済額は約6,960万円です。

一方、金利3%なら月々の返済額は約19.2万円、総返済額は約8,070万円になります。たった1%の差で、総返済額に約1,110万円もの差が生じるのです。

さらに借入金額が1億円になれば、この差は2,000万円以上に拡大します。これは新たに小規模なワンルームマンションを1戸購入できるほどの金額です。

金利の選択は「今の低さ」だけでなく、将来の金利動向予測、自分のリスク許容度、投資戦略と照らし合わせて総合的に判断すべきです。

短期で売却を考えているなら変動金利、長期保有で安定収益を重視するなら固定金利といった選び方も一つの方法です。

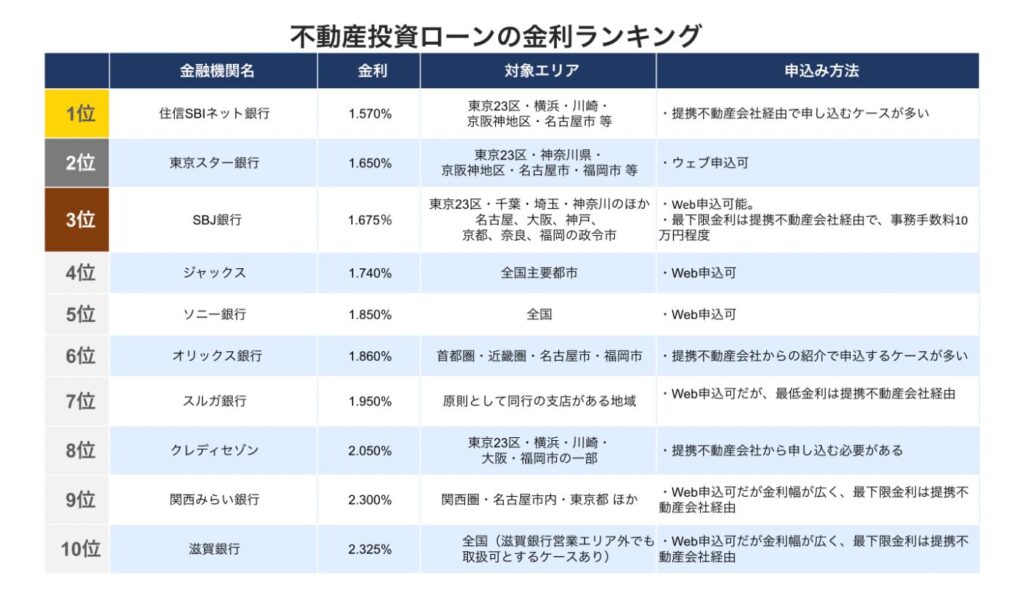

不動産投資ローンの金利ランキング

不動産投資ローンを選ぶ際、最も気になるのが金利です。わずか0.1%の差でも、数千万円の借入額と長期返済を考えると、総返済額には数十万円から百万円単位の違いが生まれます。ここでは、2025年8月時点での主要銀行の金利水準をランキング形式でご紹介します。

金利ランキング一覧

以下の表は、調査時点での各銀行の変動金利を比較したものです。金利は物件の種類、借入額、あなたの属性、さらにはキャンペーンの有無などによって変動するため、あくまで目安としてご覧ください。

金利の読み解き方

この表を見る際、単純に数字だけで判断するのは危険です。例えば、東京スター銀行やSBJ銀行は1.65% ~という非常に魅力的な金利を提示していますが、この最低金利が適用されるのは、物件の収益性が高く、あなたの属性も優良であるケースに限られます。

実際には、審査の結果によって金利幅の上限に近い数字が提示されることも珍しくありません。したがって、「最低金利」だけに目を奪われず、「自分の場合、実際にどの程度の金利になるのか」を事前審査や相談の段階でしっかり確認することが重要です。

キャンペーンと優遇制度

表中の「キャンペーン金利」や「優遇あり」という記載にも注目してください。多くの銀行では、期間限定で金利優遇キャンペーンを実施しています。

また、特定の不動産会社と提携している場合や、給与振込口座を指定銀行にすることで、さらなる金利優遇を受けられることもあります。

auじぶん銀行の「au金利優遇割」のように、特定サービスの利用者向けの優遇制度も増えています。こうした情報は公式サイトだけでなく、不動産投資セミナーや金融機関の担当者から直接聞くことで得られる場合もあるため、積極的に情報収集することをおすすめします。

金利以外の重要ポイント

金利が低いことは確かに魅力的ですが、それだけで銀行を選ぶのは危険です。審査の通りやすさ、融資実行までのスピード、担当者のサポート体制、繰上返済手数料の有無など、総合的に判断する必要があります。

例えば、金利が0.2%低くても、審査に時間がかかりすぎて投資機会を逃してしまったり、サポートが不十分で手続きに苦労したりすれば、結果的に損をすることもあります。金利はあくまで判断材料の一つとして捉え、あなたの投資スタイルや状況に合った銀行を選ぶことが成功への近道です。

不動産投資ローンを提供する金融機関の種類

不動産投資ローンは、金融機関の種類によって融資方針や得意分野が大きく異なります。それぞれの特徴を理解しておくことで、自分に合った融資先を見極めやすくなります。

メガバンク・都市銀行

みずほ銀行、三井住友銀行、りそな銀行などのメガバンク・都市銀行は、不動産投資ローン市場において最も信頼性が高く、大口融資にも対応できる金融機関です。社会的信用が高いため、融資を受けていること自体が次の物件購入時にプラス評価されることもあります。

融資額は数千万円から数億円規模まで対応可能で、複数物件の同時融資や法人向け融資にも柔軟です。金利は比較的低めに設定されており、長期安定運用を目指す投資家には最適な選択肢と言えます。

ただし、審査基準は厳しく、年収・勤務先・勤続年数・自己資金比率などが細かくチェックされます。また、物件の収益性や担保価値も重視されるため、築古物件や地方物件では融資が下りにくいケースもあります。

地方銀行・信用金庫

地方銀行や信用金庫は、地元密着型の営業スタイルが特徴です。千葉銀行や横浜銀行など、地域に根差した金融機関は、その地域の不動産市場を熟知しており、物件評価が的確です。

メガバンクに比べて融資基準がやや緩やかな場合もあり、地元の投資家や中小規模の案件には親身に対応してくれることが多いです。また、支店との距離が近く、担当者と直接相談しながら融資を進められる安心感もあります。

ただし、融資エリアが限定されていることが多く、遠方の物件には対応しないケースもあります。また、融資額の上限がメガバンクより低めに設定されていることもあるため、大規模投資には向かない場合があります。

ネット銀行・ノンバンク

ソニー銀行、住信SBIネット銀行、auじぶん銀行などのネット銀行や、ジャックス、セゾンファンデックスといったノンバンクは、柔軟な審査とスピーディーな融資が大きな魅力です。

ネット銀行は店舗コストが低い分、金利を抑えた商品設計が可能です。手続きもオンラインで完結するため、忙しい投資家や地方在住者にとっても利便性が高いです。

ノンバンクは銀行に比べて審査基準が柔軟で、自己資金が少ない、勤続年数が短い、過去に延滞履歴があるといった属性でも相談に乗ってもらえることがあります。ただし、その分金利は高めに設定されており、返済負担が増える点には注意が必要です。

政府系金融機関

日本政策金融公庫は、政府系金融機関として低金利・長期融資が可能で、特に不動産投資初心者や小規模投資家にとって心強い存在です。

金利は固定で1.0〜2.0%前後と非常に低く、返済期間も20年以上設定できるケースが多いです。また、民間金融機関が融資しにくい物件や属性にも対応してくれる可能性があります。

一方で、融資額の上限が民間銀行より低く、審査に時間がかかることもあります。また、事業計画書の提出が求められるなど、手続きがやや煩雑な点もデメリットです。それでも、堅実に不動産投資をスタートしたい方には最適な選択肢と言えるでしょう。

銀行選びのポイント

不動産投資ローンを提供している金融機関は多岐にわたりますが、どこを選ぶかによって投資の成否が左右されます。ここでは、銀行選びで押さえておくべき重要なポイントを解説します。

金利や返済条件

金利は、不動産投資における最大のコスト要素です。例えば、3,000万円を年2.0%で借りた場合と年3.0%で借りた場合、30年間の総返済額には数百万円の差が生まれます。

金利には「固定金利」と「変動金利」があり、それぞれにメリット・デメリットがあります。固定金利は返済額が一定で計画が立てやすい反面、金利がやや高めです。変動金利は低金利でスタートできますが、将来的な金利上昇リスクを負うことになります。

返済期間も重要な要素です。長期間借りれば月々の返済負担は軽くなりますが、総返済額は増えます。逆に短期返済なら利息負担は減りますが、月々のキャッシュフローが圧迫されます。あなたの投資戦略とライフプランに合わせて、最適なバランスを見つけることが大切です。

チェックポイント:

- 実行金利+事務手数料の総額で比較(定率2%の手数料は長期で効いてきます)。

- 返済期間と元金据置の有無、繰上返済手数料、固定期間終了後の優遇継続条件。

- 団信の範囲(ガン保障、上乗せ料率)と火災・地震保険の指定条件。

審査基準と借入可能額

審査基準は金融機関ごとに大きく異なります。メガバンクは年収700万円以上、勤続3年以上といった厳しい条件を設けていることが多い一方、ノンバンクは年収400万円以下でも相談に乗ってくれることがあります。

借入可能額も、あなたの年収や属性、物件の収益性によって変動します。一般的には年収の10倍程度が上限とされますが、高属性かつ高収益物件であれば、それ以上の融資が可能なケースもあります。

自己資金比率も審査に影響します。物件価格の2割以上の自己資金があると、審査が通りやすくなる傾向があります。また、過去のローン返済履歴やクレジットカードの利用状況もチェックされるため、日頃から信用情報の管理には注意が必要です。

チェックポイント:

- 返済比率(総収入に対する年間返済額)とDSCR(家賃収入ベース)の双方でチェック。

- 物件評価法:収益還元法と積算法のどちら重視か、路線価/成約事例の反映度。

- 法人化の有無で与信枠や金利が変わることも。決算書の質を整えると有利に。

物件や投資目的との相性

銀行選びでは、あなたが取得予定の物件タイプや投資スタイルとの相性も重要です。例えば、都心のワンルームマンション投資なら、ネット銀行やメガバンクが向いていますが、地方の一棟アパート投資なら地方銀行や信用金庫の方が融資を受けやすい場合があります。

また、短期転売を目指すのか、長期保有で安定収益を狙うのかによっても、選ぶべき金融機関は変わります。短期であれば金利よりも融資スピードを重視すべきですし、長期保有なら金利の低さと返済の安定性を優先すべきです。

法人で複数物件を運用するなら、メガバンクやリース会社系が有利ですし、個人で小規模に始めるなら日本政策金融公庫やノンバンクが選択肢になります。物件と目的に合った銀行を選ぶことが、投資成功への近道です。

チェックポイント:

- 一棟/区分、新築/築古、RC/木造など構造別の得手不得手。

- キャッシュフロー重視か、IRRや資産拡大重視かで選ぶ銀行が変わる。

- 借り換え前提なら、ロック(違約金)条件が緩い銀行を初手で選ぶ戦略も有効。

不動産投資ローンの審査を通過するためのコツ

不動産投資ローンの審査は、住宅ローンに比べて厳しいと言われます。しかし、審査で何が見られているのかを正しく理解し、適切な準備をすれば、通過率は大きく上がります。

審査で重視されるポイント

金融機関が最も注目するのは、「この融資がきちんと返済されるか」という点です。そのため、あなたの安定収入、勤務先の信用力、勤続年数、年収、既存の借入状況などが細かくチェックされます。

特に重視されるのが「返済比率」です。これは年収に対する年間返済額の割合で、一般的には35%以内が望ましいとされます。他にローンがある場合、その返済額も含めて計算されるため、事前に整理しておくことが重要です。

また、物件の収益性も厳しく審査されます。想定賃料が相場に合っているか、空室リスクはどの程度か、築年数や立地、建物の状態はどうかなど、物件そのものの資産価値と収益力が評価対象です。

信用情報も見逃せません。クレジットカードの支払い遅延、消費者金融の利用履歴、過去のローン返済トラブルなどがあると、審査に悪影響を及ぼします。CICやJICCといった信用情報機関で、事前に自分の情報を確認しておくと安心です。

チェックポイント:

- 属性:年収・可処分所得・勤続年数・保有資産・信用情報。

- 物件:立地の代替性、実勢賃料の妥当性、修繕履歴、耐用年数と融資期間の関係。

- 計画:賃料下落・空室・金利上昇を織り込んだ事業計画、出口戦略(売却/繰上返済)。

自己資金や属性の準備

審査通過率を高めるには、自己資金の準備が欠かせません。物件価格の2割以上を用意できると、金融機関からの信頼度が大きく上がります。フルローンを希望する場合でも、ある程度の預貯金残高があることを示せれば、審査はスムーズに進みやすくなります。

属性の改善も有効です。例えば、勤続年数が短い場合は、できるだけ長く勤めてから融資申し込みをする、転職直後は避けるといった工夫が必要です。また、年収が低い場合は、配偶者との収入合算や共同名義での申し込みを検討するのも一つの方法です。

事業計画書や収支シミュレーションを丁寧に作成することも、信頼性を高める効果があります。特に日本政策金融公庫や地方銀行では、こうした資料が融資判断の重要な材料になります。物件の強みや投資戦略を具体的に説明できると、審査担当者に好印象を与えられます。

さらに、複数の金融機関に同時に相談することで、比較検討しながら最適な融資先を選ぶことができます。一つの銀行に断られても諦めず、ノンバンクや政府系金融機関など別の選択肢を探ることが、成功への鍵です。

チェックポイント:

- 自己資金は諸費用+最低10~20%を目安に(物件・金融機関により変動)。

- 借入前にクレジット・他債務を整理し、返済比率を軽くしておく。

- 収支計画は複数シナリオ(ベース/ストレス)で提示。空室率や修繕費は実勢値を根拠資料とともに添付。

不動産投資ローン選びの注意点と成功のポイント

不動産投資ローンは、選び方ひとつで投資全体の収益性やリスクが大きく変わります。ここでは、見落としがちな注意点と、成功するための実践的なポイントを解説します。

金利・融資条件の「徹底比較」が資金効率を左右

多くの投資家が陥りがちなのが、「一つの銀行で決めてしまう」という失敗です。金利や融資期間、返済方式、手数料などは、金融機関ごとに大きく異なります。例えば、0.5%の金利差でも、長期間の返済では数百万円の違いになります。

最低でも3〜5社は比較検討し、金利だけでなく、融資手数料、保証料、繰上返済手数料、団信の有無なども含めて総合的にシミュレーションしましょう。金融機関の公式サイトや不動産投資セミナー、専門の融資仲介業者などを活用すると、効率的に情報収集できます。

チェックポイント:

- 金利差0.2%でも35年だと利息は大差に。ネット銀行の低金利でも、事務手数料定率型だと総コストが膨らむことがあります。

- 3パターン以上の返済条件でキャッシュフロー試算(変動・当初固定・全期間固定)。税効果も含めてネットキャッシュで比較。

「審査基準」は属性と物件の組み合わせで変動

審査基準は固定されたものではなく、あなたの属性と物件の特性の「組み合わせ」で柔軟に変わります。例えば、年収が高くても、築古の地方物件では融資が厳しくなる一方、年収が平均的でも都心の新築物件なら審査が通りやすいこともあります。

また、同じ物件でもA銀行では融資が下りなかったのに、B銀行では問題なく承認されるケースも珍しくありません。これは各行の融資方針やエリア戦略、審査担当者の裁量が影響しているためです。一度断られても諦めず、別の金融機関にアプローチする粘り強さが必要です。

チェックポイント:

- 属性が強ければメガバンクで低金利長期を狙う。属性が中位なら地銀・ネット銀行でスピードと実行性を取る。

- 築古・地方物件はノンバンクや地銀の方が通りやすいことも。逆に都市好立地×新耐震はメガ・ネットが強い。

投資スタイルと銀行サービスの「相性」を見極める

不動産投資には、長期保有型、短期転売型、規模拡大型など、さまざまなスタイルがあります。あなたの投資スタイルと金融機関のサービスが合致しているかどうかは、極めて重要です。

長期保有で安定収益を狙うなら、低金利で長期融資が可能なメガバンクや政府系金融機関が適しています。短期転売を目指すなら、融資スピードが速いノンバンクが有利です。また、複数物件への投資を考えているなら、追加融資に柔軟な金融機関を選ぶべきです。

自分の投資戦略を明確にし、それに合ったサービスを提供している銀行を選ぶことが成功のカギです。

チェックポイント:

- 長期保有:全期間固定や長期の固定期間が効く。繰上返済の自由度も大切。

- 規模拡大:与信枠を伸ばしやすい銀行、期中の物上代位や共同担保の取り回しに慣れた銀行が有利。

- 借り換え前提:ロック期間・違約金と、借り換え先の審査傾向を事前にセットで確認。

「変動金利・固定金利」それぞれのリスク把握

変動金利は当初の金利が低く、キャッシュフローが良好に見えますが、将来的な金利上昇リスクを抱えています。金利が1%上昇するだけで、月々の返済額が数万円増える可能性もあります。

一方、固定金利は返済額が変わらないため、長期的な計画が立てやすい反面、変動金利に比べて初期の金利負担が大きくなります。将来の金利動向や自分のリスク許容度を考慮し、慎重に選択しましょう。

金利タイプの選択に迷う場合は、固定と変動を組み合わせたミックス型や、一定期間固定型の商品も検討する価値があります。

チェックポイント:

- 変動:金利上昇ストレステスト(+1.0%・+2.0%)でもキャッシュフローが黒字かを確認。

- 固定:当初金利が高めでも、物件の安定運用と合わせて総合リターンで最適化。

「自己資金」と「フルローン」戦略のバランス

自己資金を多く投入すれば、融資審査は通りやすくなり、借入額も抑えられます。しかし、手元資金が減ることで、次の投資機会を逃すリスクや突発的な修繕費に対応できなくなる可能性もあります。

フルローンは手元資金を温存できるメリットがありますが、借入額が増えるため返済負担が重くなり、金利上昇や空室発生時のリスクが高まります。また、フルローンを受け入れてくれる金融機関は限られており、金利も高めに設定されることが一般的です。

最適なバランスは、投資家の資産状況や今後の投資計画によって異なります。リスク分散の観点からも、適度な自己資金投入とローン活用の組み合わせが推奨されます。

チェックポイント:

- フルローンはレバレッジ効果が高い一方、クッションが薄くなる。突発空室・修繕に備える運転資金を別途確保。

- 自己資金投入は金利・期間・上限額を押し上げる”交渉材料”。出口のIRRで最適比率を決める。

ランキング活用で「最新トレンド」を押さえる

不動産投資ローン市場は常に変化しており、新商品の登場や金利改定、審査基準の見直しなどが頻繁に行われます。

2025年の最新ランキングを活用することで、今どの金融機関が積極的に融資を行っているか、どんな条件が有利かといったトレンドを把握できます。

ランキングはあくまで参考情報ですが、各行の強みや特徴を知る手がかりとして非常に有用です。定期的に情報をアップデートし、常に最適な選択ができる準備をしておきましょう。

チェックポイント:

- 直近はソニー銀行・イオン銀行・オリックス銀行などが人気。理由はオンライン完結、スピード、表示金利の見やすさ。

- ただし情勢は変わります。半期ごとに条件改定が入るため、最新の商品概要を必ず取り直して比較しましょう。

不動産投資ローンの借り入れ手順

不動産投資ローンを実際に借り入れるには、いくつかの段階を踏む必要があります。初めての方にとっては複雑に感じるかもしれませんが、流れを理解しておけば、スムーズに進めることができます。ここでは、一般的な借り入れ手順を順を追って解説します。

借り入れ手順の全体像

不動産投資ローンの借り入れは、以下の6つのステップで進んでいきます。

ステップ1:投資物件の選定

まず、投資対象となる物件を選びます。立地、築年数、想定利回り、将来の資産価値などを総合的に検討し、収益性の高い物件を見極めることが最初の重要なステップです。物件選びが甘いと、その後の融資審査にも悪影響を及ぼします。

ステップ2:借入先金融機関の比較・事前相談

物件の目星がついたら、複数の金融機関を比較検討します。金利、審査基準、融資条件などを確認し、あなたの状況に最も適した銀行を絞り込みます。この段階で、銀行の担当者と事前相談を行い、融資の可能性や必要書類について確認しておくとスムーズです。

ステップ3:事前審査(仮審査)の申込

正式な融資申込の前に、事前審査を受けます。ここでは、あなたの年収、勤務先、勤続年数、他の借入状況などの基本情報と、物件の概要を提出します。

事前審査は通常3~7営業日程度で結果が出ることが多く、融資可能額の目安が示されます。この段階では詳細な書類は不要な場合が多いですが、銀行によって異なるため確認が必要です。

ステップ4:審査通過後、必要書類提出(本人確認書類・所得証明等)

事前審査を通過したら、本審査に向けて正式な書類を準備します。主な必要書類は以下の通りです。

- 本人確認書類(運転免許証、パスポートなど)

- 所得証明書(源泉徴収票、確定申告書、課税証明書など)

- 物件関連書類(売買契約書、重要事項説明書、登記簿謄本、建物図面など)

- 既存借入の返済予定表(住宅ローンや他の借入がある場合)

- その他、銀行が求める書類

書類の不備は審査遅延の原因になるため、事前にチェックリストを作成し、漏れなく準備することが大切です。

ステップ5:本審査

提出した書類をもとに、銀行が詳細な審査を行います。本審査では、あなたの返済能力だけでなく、物件の担保価値や収益性も厳しくチェックされます。

審査期間は通常1~2週間程度ですが、物件の状況や審査の込み具合によってはさらに時間がかかることもあります。この期間中、銀行から追加書類の提出や質問を受けることもあるため、迅速に対応できる体制を整えておきましょう。

ステップ6:融資契約・ローン実行(契約締結・融資実行)

本審査を無事通過したら、いよいよ融資契約の締結です。契約内容(借入額、金利、返済期間、返済方法など)を最終確認し、納得した上で契約書にサインします。

契約後、指定された日に融資が実行され、売主への代金支払いが行われます。これで物件があなたの所有となり、不動産投資がスタートします。

各ステップでの注意点

物件選定の段階では、焦りは禁物です。利回りだけに目を奪われず、空室リスクや修繕費用、将来の売却可能性なども考慮してください。銀行もこうした点を審査しますので、収益性の根拠をしっかり説明できるようにしておくことが重要です。

事前相談の段階では、正直に自分の状況を伝えることが大切です。年収や他の借入を過少申告したり、物件の情報を誇張したりすると、後で審査に悪影響を及ぼす可能性があります。

必要書類の準備では、最新の情報を提出することが求められます。特に所得証明書は発行日が古いと受け付けてもらえないことがあるため、申込直前に取得するのが良いでしょう。

本審査の段階では、銀行からの連絡に迅速に対応することが信頼につながります。審査中に転職したり、新たな借入をしたりすると、審査結果に影響する可能性があるため、融資実行まではできるだけ現状を維持してください。

自己資金と収入の重要性

融資審査において、あなたの自己資金と収入状況は極めて重要な要素です。一般的に、物件価格の10~30%程度の自己資金があると、審査は通りやすくなります。また、安定した収入があることも大前提です。

会社員や公務員の場合は比較的審査が有利ですが、自営業やフリーランスの場合は、過去数年分の確定申告書で安定収入を証明する必要があります。

赤字決算が続いている場合や、年収が低い場合は、融資を受けること自体が難しくなるため、まずは本業での収入基盤を固めることが先決です。

スケジュール管理の重要性

不動産投資では、タイミングが非常に重要です。良い物件は競争が激しく、融資の手続きに時間がかかりすぎると、他の投資家に先を越されてしまうこともあります。

そのため、物件探しと並行して、事前に複数の銀行と関係を築いておき、いざという時にすぐに動けるよう準備しておくことをおすすめします。事前審査だけでも先に済ませておけば、物件が見つかった時にスピーディーに進められます。

まとめ

不動産投資ローンは、物件選びと同じくらい重要な「成功の土台」です。2025年現在、選択肢は多様化しており、メガバンクから地方銀行、ネット銀行、ノンバンク、政府系金融機関まで、それぞれに特徴と強みがあります。

最も大切なのは、「自分の属性」「取得する物件」「投資スタイル」の三つを明確にし、それに最適な金融機関を選ぶことです。金利や返済条件を徹底的に比較し、審査基準や融資スピード、サポート体制まで含めて総合的に判断しましょう。

審査通過のためには、自己資金の準備、属性の改善、信用情報の管理が欠かせません。また、変動金利と固定金利のリスクを理解し、フルローンと自己資金投入のバランスを慎重に見極めることも重要です。

本記事で紹介した「オススメの銀行18選」と、「選び方のポイント」を参考に、あなたにとって最適な不動産投資ローンを見つけてください。綿密な資金計画とリスク管理こそが、長期的な投資成功への確実な道です。

よくある質問

Q1:不動産投資ローンの審査では、どんなポイントが重視されますか?

審査で重視される主なポイントは4つです。まず年収と職業の安定性です。継続的な収入があり、勤続年数が長いほど有利になります。

次に自己資金の額で、物件価格の20%〜30%あると評価が高まります。3つ目は物件の収益性です。立地、利回り、入居状況などから安定した家賃収入が見込めるかが判断されます。

最後に信用情報で、過去の返済履歴に問題がないことが前提条件です。これらを総合的に評価して、融資可否と条件が決まります。

Q2:自己資金はどのくらい必要ですか?フルローンは可能ですか?

一般的には物件価格の20%〜30%の自己資金が推奨されます。5,000万円の物件なら1,000万〜1,500万円です。この程度あれば、多くの金融機関で審査が通りやすくなり、金利面でも有利な条件を引き出せる可能性があります。

フルローン(自己資金ゼロ)も不可能ではありませんが、条件は厳しくなります。年収が高い(目安として1,000万円以上)、勤務先が安定している(上場企業や公務員など)、物件の収益性が非常に高い、といった条件を満たす必要があります。

また、フルローンの場合は金利が高めに設定されることが多く、総返済額が増えるデメリットもあります。まずは可能な限り自己資金を貯めてから投資を始めることをおすすめします。

Q3:不動産投資ローンの金利はどの銀行が低いですか?

金利の低さで選ぶなら、三井住友銀行(0.6% 〜 3%程度)とイオン住宅ローンサービス(変動金利1.4% 〜 4.3%)が特に競争力があります。どちらもネット系銀行の強みを活かし、店舗コストを抑えることで低金利を実現しています。

ただし、金利だけで判断するのは危険です。借入可能額、返済期間、審査の難易度、団信の内容なども含めて総合的に比較しましょう。

例えば、ソニー銀行もまた金利が低い反面、審査基準がやや厳しめです。あなたの属性や投資計画に合った金融機関を選ぶことが、結果的に最もコストを抑える方法です。

Q4:給与所得が少なくてもローンは組めますか?

給与所得が少なくても、物件の収益性が高ければ融資を受けられる可能性はあります。不動産投資ローンは借入者の年収だけでなく、物件から得られる家賃収入を重視するためです。

例えば、年収が400万円台でも、利回りの高い優良物件を見つけ、十分な自己資金を用意できれば、地方銀行や信用金庫で融資を受けられるケースがあります。また、既に他の投資物件を所有していて、そこから安定した収益がある場合も評価されます。

ただし、メガバンクでの融資は難しく、金利もやや高めになる傾向があります。まずは自己資金を増やし、収益性の高い物件を選び、地域密着型の金融機関に相談するのが現実的なアプローチです。

Q5:メガバンクと地方銀行では、どちらが有利ですか?

どちらが有利かは、あなたの属性と投資スタイルによります。メガバンク(三井住友銀行、みずほ銀行など)は金利が低く、融資額も大きいため、大規模投資や複数物件の購入に適しています。

ブランド力もあり、今後の融資拡大にも有利です。ただし、審査は厳格で、年収700万円以上、上場企業勤務や公務員といった属性が求められることが多いです。

地方銀行や信用金庫は、柔軟な審査姿勢が魅力です。年収が中程度でも、地元の物件で収益性が高ければ融資を受けられる可能性があります。

担当者との関係構築もしやすく、相談しながら進められるのも強みです。ただし、融資エリアが限定されることや、金利がメガバンクよりやや高めになることがあります。

高属性で大規模投資を目指すならメガバンク、中規模投資や地域に根ざした投資なら地方銀行、と使い分けるのが賢明です。

Q6:会社員と個人事業主では審査基準が違いますか?

はい、審査基準は大きく異なります。会社員は安定した給与所得があるため、審査では有利です。特に上場企業勤務や公務員は高く評価されます。源泉徴収票や給与明細で収入を証明しやすく、審査もスムーズに進みやすい傾向があります。

個人事業主や自営業は、収入の安定性が証明しにくいため審査のハードルが上がります。多くの金融機関では、直近3年分の確定申告書の提出が求められ、安定して黒字であることが条件になります。

また、借入可能額も年収の何倍といった計算ではなく、所得(経費控除後)を基準に判断されるため、会社員より少なくなることがあります。

ただし、個人事業主でも事業が軌道に乗っていて所得が高ければ、問題なく融資を受けられます。また、法人化して法人名義で借りることで、審査が通りやすくなるケースもあります。

Q7:中古物件でも融資は受けられますか?

中古物件でも融資は十分可能ですが、築年数によって条件が変わります。一般的に、築20年以内の物件であれば、新築に近い条件で融資を受けられることが多いです。

築30年を超えると、融資期間が短くなったり、借入可能額が減額されたりします。これは、建物の法定耐用年数との関係で、金融機関がリスクを考慮するためです。

RC造(鉄筋コンクリート造)は耐用年数が47年と長いため、築年数が経っていても比較的有利です。一方、木造は耐用年数が22年と短いため、築古物件では融資が厳しくなる傾向があります。

中古物件を購入する場合は、建物の状態を示すインスペクション報告書や、リフォーム履歴などを準備すると、金融機関の評価が高まります。立地が良く収益性が高ければ、築年数のハンデを補うことも可能です。

Q8:複数の物件を同時にローンで購入することはできますか?

はい、可能ですが、総融資額と返済能力が厳しく審査されます。1件目の物件で実績を作り、安定した収益が出ていることを証明できれば、2件目、3件目と融資を受けやすくなります。金融機関は既存物件の収益状況や管理能力を見て、「この人なら複数物件を運用できる」と判断します。

同時に複数物件を購入する場合、自己資金の総額、年収に対する総返済額の比率(返済比率)が重要です。返済比率が高すぎると、いくら物件の収益性が良くても融資は下りません。

また、複数の金融機関を使い分ける戦略も有効です。A銀行で1件目、B銀行で2件目という形で借りることで、各行のリスク分散にもなり、融資を受けやすくなることがあります。ただし、先に借りたローンがある場合は、次の銀行にその情報を正確に伝える必要があります。

Q9:団体信用生命保険(団信)は加入必須ですか?

金融機関によって必須の場合と任意の場合があります。多くの金融機関では、団信への加入が融資条件となっています。

万が一、借入者が死亡または高度障害状態になった場合、保険金で残債が完済される仕組みで、金融機関のリスクヘッジにもなっています。借入者にとっても、家族に負債を残さない安心感があります。

一方、一部の金融機関では団信が任意となっており、加入しなくても融資を受けられます。健康状態に不安があり団信に加入できない場合でも、融資の可能性が残されています。ただし、その場合は別途、生命保険などで万が一のリスクに備える必要があります。

団信には通常の死亡・高度障害保障に加えて、がん特約、三大疾病特約、八大疾病特約などのオプションがあります。

保障内容が手厚くなるほど保険料(金利上乗せ)も増えますが、リスクに備えたい方は検討する価値があります。ご自身の年齢、健康状態、家族構成などを考慮して、最適な保障内容を選びましょう。

Q10:借り換えで金利を下げることはできますか?

はい、不動産投資ローンの借り換えによって金利を下げることは十分可能です。特に、当初借り入れた時よりも市場金利が下がっている場合や、あなたの信用力が向上している場合は、より有利な条件での借り換えが期待できます。

例えば、金利3.5%で借りていた5,000万円のローンを2.5%に借り換えれば、総返済額で数百万円単位の節約になります。借り換えには手数料(数十万円)がかかりますが、それを差し引いても十分にメリットがある場合が多いです。

借り換えを検討する際は、複数の金融機関で比較することが重要です。各行に現在の借入状況を伝えて条件を提示してもらい、シミュレーションしてから決断しましょう。ただし、借り換え時にも審査がありますので、信用情報や収入状況に問題がないことが前提です。

メリット:

- 銀行のローン審査に通るか事前に確認できるため、無駄な時間や労力を削減できる。

- 無理な借り入れ条件を避けられ、自分に合った資金計画が立てられる。

- 借り換えによる金利削減や返済額の軽減効果を具体的に把握できる。

- 完全無料で利用できるため、費用負担なく専門的なアドバイスが受けられる。

- 自宅からオンラインで完結するため、忙しい方でも手軽に相談できる。

デメリット:

- サービスの利用には個人情報の提供が必要となる。

- 最終的な融資判断は各金融機関が行うため、必ずしも希望通りの結果になるとは限らない。