不動産クラウドファンディング市場において、COZUCHIコヅチは1万円から投資可能な点や高利回りファンドの存在で注目を集めています。

しかし、その魅力の裏で「怪しい」「リスクが高すぎるのでは」といった懸念の声も一部に存在するのが現状です。

高利回りを謳うサービスは必ず慎重な検証が必要になります。あなたが不動産クラウドファンディングへの投資を検討しているなら、COZUCHIの評判と実態をしっかり把握することは極めて重要でしょう。

元本保証がないこと、運営会社が未上場であること、抽選制で投資機会に限りがあることなど、リスク要因を正確に理解した上で判断する必要があります。

本記事では、COZUCHI の仕組み・法的背景・実績・口コミ・メリット・デメリット・他社比較まで、不動産投資のプロフェッショナルの視点から徹底的に解説します。

投資判断に必要な情報を網羅的にお伝えしますので、最後までお読みいただき、あなた自身の投資戦略を構築してください。

目次

- 1 COZUCHIとは?1万円から始められる不動産クラウドファンディングの全貌

- 2 「COZUCHIは怪しい?」ネット上の疑惑を事実ベースで検証

- 3 実際の投資家が語る!COZUCHIの本音の口コミ・評判

- 4 COZUCHIで投資するメリット!他社にはない7つの強み

- 5 見逃せないデメリットとリスク!投資前に知っておくべき注意点

- 6 COZUCHI Vs. 他社サービス | 徹底比較で見えた選ぶべき理由

- 7 COZUCHIの運用実績公開|過去ファンドの利回り達成率

- 8 初心者でも迷わない!COZUCHIの始め方完全ガイド

- 9 こんな人にCOZUCHIはおすすめ!投資家タイプ別診断

- 10 逆に向いていないのはどんな人?事前チェックリスト

- 11 COZUCHIコヅチで失敗しないための投資ポイント

- 12 まとめ

- 13 COZUCHIに関するよくある質問(Q&A)

- 13.1 Q1:COZUCHIの会員登録は無料?維持費はかかる?

- 13.2 Q2:投資家登録の審査にはどのくらい時間がかかる?

- 13.3 Q3:法人でもCOZUCHIに投資できる?

- 13.4 Q4:複数のファンドに同時に投資できる?

- 13.5 Q5:銀行振込の手数料は投資家負担?

- 13.6 Q6:運用レポートはどこで確認できる?

- 13.7 Q7:配当金の再投資は自動でできる?

- 13.8 Q8:COZUCHIを退会したい場合の手続きは?

- 13.9 Q9:元本割れが発生した場合、どのように補填される?

- 13.10 Q10:キャンペーンやキャッシュバックは定期的に実施される?

- 13.11 Q11:他の不動産クラウドファンディングと併用しても問題ない?

COZUCHIとは?1万円から始められる不動産クラウドファンディングの全貌

COZUCHI(コヅチ)は、LAETOLI株式会社が運営する不動産投資型クラウドファンディングサービスです。

従来の不動産投資では数千万円規模の資金が必要とされてきましたが、COZUCHIはわずか1万円から投資できる仕組みを構築し、個人投資家にとっての参入障壁を大幅に引き下げました。

この構造により、分散投資や少額での不動産市場への参加が可能になり、現在では会員数約85,000人、累計調達額1,036億円(2025年3月時点)という実績を積み上げています。

不動産特定共同事業法に基づき金融庁・国土交通省への登録を完了しており、法的根拠のもとに運営されている点が大きな信頼性の担保となっています。

運用対象はすべて実在する不動産物件であり、ファンドごとに詳細な物件情報・収益シミュレーション・リスク説明が開示されています。

LAETOLI株式会社が運営する不動産投資プラットフォームの基本情報

COZUCHIの運営主体であるLAETOLI株式会社は、不動産ファンド組成・運用を専門とする企業です。同社は従来から不動産投資事業を展開しており、その知見とネットワークをクラウドファンディング事業へと展開したのがCOZUCHIです。

プラットフォームとしての基本情報は以下のとおりです。

- 累計ファンド数:128件(2025年3月時点)

- 累計調達額:1,036億円

- 会員数:約85,000人

- 最低投資金額:1万円(短期運用型)

- 運用方式:優先劣後方式採用

- 想定利回り:4~10%(案件により異なる)

これらの数値から見て取れるのは、単なるスタートアップではなく、すでに一定の規模感と運用実績を備えた事業体であるという点です。

特に累計調達額1,000億円超という数字は、投資家からの信頼と継続的な資金流入があることの証左といえます。

短期運用型と中長期運用型の2つのファンドタイプを徹底比較

COZUCHIの大きな特徴の一つが、投資家のニーズに応じて選択可能な2つの運用タイプです。

短期運用型ファンド

- 最低投資額:10,000円

- 運用期間:2~12ヶ月程度(案件により異なる)

- 途中解約:可能(ただし事務手数料発生)

- 流動性:高い

- 対象投資家:流動性を重視し、短期での資金回収を希望する層

短期運用型は、都心マンションの売却益を狙う案件や、リノベーション転売を前提とした案件が中心です。早期の資金回収が見込める一方、中途換金時には手数料(3~5.5%程度)が発生する点には留意が必要です。

中長期運用型ファンド

- 最低投資額:100,000円

- 運用期間:12~30ヶ月程度

- 途中解約:買取対応可能(手数料無料の場合あり)

- 安定性:賃料収益を中心に据えた安定型

- 対象投資家:長期資産形成を重視する層

中長期型は、賃料収入を主な収益源とし、売却益は副次的に狙う構造です。安定的なキャッシュフロー確保を前提としており、リスク許容度が低い投資家に向いています。また、買取対応時に手数料が無料となるケースもあるため、流動性の面でも一定の柔軟性を有しています。

どちらのタイプを選ぶべきかは、あなた自身の資金計画とリスク許容度次第です。ただし、短期型は人気が高く抽選倍率も上昇しやすい傾向にあります。

金融庁登録済み!法的根拠と安全性の裏付け

COZUCHIが他の疑わしい投資案件と一線を画す最大の要因が、不動産特定共同事業法(不特法)に基づく正式な登録事業者である点です。これは金融庁および国土交通省への届出が完了し、法的に認可された事業であることを意味します。

不特法とは、複数の投資家から資金を集めて不動産事業を運営する際に遵守が義務付けられる法律であり、以下のような保護措置が設けられています。

- 契約前の重要事項説明義務

- 財務状況の開示義務

- 資金管理の分別管理義務

- 監督官庁による定期的な検査・監督

また、COZUCHIでは優先劣後方式を採用しています。これは、運営会社(LAETOLI株式会社)が劣後出資者として一定割合の資金を拠出し、損失が発生した場合には劣後出資分から先に負担する仕組みです。つまり、投資家(優先出資者)の元本は、劣後出資割合の範囲内であれば保護されることになります。

案件ごとに劣後出資比率は異なりますが、一般的には10~30%程度が設定されており、この範囲内の損失であれば投資家の元本は毀損しません。この仕組みが、「元本割れゼロ」という実績を支える構造的要因となっています。

したがって、法的根拠・事業許認可・投資家保護の仕組みという三点において、COZUCHIは一定の安全性を備えた投資スキームであると評価できます。

「COZUCHIは怪しい?」ネット上の疑惑を事実ベースで検証

“高利回り・元本割れゼロ・1万円から投資可能!”こうした魅力的な条件が並ぶと、逆に「話がうますぎる」「裏があるのでは?」と疑念を抱く投資家がいるのも当然です。

実際、ネット上には「ポンジスキームでは?」「怪しい」といった声が散見されます。ここでは、そうした疑念を事実とデータに基づいて検証します。

高利回りが疑われる理由とその仕組みを解説

COZUCHIの想定利回りは年利4~10%と、銀行預金や国債と比較すれば圧倒的に高い水準です。この「高利回り」が疑念の根源となっているわけですが、その仕組みを理解すれば決して不自然な数値ではありません。

まず、COZUCHIの収益源は以下の2つです。

- 不動産賃料収入:物件を賃貸運用することで得られる安定収益

- 売却益(キャピタルゲイン):運用終了時に物件を売却した際の差益

想定利回りが高い案件の多くは、売却益を重視した短期運用型です。つまり、物件取得価格よりも高値で売却できる見込みがある場合に、その差益を投資家へ分配する構造です。

これは不動産市場の価格上昇局面において十分に実現可能な収益構造であり、実際に想定利回りを上回る配当実績も複数報告されています。

また、LAETOLI株式会社は不動産仲介・開発業務を通じて独自の物件情報網を有しており、市場価格より割安に仕入れられる物件や、リノベーションにより付加価値を高められる物件を選定しています。こうした「仕入れ力」と「再販力」が高利回りの実現可能性を支えています。

加えて、各ファンドには詳細な収益シミュレーションと物件情報が開示されており、投資家自身が妥当性を判断できる透明性が確保されています。単に「高利回り」という数字だけを掲げているわけではない点が重要です。

ポンジスキームとの決定的な違い|実在する不動産への投資

ポンジスキームとは、実際には運用を行わず、新規投資家から集めた資金を既存投資家への配当に充てることで、あたかも運用益が出ているかのように装う詐欺手法です。典型的には、実体のない投資対象や架空のプロジェクトを掲げる点が特徴です。

COZUCHIはこの点で根本的に異なります。

- 投資対象は実在する不動産物件:各ファンドごとに所在地・物件概要・取得価格・想定賃料などが開示されています。

- 登記簿謄本の確認が可能:不動産登記情報により、物件の実在性および所有権の移転が確認できます。

- 賃料収益・売却収益が原資:配当原資は新規投資家からの資金ではなく、実際の不動産運用から生じる収益です。

- 不特法に基づく監督体制:金融庁・国土交通省の監督下にあり、事業報告・財務開示が義務付けられています。

これらの要素から、COZUCHIはポンジスキームとは構造的にまったく異なる投資スキームであると断言できます。

ただし、元本保証がない以上、不動産市場の下落や物件運用の失敗により損失が発生するリスクは存在します。それは投資固有のリスクであり、詐欺とは別次元の問題です。

金融庁・国土交通省の認可状況を確認

COZUCHIを運営するLAETOLI株式会社は、不動産特定共同事業法第2条に基づく事業者として正式に登録されています。具体的には、以下の許認可を取得しています。

- 不動産特定共同事業者許可(国土交通省)

- 第二種金融商品取引業登録(金融庁)

これらは単なる届出ではなく、厳格な審査を経て付与される許認可です。事業計画の妥当性・財務健全性・コンプライアンス体制などが審査対象となり、基準を満たさなければ登録は認められません。

また、登録後も定期的に事業報告書の提出が義務付けられており、監督官庁による検査・監督が継続的に行われます。仮に法令違反や不正が発覚した場合、業務停止命令や登録取消といった行政処分が下されます。

つまり、COZUCHIは国の監督下で運営されている正規の投資事業であり、法的な裏付けと継続的な監視体制が存在しています。この点において、「怪しい」という疑念は事実に基づかない誤解であると結論づけられます。

実際の投資家が語る!COZUCHIの本音の口コミ・評判

法的根拠や仕組みを理解したうえで、次に重要なのは実際の利用者の声です。ここでは、投資家が評価している点と不満を感じている点を、偏りなく整理します。

好意的な評価を得ている5つのポイント

COZUCHIを実際に利用した投資家から高評価を得ている要素は、以下の5つに集約されます。

1. 想定利回りを大幅に上回る配当実績

最も称賛されているのが、想定利回りを上回る配当実績です。一般的なクラウドファンディングでは、想定利回り通りか若干下回ることが多い中、COZUCHIでは売却益が想定を超えたことにより、配当利回りが10%を大きく上回った案件も存在します。

これは不動産市場の好況に加え、運営会社の物件選定力と売却タイミングの適切さを示す実績です。投資家にとっては「期待以上のリターン」が得られる可能性があるという点で、大きな魅力となっています。

2. 1万円から始められる手軽さ

最低投資額1万円という参入障壁の低さも、高く評価されています。不動産投資というと従来は数百万~数千万円の自己資金が必要でしたが、COZUCHIではわずか1万円から実際の不動産運用に参加できます。

これにより、初心者が「試しに始めてみる」ことが可能であり、また複数のファンドに分散投資することでリスクヘッジを図ることもできます。資金の少ない若年層や、不動産投資未経験者にとって非常に有効な選択肢です。

3. プロによる物件選定で安心感

不動産投資において最も難しいのが物件の目利きです。立地・築年数・賃料相場・将来の資産価値、これらを正確に評価するには高度な専門知識が必要です。

COZUCHIでは、LAETOLI株式会社の不動産プロフェッショナルチームが物件選定・デューデリジェンス(詳細調査)・収益シミュレーションをすべて担当します。

投資家は選定済みの案件の中から選ぶだけで良いため、専門知識がなくても安心して投資できる点が支持されています。

4. 24時間365日のサポート体制

COZUCHIの公式サイトでは、24時間365日のサポート体制を謳っています。投資に関する疑問や手続き上の不明点について、いつでも問い合わせできる環境が整備されている点は、初心者にとって心強い要素です。

ただし、実際の対応速度や質については個別のケースにより評価が分かれるため、過度な期待は禁物ですが、サポート窓口が存在すること自体が信頼性の一要素となっています。

5. 中途換金の柔軟性

短期運用型・中長期運用型ともに、一定の条件下で中途換金(途中解約)が可能である点も評価されています。

従来の不動産投資では、資金がロックされて流動性が極めて低いことがデメリットでしたが、COZUCHIでは急な資金需要が生じた場合にも対応できる仕組みが用意されています。

もちろん、短期運用型では事務手数料が発生するため無条件ではありませんが、それでも「完全にロックされる」よりは遥かに柔軟性が高いといえます。

利用者が感じている不満点と課題

一方で、利用者から指摘されている不満点も存在します。投資判断を下すうえでは、こうしたネガティブな側面も正確に把握しておくべきです。

1. 人気案件の抽選倍率の高さ

最も多い不満が、「応募しても当選しない」という声です。特に想定利回りが高い案件や、都心一等地の物件を対象とした案件は応募が殺到し、抽選倍率が10倍を超えることも珍しくありません。

抽選方式自体は公平性を担保するための仕組みですが、何度応募しても外れ続けると「なかなか投資できない」というフラストレーションが生じます。資金を用意していても投資機会が得られないという状況は、投資家にとって機会損失となります。

2. 新規案件の少なさ

時期によっては、新規ファンドの募集が停滞することがあります。市場環境や物件取得状況により募集ペースが変動するのは当然ですが、投資待機資金を抱えている投資家にとっては、投資機会の少なさが不満要因となります。

特に、競合他社が積極的に案件を組成している時期にCOZUCHIの募集が少ないと、他社へ資金が流れる可能性もあります。

3. サイトアクセス集中時の動作重さ

人気案件の募集開始時には、サイトへのアクセスが集中し、動作が重くなったりエラーが発生したりすることが報告されています。

応募期限が短い場合、この動作遅延によって応募自体ができないというケースも発生しており、システム面の改善が求められています。

4. 運営会社が非上場である点

運営会社であるLAETOLI株式会社は非上場企業です。上場企業と比較すると、財務情報の開示範囲や透明性の面で一定の制約があります。また、万一会社が経営破綻した場合の投資家保護の仕組みについて不安を抱く声もあります。

ただし、不特法に基づく監督体制があり、また優先劣後方式による投資家保護も講じられているため、リスクはゼロではないものの一定の安全策は存在しています。

COZUCHIで投資するメリット!他社にはない7つの強み

ここまでの検証を踏まえ、COZUCHIが他の不動産クラウドファンディングサービスと比較して優位性を持つポイントを7つ整理します。

1. 利回り上限なし.想定を超えるリターンの可能性

COZUCHIの最大の特徴が、利回りに上限を設けていない点です。多くのクラウドファンディングサービスでは、想定利回りが上限となり、それ以上の収益が出ても投資家には分配されません。

しかしCOZUCHIでは、売却益が想定を上回った場合、その超過分も投資家へ分配されます。これにより、想定利回り6%の案件が最終的に15%を超えるリターンを生んだ事例も報告されています。

この仕組みは、投資家と運営会社の利益を一致させる構造であり、運営側にとっても高値売却へのインセンティブが働きます。ハイリターンを狙いたい積極的な投資家にとって、大きな魅力です。

2. 元本割れゼロの運用実績(2025年時点)

2025年時点において、COZUCHIはすべてのファンドで元本割れを発生させていません。これは累計128件のファンドすべてが正常に償還されていることを意味します。

もちろん、過去の実績が未来を保証するものではありませんが、運営開始以来一度も元本割れがないという事実は、物件選定力とリスク管理体制の高さを示す客観的指標です。

3. 優先劣後方式で投資家を保護

前述のとおり、COZUCHIは優先劣後方式を採用しています。劣後出資比率は案件により異なりますが、一般的に10~30%程度が設定されており、この範囲内の損失であれば投資家の元本は保護されます。

これは単なる「安心感」ではなく、実際に損失リスクを軽減する法的・経済的な仕組みです。投資家にとって、リスク管理の観点から非常に重要な要素です。

4. 出資確定後に入金できる安全な仕組み

COZUCHIでは、抽選に当選して出資が確定してから入金を行う仕組みです。つまり、応募時点では資金を拘束されず、当選後に初めて資金移動が発生します。

これにより、応募段階で資金がロックされるリスクがなく、複数案件へ同時応募することも可能です。資金効率と柔軟性の面で優れた仕組みといえます。

5. 中途解約可能で資金流動性が高い

短期運用型・中長期運用型ともに中途解約(途中換金)が可能です。短期運用型では手数料が発生しますが、急な資金需要や投資方針の変更にも対応できる柔軟性があります。不動産投資は本来、流動性が低い資産クラスですが、COZUCHIはこの弱点を一定程度克服しています。

6. 都心一等地の厳選物件に分散投資

COZUCHIが取り扱う物件の多くは、東京都心部や大阪・名古屋などの主要都市の好立地物件です。こうした物件は賃貸需要が安定しており、資産価値の下落リスクも相対的に低いといえます。

また、複数ファンドへ分散投資することで、特定物件のリスクに集中せず、ポートフォリオ全体でのリスク分散が可能です。

7. 運用をすべてプロに任せられる手軽さ

物件選定・契約・管理・売却、不動産投資に伴うすべての業務を、LAETOLI株式会社のプロフェッショナルチームが代行します。投資家は出資するだけで、あとは配当を受け取るだけです。

時間的・精神的な負担が極めて少なく、本業を持つ会社員や初心者でも無理なく続けられる点が大きなメリットです。

見逃せないデメリットとリスク!投資前に知っておくべき注意点

どれほど優れた投資スキームであっても、リスクやデメリットは必ず存在します。ここでは、COZUCHIに投資を検討する際に必ず理解しておくべき注意点を明示します。

1. 元本保証がない投資であることを理解する

COZUCHIは元本保証のある金融商品ではありません。優先劣後方式により一定の保護は講じられていますが、劣後出資比率を超える損失が発生した場合、投資家の元本は毀損します。

不動産市場の急激な下落、想定外の空室率上昇、売却価格の大幅な下落、こうしたリスクはゼロではありません。過去に元本割れゼロという実績があっても、未来を保証するものではない点を冷静に認識すべきです。

2. 短期運用型の中途換金には手数料が発生

短期運用型ファンドでは、中途換金時に事務手数料(通常3~5.5%程度)が発生します。この手数料は決して安くはなく、頻繁に解約を繰り返すと手数料負担が収益を圧迫します。

中途換金の柔軟性は魅力ですが、コストを伴う以上、安易な解約は避けるべきです。投資期間と資金計画を事前にしっかり設計することが重要です。

3. 出金処理に数日かかる場合がある

配当金の受け取りや中途換金後の出金処理には、数営業日を要する場合があります。即座に現金化できるわけではないため、急な資金需要に対応できない可能性があります。

流動性は相対的に高いとはいえ、銀行預金のような即時性は期待できません。この点を理解したうえで、余裕資金での投資を心がけるべきです。

4. 抽選方式でなかなか当選しないケースも

前述のとおり、人気案件では抽選倍率が高く、なかなか投資機会を得られないことがあります。「資金は用意したが投資できない」という状況は、機会損失につながります。

複数の案件へ同時応募する、あるいは他のクラウドファンディングサービスとの併用を検討するなど、投資機会の分散も視野に入れるべきです。

5. 運営会社が未上場企業である点のリスク評価

LAETOLI株式会社は非上場企業であり、上場企業と比較すると財務情報の開示範囲や透明性が限定的です。

また、万一経営破綻した場合の投資家保護の仕組みについては、不特法上の一定の保護はあるものの、完全ではありません。

この点は、投資判断において考慮すべきリスク要因です。ただし、累計調達額1,036億円という実績や、元本割れゼロの運用実績は、現時点での経営安定性を示唆しています。

COZUCHI Vs. 他社サービス | 徹底比較で見えた選ぶべき理由

不動産クラウドファンディング市場には、COZUCHIのほかにもCREAL・利回り不動産・TECROWDなど複数のサービスが存在します。ここでは、主要3社との比較を通じてCOZUCHIの位置づけを明確にします。

CREAL・利回り不動産・TECROWDとの違い

各サービスにはそれぞれ特徴があり、一概に優劣をつけることはできません。しかし、投資家のニーズに応じた「使い分け」は可能です。

- CREAL:上場企業運営、安定性重視、利回りはやや控えめ(2~5%程度)

- 利回り不動産:地方物件も含む、利回り幅が広い(2~10%)、案件数は少なめ

- TECROWD:海外不動産案件あり、利回り3~8%、為替リスクあり

- COZUCHI:高利回り志向、利回り上限なし、抽選倍率高め、元本割れゼロ実績

COZUCHIの特徴は、「高利回りを狙える」「利回り上限がない」という点で、積極的なリターン追求型の投資家に向いています。一方、安定性と透明性を最重視するなら、上場企業運営のCREALが選択肢となります。

利回り・最低投資額・運用期間の比較表

主要4社の基本スペックを比較すると以下のとおりです。

| 項目 | COZUCHI | CREAL | 利回り不動産 | TECROWD |

|---|---|---|---|---|

| 最低投資額 | 1万円 | 1万円 | 1万円 | 10万円 |

| 運用期間 | 2~30ヶ月 | 6~24ヶ月 | 6~12ヶ月 | 6~24ヶ月 |

| 想定利回り | 4~10% | 2~5% | 2~10% | 3~8% |

| 優先劣後方式 | あり | あり | あり | あり |

| 上場企業運営 | なし | あり | なし | なし |

| 中途解約 | 可(手数料あり) | 原則不可 | 原則不可 | 原則不可 |

COZUCHIは最低投資額のハードルが低く、かつ利回り水準が高い点で優位性があります。また、中途解約が可能である点も流動性重視の投資家にとって魅力です。

COZUCHIが優れている3つのポイント

他社との比較を通じて浮かび上がるCOZUCHIの優位性は以下の3点です。

- 利回り上限なしで想定を超えるリターンが狙える:他社では想定利回りが上限となるケースが多い中、COZUCHIは超過分も分配される。

- 中途解約可能で資金流動性が高い:他社では原則不可のところ、COZUCHIは手数料を払えば解約可能。急な資金需要への対応力がある。

- 元本割れゼロの実績:128件すべてのファンドで元本割れゼロという実績は、運営力の証左。

これらの要素を総合すると、「高利回りを狙いつつ、ある程度の流動性も確保したい」という投資家にとって、COZUCHIは有力な選択肢となります。

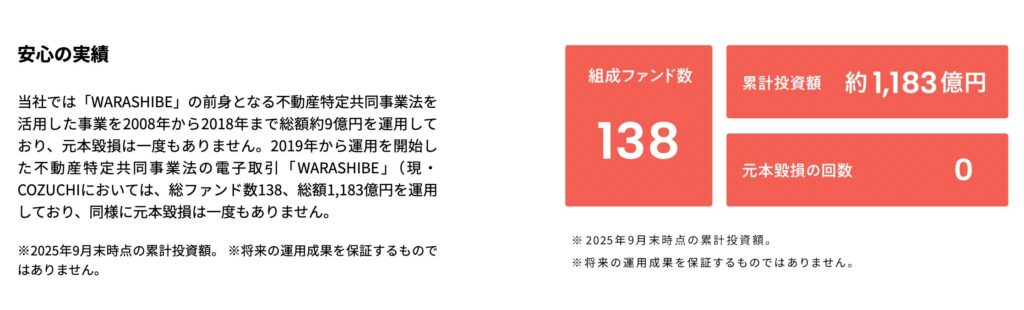

NO.1 不動産クラウドファンディング

メリット:

- 少額から始められる:短期運用型は1万円、中長期運用型は10万円から投資可能

- 業界No.1の実績:累計投資額約1,183億円、総ファンド数138件(2025年9月末時点)

- 元本毀損ゼロの実績:サービス開始以降、正常償還率100%を維持(2025年9月末時点)

- 途中換金が可能:24時間365日買取申込可能、中長期運用型は最短約2週間で現金化

- 運用手数料無料:購入手数料・運用手数料は一切不要(換金手数料のみ発生)

デメリット:

- 元本保証がない:出資法により元本保証は禁止されており、投資にはリスクが伴う

- 人気ファンドは抽選制:応募率が100%を超えると抽選となり、必ず投資できるわけではない(落選の可能性あり)

COZUCHIの運用実績公開|過去ファンドの利回り達成率

投資判断において最も重視すべきは、過去の運用実績です。ここでは、COZUCHIの具体的な実績データを確認します。

想定利回りを大幅に上回った注目案件

COZUCHIでは、複数のファンドで想定利回りを大幅に上回る配当実績が報告されています。例えば、以下のような事例があります。

- 都心マンション売却案件:想定利回り6%に対し、実績利回り15.3%

- リノベーション物件案件:想定利回り8%に対し、実績利回り12.7%

これらは、物件の売却価格が想定を大きく上回ったことにより実現したリターンです。不動産市場の好況と運営会社の売却タイミングの適切さが、こうした成果を生んでいます。

ただし、すべての案件が想定を上回るわけではなく、想定通りの配当に留まった案件も存在します。それでも、想定を下回った案件はゼロであり、「最低でも想定通り、場合によっては大幅に上回る」という構造は投資家にとって魅力的です。

正常償還率100%の意味と投資家への影響

2025年時点で、COZUCHIは累計128件すべてのファンドで正常償還を達成しています。つまり、元本割れはゼロです。

この「正常償還率100%」という数値は、以下を意味します。

- すべてのファンドで投資家の元本が返還された

- 想定配当も滞りなく支払われた

- 運用計画どおりに物件売却・清算が完了した

もちろん、これは過去の実績であり、将来を保証するものではありません。しかし、運営開始以来一度も元本割れがないという事実は、物件選定力・リスク管理体制・売却力の高さを示す客観的指標です。

投資家にとっては、「少なくとも過去の実績においては信頼できる運営が行われてきた」という判断材料になります。

累計投資額・ファンド数の最新データ(2025年)

2025年3月時点でのCOZUCHIの累計データは以下のとおりです。

- 累計ファンド数:128件

- 累計調達額:1,036億円

- 会員数:約85,000人

- 元本割れ件数:0件

- 遅延配当件数:0件

これらの数値から、COZUCHIが単なる新興サービスではなく、すでに一定の規模と実績を積み上げたプラットフォームであることがわかります。特に累計調達額1,000億円超という数字は、投資家からの継続的な信頼と支持があることの証左です。

また、会員数85,000人という規模は、競合他社と比較しても上位に位置します。利用者が多いということは、それだけ市場からの評価が高いことを示唆しています。

初心者でも迷わない!COZUCHIの始め方完全ガイド

ここまでの情報を踏まえ、実際にCOZUCHIで投資を始める手順を解説します。手続きは非常にシンプルで、最短15分で登録完了します。

ステップ1:無料会員登録の手順(最短15分)

まず、COZUCHI公式サイトにアクセスし、会員登録を行います。必要な情報は以下のとおりです。

- メールアドレス

- パスワード設定

- 氏名・生年月日

- 住所・電話番号

- 職業・年収(概算)

入力後、メールアドレス宛に確認メールが届くので、記載されたURLをクリックして登録を完了します。この時点では、まだ投資はできません。次の本人確認手続きが必要です。

ステップ2:本人確認(eKYC)で投資家登録

投資家として出資するには、本人確認(eKYC:electronic Know Your Customer)の完了が必須です。スマートフォンを使ったオンライン本人確認が可能で、以下の手順で進めます。

- マイページから「本人確認」を選択

- 本人確認書類(運転免許証・マイナンバーカード等)を撮影

- 自分の顔を撮影(なりすまし防止のため)

- 提出後、数時間~1営業日程度で審査完了

審査が完了すると、マイページ上で「投資可能」ステータスとなり、ファンドへの応募が可能になります。

ステップ3:ファンド選定と契約書面への同意

マイページから募集中のファンド一覧を確認し、投資したい案件を選びます。各ファンドには以下の情報が記載されています。

- 物件概要(所在地・用途・築年数など)

- 想定利回り・運用期間

- 劣後出資比率

- リスク要因

- 契約書面(重要事項説明書・契約成立前書面)

これらをすべて確認したうえで、契約書面への同意を行います。同意後、応募ボタンをクリックして応募完了です。人気案件の場合、抽選となります。

ステップ4:当選後の入金手続きと出資完了

抽選に当選すると、メールおよびマイページで通知が届きます。当選後、指定された期限内に出資金を指定口座へ振り込みます。

入金確認が完了すると、正式に出資が確定し、運用がスタートします。以降、配当スケジュールに従って分配金が振り込まれ、運用終了時には元本が返還されます。手続きは非常にシンプルで、オンラインですべて完結します。書類の郵送や窓口訪問は不要です。

こんな人にCOZUCHIはおすすめ!投資家タイプ別診断

COZUCHIは万能の投資商品ではありません。あなた自身の投資目的・リスク許容度・資金計画に合致する場合にのみ、有効な選択肢となります。ここでは、COZUCHIが向いている投資家タイプを明示します。

少額から不動産投資を体験したい初心者

最低投資額1万円という手軽さは、初心者にとって大きな魅力です。不動産投資に興味はあるが、いきなり数百万円を投じるのはリスクが高いと感じている方にとって、COZUCHIは最適な入口となります。

まずは1万円から始め、仕組みを理解したうえで徐々に投資額を増やすという段階的なアプローチが可能です。

高利回りを狙いたい積極的な投資家

想定利回り4~10%、かつ利回り上限なしという構造は、積極的にリターンを追求したい投資家に向いています。

銀行預金や国債では満足できず、株式投資ほどのボラティリティは避けたいという層にとって、バランスの取れた選択肢です。ただし、高利回りにはリスクも伴うため、元本割れの可能性を理解したうえで投資判断を下すべきです。

資金の流動性を重視する人

中途解約が可能である点は、資金流動性を重視する投資家にとって重要な要素です。ライフイベントや急な資金需要に対応できる柔軟性があります。もちろん手数料は発生しますが、「完全にロックされる」よりは遥かにリスクが低いといえます。

分散投資でリスクヘッジしたい人

複数のファンドへ分散投資することで、特定物件のリスクに集中しない運用が可能です。また、株式・債券などの伝統的資産クラスとは異なる不動産という実物資産を組み入れることで、ポートフォリオ全体の分散効果が高まります。

特に、すでに株式や投資信託で運用している投資家が、資産クラスの多様化を図る手段としてCOZUCHIを活用するのは有効な戦略です。

逆に向いていないのはどんな人?事前チェックリスト

一方で、以下のような投資家にはCOZUCHIは向いていません。自分自身が該当しないかを確認してください。

すぐに確実に投資したい人

人気案件は抽選倍率が高く、応募しても当選しないことが多々あります。また、新規案件の募集ペースも一定ではありません。

「今すぐ確実に投資したい」という方にとっては、投資機会の不確実性がストレスとなる可能性があります。この場合、先着順で募集される他社サービスや、募集ペースが安定している競合サービスを検討すべきです。

元本保証を絶対条件にする人

COZUCHIは元本保証のある金融商品ではありません。優先劣後方式による一定の保護はありますが、リスクはゼロではありません。

「元本割れは絶対に避けたい」「少しでもリスクがあるなら投資しない」という方には向いていません。この場合、銀行預金や国債など、元本保証のある商品を選ぶべきです。

上場企業運営のサービスに限定したい人

LAETOLI株式会社は非上場企業です。上場企業運営のサービスにこだわる場合、CREALなど上場企業が運営するサービスを選択すべきです。

非上場であることが直ちにリスクを意味するわけではありませんが、透明性や情報開示の面で上場企業との差があることは事実です。この点を重視する投資家には向いていません。

COZUCHIコヅチで失敗しないための投資ポイント

ここまでの分析を踏まえて、あなたがCOZUCHIで失敗しないために押さえるべき投資ポイントを、プロフェッショナルの視点から説明します。

ポイント1:少額から始め、段階的に投資額を増やす

まず最も重要なのは、いきなり大きな金額を投資しないことです。COZUCHIが1万円から投資可能である利点を活かし、まずは少額で実際の投資プロセスを体験してください。

ファンドの選定、抽選への応募、運用中の情報提供、分配金の受け取りという一連の流れを実体験することで、サービスへの理解が深まります。最初の投資で問題なく運用され、分配金を受け取れたら、徐々に投資額を増やしていく戦略が賢明です。

ポイント2:徹底した分散投資を実践する

不動産投資において分散は極めて重要です。特定のファンドに資金を集中させず、複数のファンドに分散投資してください。

分散の軸としては、物件の種類(住宅、商業施設、オフィスなど)、立地(都心、地方都市など)、運用期間(短期・長期)などが考えられます。

また、COZUCHI以外の不動産クラウドファンディングサービスや、株式、債券など異なるアセットクラスへの分散も重要です。

ポイント3:ファンドの詳細情報を必ず精査する

各ファンドに投資する前に、必ず詳細情報を確認してください。具体的には、物件の所在地と種類、想定利回りとその根拠、運用期間と償還予定、劣後出資比率、想定される収益源(賃料収入か売却益か)、そして運営会社の物件選定理由などです。

これらの情報を総合的に判断し、リスクとリターンのバランスが自分の投資方針に合致しているかを見極めてください。

ポイント4:抽選制を前提とした資金計画を立てる

抽選に当たらない可能性を常に考慮し、資金計画を立ててください。「この資金は◯月までに運用を開始したい」という明確な期限がある場合、COZUCHIだけに頼るのはリスクがあります。他の投資機会も並行して検討し、柔軟に対応できる体制を整えておくことが重要です。

ポイント5:税務面の影響を事前に把握する

COZUCHIからの分配金は雑所得として総合課税の対象となります。あなたの所得水準での実効税率を把握し、手取りベースでの利回りを計算してください。

表面利回りだけでなく、税引き後の実質利回りで投資判断を行うことが、プロフェッショナルとしての基本姿勢です。

ポイント6:運用レポートを定期的に確認する

投資後も放置せず、COZUCHIから提供される運用レポートを定期的に確認してください。物件の運用状況、市況の変化、予定通りに進んでいるかなどを把握することで、今後の投資判断にも活かせます。問題の兆候を早期に発見できれば、次回以降の投資戦略を調整することも可能です。

ポイント7:自身のリスク許容度を常に意識する

最後に、そして最も重要なのは、自身のリスク許容度を超えた投資をしないことです。高利回りの魅力に引かれて、失ってはいけない資金まで投資してしまうことは避けてください。投資は余裕資金で行い、最悪の場合でも生活に影響が出ない範囲に留めることが鉄則です。

これらのポイントを守ることで、あなたはCOZUCHIのメリットを享受しながら、リスクを適切に管理した投資を実現できるでしょう。

まとめ

本記事では、COZUCHI(コヅチ)に関する「怪しい」という疑念を事実ベースで徹底検証しました。結論として、COZUCHIは金融庁・国土交通省の認可を受けた正規の不動産クラウドファンディングサービスであり、ポンジスキームのような詐欺案件ではありません。

高利回りの仕組みは、実在する不動産の賃料収益と売却益に基づいており、透明性のある情報開示が行われています。

また、優先劣後方式により投資家保護の仕組みも講じられており、2025年時点で元本割れゼロという実績も積み上げています。

一方で、元本保証がないこと、人気案件の抽選倍率が高いこと、運営会社が非上場であることなど、リスクやデメリットも存在します。

これらを正確に理解したうえで、あなた自身の投資目的・リスク許容度に合致するかを判断することが重要です。

不動産クラウドファンディングは、従来の不動産投資と比較して参入障壁が低く、分散投資が可能という大きなメリットがあります。

COZUCHIはその中でも、高利回り・利回り上限なし・中途解約可能という特徴を持ち、積極的にリターンを追求したい投資家にとって有力な選択肢となります。

ただし、投資判断は自己責任です。本記事で提供した情報をもとに、あなた自身がリスクとリターンを天秤にかけ、納得したうえで投資を実行してください。感情や噂に惑わされず、事実とデータに基づいた冷静な判断こそが、投資成功への第一歩です。

COZUCHIに関するよくある質問(Q&A)

COZUCHIへの投資を検討する際、多くの方が抱く具体的な疑問について、プロフェッショナルの視点から詳細に回答します。

Q1:COZUCHIの会員登録は無料?維持費はかかる?

COZUCHIの会員登録は完全無料であり、維持費や年会費などの費用は一切かかりません。投資家登録を行い、実際にファンドに投資するまでは費用負担はゼロです。

これは他の多くの不動産クラウドファンディングサービスと同様の仕組みです。ただし、投資時の振込手数料や、分配金受取時の振込手数料など、取引に伴う手数料は投資家負担となる場合があります。

Q2:投資家登録の審査にはどのくらい時間がかかる?

投資家登録の審査期間は、通常数日から1週間程度です。申請内容や本人確認書類の審査状況により前後する可能性があります。

あなたが特定のファンドに投資したいと考えている場合は、そのファンドの募集開始前に余裕を持って投資家登録を完了させておくことをお勧めします。募集開始後に登録を始めると、審査完了前に募集が終了してしまう可能性があります。

Q3:法人でもCOZUCHIに投資できる?

はい、COZUCHIは法人による投資にも対応しています。法人で投資する場合は、個人とは異なる書類(登記簿謄本、法人の印鑑証明書など)の提出が必要になります。

法人投資の場合、分配金の税務処理も個人とは異なりますので、顧問税理士と相談の上で投資判断を行うことをお勧めします。法人での投資は、事業資金の運用や節税対策の一環として検討される場合もあります。

Q4:複数のファンドに同時に投資できる?

COZUCHIでは、複数のファンドへの同時投資が可能です。むしろ、リスク分散の観点からは複数ファンドへの分散投資が推奨されます。

ただし、同時に複数のファンドに応募する場合は、それぞれのファンドで当選する可能性を考慮し、十分な投資資金を確保しておく必要があります。

資金が不足すると、当選しても入金できず、投資機会を失うだけでなく、信用面でも問題となる可能性があります。

Q5:銀行振込の手数料は投資家負担?

ファンドへの投資金を振り込む際の銀行振込手数料は、基本的に投資家負担となります。これは不動産クラウドファンディング業界全体に共通する慣行です。

手数料を抑えたい場合は、振込手数料が無料または安価なネット銀行の利用を検討してください。複数のファンドに頻繁に投資する場合、この手数料も累積すると無視できない金額になる可能性があります。

Q6:運用レポートはどこで確認できる?

運用レポートは、COZUCHIのマイページから確認できます。投資しているファンドごとに、運用状況や分配予定などの情報が定期的に更新されます。

あなたが投資後も適切に状況をモニタリングするためには、この運用レポートを定期的に確認することが重要です。異常な動きや予定との乖離があれば、早期に把握できる体制を整えておいてください。

Q7:配当金の再投資は自動でできる?

COZUCHIでは、配当金の自動再投資機能は提供されていません。分配金を受け取った後、それを再投資したい場合は、新たなファンドに手動で応募する必要があります。

この点は若干の手間となりますが、裏を返せば、受け取った分配金を自由に使途決定できるという柔軟性があるとも言えます。あなたの投資戦略に応じて、再投資するか他の用途に使うかを判断してください。

Q8:COZUCHIを退会したい場合の手続きは?

退会手続きは、COZUCHIのカスタマーサポートに連絡することで行えます。ただし、投資中のファンドがある場合は、そのファンドの運用が終了し、分配金・償還金を全て受け取るまでは退会できません。

また、退会後は過去の投資履歴なども閲覧できなくなる可能性がありますので、必要な情報は事前に保存しておくことをお勧めします。税務申告のために過去の分配金履歴が必要になる場合もありますので、慎重に判断してください。

Q9:元本割れが発生した場合、どのように補填される?

重要な点ですが、COZUCHIには元本割れに対する補填規定はありません。優先劣後方式により一定範囲の損失は運営会社が負担しますが、それを超える損失が発生した場合、投資家が損失を負担することになります。

これは元本保証がないということの実質的な意味です。あなたが投資する際には、この点を明確に認識し、最悪の場合に元本の一部または全部を失うリスクを受け入れられる範囲でのみ投資してください。

Q10:キャンペーンやキャッシュバックは定期的に実施される?

COZUCHIでは、新規会員登録時や特定のファンドへの投資時にキャンペーンやキャッシュバックが実施されることがあります。ただし、これらは常時実施されているわけではなく、時期や条件は不定期です。

最新のキャンペーン情報は公式サイトやメールマガジンで確認できますので、投資を検討しているならこまめにチェックすることをお勧めします。

ただし、キャンペーンの有無だけで投資判断をするのではなく、ファンドの内容そのものを重視してください。

Q11:他の不動産クラウドファンディングと併用しても問題ない?

全く問題ありません。むしろ、リスク分散の観点からは、複数の不動産クラウドファンディングサービスを併用することが推奨されます。

COZUCHIだけでなく、他のプラットフォームにも登録しておくことで、投資機会を増やし、特定のサービスやファンドへの集中リスクを避けることができます。

各サービスには特徴や強みがありますので、それぞれの特性を理解した上で、あなたの投資戦略に合わせて使い分けることが賢明です。

こんな人におすすめ:COZUCHIは、「不動産投資に興味はあるけど、まとまった資金がない」「ローンを組むのは避けたい」「株やFXのように毎日値動きを気にしたくない」という方にぴったりです。特に、仕事や家事で忙しく投資に時間をかけられない方、プロに運用を任せて安定的なリターンを目指したい方に最適。また、投資初心者でも始めやすく、少額から分散投資でリスクを抑えたい方にもおすすめのサービスです。