不動産投資を検討するとき、あなたは信頼できる企業を選びたいと考えるでしょう。

FJネクストという名前を聞いたことがあるかもしれませんが、インターネット上では「やばい」「失敗した」といったネガティブな口コミも散見されます。

一方で、東証プライム上場という確固たる実績と44年以上の歴史を持つこの企業は、累計25,000戸超のマンションを供給してきた不動産業界の大手です。

実際のところ、FJネクストの評判は本当に「やばい」のでしょうか。ガーラマンションシリーズでの投資は失敗に終わるのでしょうか。

本記事では、あなたが不動産投資で後悔しないために、FJネクストの口コミや評判を徹底検証します。利用者のリアルな声、メリット・デメリット、そして失敗を回避するための具体的な戦略など、事実に基づいた情報をお届けします。

不動産投資という大きな決断をする前に、正確な情報を手に入れておくことが成功への第一歩です。

目次

- 1 FJネクストの全体像|東証プライム上場グループの不動産投資サービス

- 2 FJネクストの口コミ・評判を多角的に検証

- 3 FJネクストで不動産投資を始める9つのメリット

- 4 見逃せないFJネクスト不動産投資の6つのデメリット

- 5 ガーラマンション投資で失敗しないための6つの実践戦略

- 6 FJネクスト利用者のリアルな成功事例・失敗事例

- 7 FJネクストの無料セミナー・個別相談を100%活用する方法

- 8 FJネクストで不動産投資を始める完全ロードマップ【6ステップ】

- 9 FJネクストvs大手不動産投資会社【5社徹底比較】

- 10 まとめ

- 11 FJネクスト不動産投資の疑問を解消【Q&A 12選】

- 11.1 Q1:住宅ローンが残っていても投資用ローンは組める?

- 11.2 Q2:購入後に家賃が下がったり修繕費が増えることはある?

- 11.3 Q3:購入前に物件の現地見学は必要?

- 11.4 Q4:会社員でも不動産投資は可能?年収の目安は?

- 11.5 Q5:FJネクストの営業電話を止める具体的な方法は?

- 11.6 Q6:ガーラマンション以外の物件も管理委託できる?

- 11.7 Q7:サブリース契約の注意点は?途中解約はできる?

- 11.8 Q8:新築物件と中古物件、どちらを選ぶべき?

- 11.9 Q9:確定申告のサポートは受けられる?

- 11.10 Q10:将来的に物件を売却する時のサポートは?

- 11.11 Q11:入居者トラブル発生時の対応は?

- 11.12 Q12:複数物件を所有する場合の融資条件は?

FJネクストの全体像|東証プライム上場グループの不動産投資サービス

FJネクストは不動産投資業界において確固たる地位を築いてきた企業です。あなたが信頼できるパートナーを探しているなら、まずこの企業の全体像を理解することが重要です。

ここでは、FJネクストの企業背景、ブランド戦略、そして独自のビジネスモデルについて詳しく見ていきます。

会社概要と44年の歴史が物語る信頼性

FJネクストグループは、長年にわたって不動産業界で実績を積み重ねてきました。上場企業としての透明性と、半世紀近い経験が、あなたの投資判断における重要な信頼指標となるでしょう。

株式会社FJネクストホールディングスの企業情報

株式会社FJネクストホールディングスは、東証プライム市場に上場している不動産投資グループの持株会社です。

東証プライムへの上場は、厳格な審査基準をクリアした証であり、財務状況や経営の透明性が第三者機関によって担保されていることを意味します。

グループ全体で不動産開発・販売・賃貸管理・資産運用コンサルティングなど多岐にわたる事業を展開しており、あなたが不動産投資を始める際に必要なサービスをワンストップで提供できる体制を整えています。首都圏を中心に事業を展開し、特に東京23区内の物件開発に注力している点が特徴です。

上場企業であることのメリットは、決算情報や経営方針が定期的に開示されるため、あなた自身で企業の健全性を確認できる点にあります。投資先企業の財務状況を把握できることは、長期的な資産運用において安心材料となるでしょう。

設立から現在までの主な実績と供給戸数

FJネクストの創業は1980年、44年以上の歴史を誇ります。この期間に培われたノウハウと市場理解は、不動産投資業界において貴重な資産です。

累計供給戸数は25,000戸を超えており、この数字は単なる実績ではなく、数万人の入居者と投資家の信頼を得てきた証拠でもあります。

長期にわたる事業継続は、バブル崩壊やリーマンショック、コロナ禍といった経済危機を乗り越えてきた証でもあります。

あなたが不動産投資を検討する際、パートナー企業がこうした困難な時期を乗り越えてきた実績があるかどうかは、リスク管理の観点から重要な判断材料となるでしょう。

2つの自社ブランドマンション展開戦略

FJネクストは市場ニーズに応じて、明確に差別化された2つのブランドを展開しています。あなたの投資目的に応じて最適な選択ができるよう、それぞれのブランドコンセプトを理解しておきましょう。

1. ガーラマンションシリーズ(資産運用型)の特徴

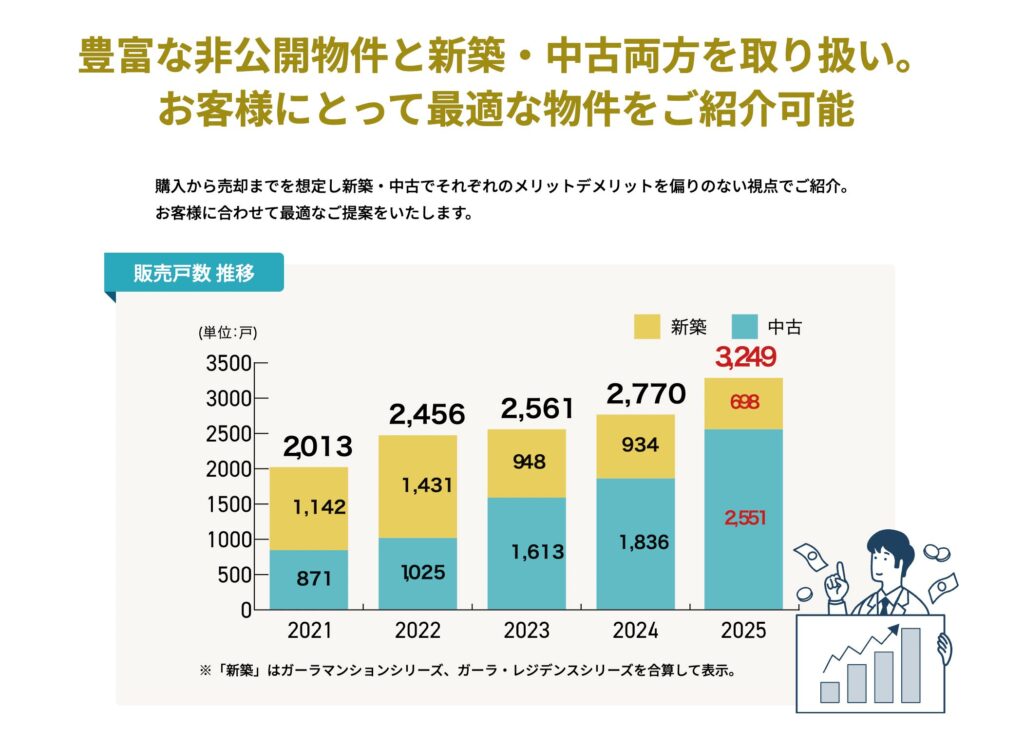

「ガーラマンション」シリーズは、投資家向けに設計された資産運用特化型のブランドです。このシリーズの最大の特徴は、立地選定基準の厳格さにあります。駅徒歩10分圏内に位置する物件が全体の98.8%を占めており、賃貸需要の高いエリアに集中投資できる仕組みです。

デザイン性と高級感にもこだわりがあり、外観・エントランス・共用部には質の高い素材と設計が採用されています。

単身者や若いビジネスパーソンをターゲットにしたワンルーム・1LDKが中心で、入居者満足度を高めることで空室リスクを抑える戦略が取られています。

あなたが資産運用を目的とした不動産投資を考えているなら、このガーラマンションシリーズが主な選択肢となります。入居率99%という数字は、立地とブランド力が市場に評価されている証拠と言えるでしょう。

2. ガーラ・レジデンスシリーズ(居住用)との使い分け

一方、「ガーラ・レジデンス」シリーズは、実際に住むことを想定した居住用物件ブランドです。ファミリー層や長期居住を考える人々をターゲットに、広めの間取りや住環境の快適性を重視した設計が特徴です。

投資用と居住用で明確にブランドを分けることで、それぞれの市場ニーズに最適化した物件開発が可能になっています。

あなたが将来的に自己居住も視野に入れた不動産購入を検討しているなら、ガーラ・レジデンスシリーズも選択肢に入るでしょう。

このブランド戦略により、FJネクストは投資家と実需層の双方に訴求できる商品ラインナップを構築しています。あなたのライフプランや投資目的に応じて、適切なブランドを選択できる柔軟性があることは大きなメリットです。

FJネクストのビジネスモデルの独自性

FJネクストの強みは、不動産投資に関わる一連のプロセスを自社グループ内で完結できる体制にあります。この一貫体制が、あなたの投資を成功に導く重要な要素となるでしょう。

企画・開発から売却まで一貫サポート体制

FJネクストは、土地取得・企画・設計・施工・販売・賃貸管理・売却サポートまで、不動産投資のライフサイクル全体をカバーしています。

あなたが物件を購入した後も、賃貸管理や将来的な売却まで同じグループ内で対応できるため、窓口を複数持つ必要がありません。

このワンストップサービスのメリットは、情報の一元管理と意思決定のスピードです。例えば、入居者トラブルや修繕が必要になった際も、グループ内での迅速な対応が期待できます。

また、将来的に物件を売却する際も、市場動向を熟知したグループ会社がサポートしてくれるため、出口戦略まで見据えた投資が可能です。

あなたが不動産投資初心者であれば、このような包括的なサポート体制は大きな安心材料となるでしょう。複数の業者とやり取りする煩雑さから解放され、投資本来の目的に集中できる環境が整っています。

自社採用・教育スタッフによる高品質管理

FJネクストグループの特徴として、管理業務を外部委託せず、自社で採用・教育したスタッフが担当する点が挙げられます。この体制により、サービス品質の均一化と高水準維持が可能になっています。

賃貸管理を担当するスタッフは、FJネクストの基準に基づいた研修を受けており、入居者対応や物件メンテナンスにおいて一定以上のクオリティが担保されています。

あなたの大切な資産を任せる相手として、教育体制が整った自社スタッフであることは信頼性の向上につながるでしょう。

また、オーナー向けの報告体制も整っており、定期的な収支報告や物件状況の共有が行われます。あなたが遠方に住んでいても、物件の状態を把握しやすい仕組みが用意されている点は、投資判断における重要なポイントです。

FJネクストの口コミ・評判を多角的に検証

実際の利用者の声は、企業の公式情報だけでは見えない実態を教えてくれます。あなたがFJネクストを選ぶべきかどうか判断するために、高評価から批判的な意見まで、幅広い口コミを検証していきます。

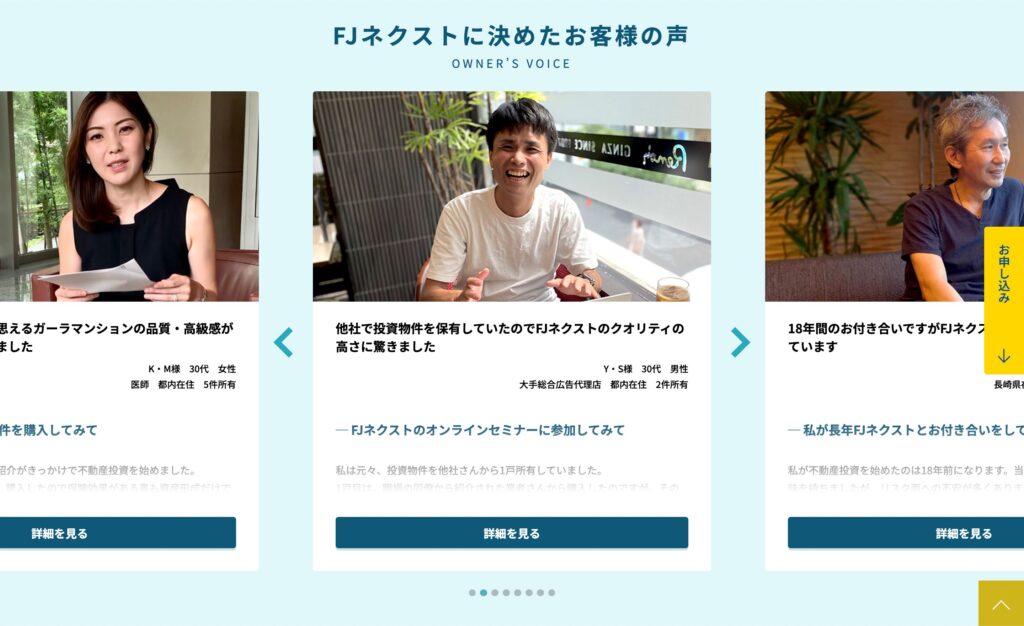

高評価の口コミから見えるFJネクストの実力

まずは、FJネクストを実際に利用して満足している人々の声から見ていきましょう。ポジティブな評価には、この企業の強みが如実に表れています。

1.「担当者の説明が丁寧でわかりやすかった」利用者の声

不動産投資初心者にとって、専門用語や複雑な仕組みを理解することは大きなハードルです。FJネクストの担当者に関しては、「初めてでも理解できるよう、図やシミュレーションを使って丁寧に説明してくれた」という口コミが多く見られます。

あるユーザーは、「リスクについても隠さず説明してくれたので、信頼できると感じた」とコメントしています。メリットだけでなくデメリットも含めて提示する姿勢は、長期的な信頼関係を築く上で重要な要素です。

あなたが不動産投資を初めて検討しているなら、こうした丁寧なサポート体制は心強い味方となるでしょう。わからないことをその場で質問し、納得した上で意思決定できる環境は、投資成功の土台となります。

2.「物件の質と立地に満足している」オーナーの評価

実際に物件を所有しているオーナーからは、「駅から近く、入居者がすぐに決まる」「デザインが良く、内見者の反応が良い」といった評価が寄せられています。

立地とデザインは賃貸需要に直結する要素であり、これらへの満足度が高いことは投資パフォーマンスにも好影響を与えます。

ある30代の会社員オーナーは、「購入後すぐに入居者が決まり、その後も退去から次の入居まで1ヶ月かからなかった」と述べています。空室期間の短さは、キャッシュフローを安定させる重要な指標です。

あなたが物件選びで迷っているなら、こうした実際のオーナーの体験談は貴重な判断材料となるはずです。立地とデザインへの投資は、長期的な収益性を左右する重要な要素だと言えます。

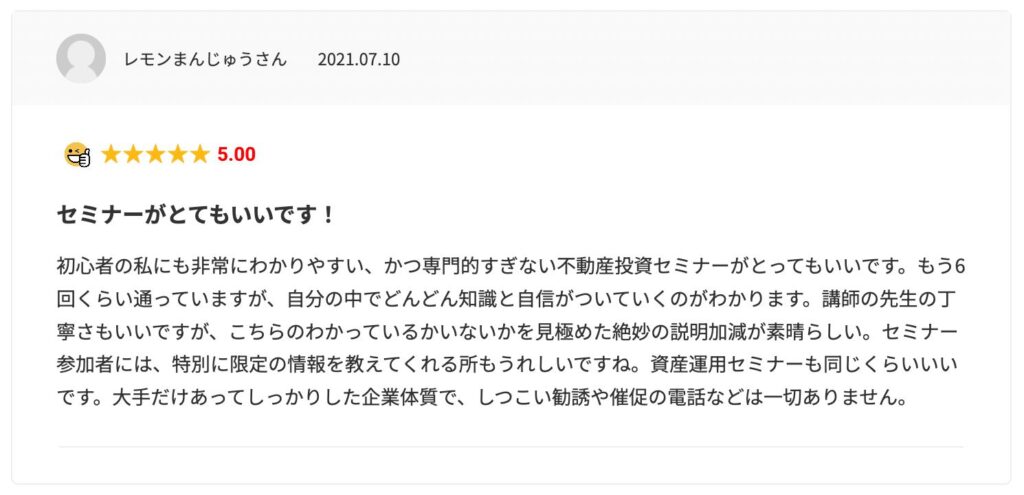

3.「初心者でも安心できるセミナー内容」参加者の感想

FJネクストが定期的に開催している無料セミナーについても、「基礎から学べて良かった」「質問しやすい雰囲気だった」という好意的な口コミが目立ちます。

特に、カメラやマイクをオフにしてオンライン参加できる点が、気軽に参加できる要因として評価されています。

セミナー内容は2部構成で、前半が不動産投資の基礎知識、後半が具体的な物件紹介やシミュレーションという流れになっています。あなたが不動産投資についてまだ知識が浅い段階でも、段階的に理解を深められる構成になっています。

「セミナー参加後、すぐに契約を迫られることはなく、じっくり検討する時間をもらえた」という声もあり、押し売りではない姿勢が評価されているようです。あなた自身のペースで学び、検討できる環境は、後悔しない投資判断につながるでしょう。

4.「グループ会社に管理を任せられて安心」という意見

FJネクストグループの一貫体制は、オーナーからも高く評価されています。「管理会社を別途探す必要がなく、購入と同時に管理体制が整った」「トラブル対応が迅速で助かった」といった口コミが見られます。

ある医師のオーナーは、「本業が忙しく、物件管理に時間を割けないため、グループ内で完結できる体制は非常にありがたい」とコメントしています。

あなたが本業を持ちながら副業として不動産投資を考えているなら、管理の手間を最小限に抑えられる仕組みは大きなメリットです。

批判的な口コミが示す改善すべき課題

ポジティブな評価がある一方で、FJネクストに対する批判的な口コミも存在します。こうした声にこそ、あなたが注意すべきポイントが隠されています。

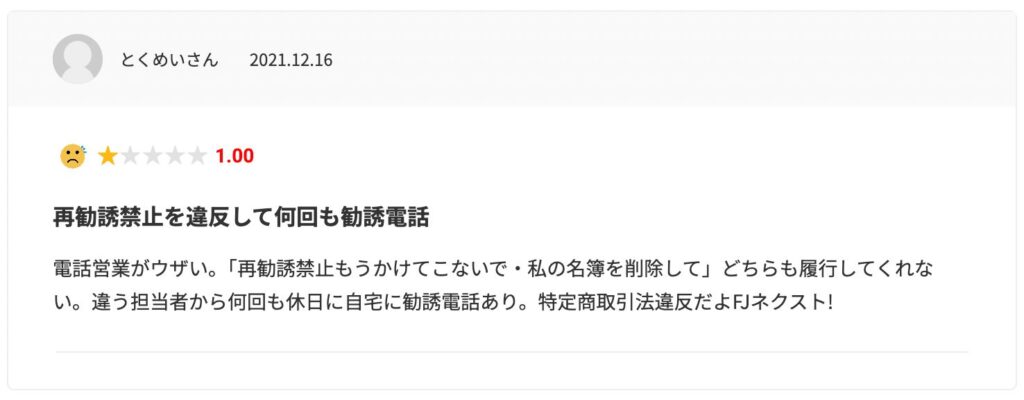

1.「営業電話が頻繁にかかってくる」という不満

最も多く見られる不満の一つが、営業電話の頻度です。「一度資料請求したら、何度も電話がかかってくるようになった」「断ってもしつこく連絡が来る」といった声があります。

営業活動が積極的であることは、企業の成長意欲の表れでもありますが、受け手にとっては煩わしく感じられることもあります。

あなたがまだ検討段階で、頻繁な連絡を望まない場合は、最初の接触時に「検討に時間がかかるため、こちらから連絡する」と明確に伝えることが重要です。

実際に「はっきりと断る意思を伝えたら、その後の連絡は来なくなった」という口コミもあります。営業電話を停止する方法については後述しますが、コミュニケーションの取り方次第で改善できる問題とも言えます。

2.「物件価格が高額で手が出しにくい」との指摘

FJネクストが扱う物件は、都心の好立地に集中しているため、価格帯が高めに設定されています。「ワンルームでも3,000万円を超える物件が多く、初期投資額が大きい」という口コミは少なくありません。

この価格設定は、立地とブランド力の反映でもあります。都心の駅近物件は資産価値が下がりにくく、賃貸需要も安定している反面、購入価格は高くなります。あなたが予算に限りがある場合、この価格帯が参入障壁となる可能性はあります。

ただし、「高いがその分入居率が安定しているので、長期的には納得できる」という意見もあります。価格と価値のバランスをどう評価するかは、あなたの投資方針次第と言えるでしょう。

3.「担当者によって知識レベルに差がある」声

組織が大きくなれば、担当者間でのスキル差は避けられない問題です。「最初の担当者は詳しかったが、担当変更後の人は質問に答えられないことがあった」という口コミが見られます。

あなたが担当者の対応に不安を感じた場合は、遠慮せずに担当変更を依頼することも選択肢の一つです。数千万円規模の投資判断において、信頼できる担当者とコミュニケーションを取ることは極めて重要です。

「担当者を変えてもらったら、より詳しい説明を受けられて満足した」という事例もあります。あなた自身が主体的に動くことで、サービスの質を改善できる余地があることは覚えておきましょう。

4.「説明不足を感じる場面があった」という経験談

契約書の細かい条項や、サブリース契約の条件変更について、「後から知って驚いた」という口コミもあります。

特に、サブリース契約における家賃見直し条項については、「最初の説明では触れられていなかった」という声が複数見られます。

この問題は、あなた自身が積極的に質問し、不明点を残さない姿勢が重要です。契約前に「家賃は将来的に変更される可能性があるか」「どのような条件で見直しが行われるか」など、具体的に確認することで回避できます。

「わからないことを全て質問リストにして確認したら、丁寧に答えてもらえた」という成功事例もあります。受け身ではなく、能動的に情報を取りにいく姿勢が、後悔しない投資につながるでしょう。

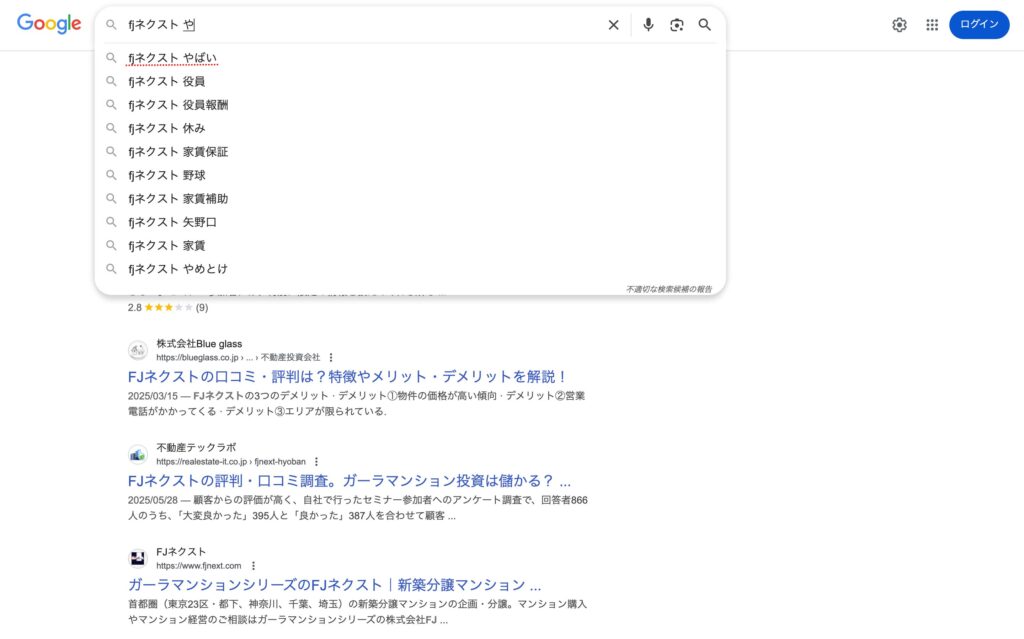

口コミ総合評価|「やばい」と言われる本当の理由

「FJネクストはやばい」という評判の多くは、営業手法の積極性と物件価格の高さに起因しています。確かに営業電話が頻繁であることや、都心好立地ゆえの高額物件が中心であることは事実です。

しかし、「やばい」という言葉が示すような致命的な問題や詐欺的な要素があるわけではありません。東証プライム上場企業として、コンプライアンスや財務の透明性は一定水準以上に保たれています。実際に多くのオーナーが満足しており、入居率99%という実績は市場からの評価を物語っています。

あなたが注意すべきは、「やばい」という言葉に過度に反応するのではなく、具体的な口コミ内容を分析し、自分にとって許容できる範囲かどうかを判断することです。

営業スタイルや価格帯が合わないと感じるなら、他の選択肢を探すべきですが、立地とブランド力を重視するなら、FJネクストは有力な候補となり得ます。

総合的に見ると、FJネクストの評判は「営業体制や価格感への個人的な不満」と「物件品質や実績への高評価」が混在している状態です。あなた自身の投資目的と価値観に照らして、冷静に判断することが求められます。

FJネクストで不動産投資を始める9つのメリット

FJネクストを選ぶ理由は、他社にはない独自の強みにあります。あなたの投資を成功に導く可能性のある9つのメリットを、具体的なデータとともに見ていきましょう。

メリット ①:業界トップクラスの入居率99%達成の仕組み

不動産投資において最大のリスクは空室です。FJネクストのガーラマンションシリーズは、入居率99%という驚異的な数字を達成しています。この高い入居率は偶然ではなく、立地選定・物件デザイン・管理体制の総合力によって実現されています。

入居率99%が意味するのは、100戸の物件があれば常に99戸が埋まっている状態です。あなたの物件が空室になるリスクは極めて低く、安定したキャッシュフローが期待できます。

この数字は、FJネクストの物件が市場から高く評価されている証拠であり、投資判断における重要な指標となるでしょう。

メリット ②:都心好立地物件に集中投資できる強み

FJネクストは首都圏、特に東京23区内の好立地に物件開発を集中させています。都心部は人口流入が続いており、賃貸需要が安定している地域です。

あなたが地方物件のリスクを避け、需要の高いエリアに投資したいなら、この戦略は大きなメリットとなります。

都心物件のもう一つの利点は、資産価値の安定性です。景気変動の影響を受けにくく、将来的な売却時にも価値が大きく下落するリスクが低い傾向にあります。あなたの資産を守りながら運用したいなら、立地へのこだわりは妥協できないポイントです。

駅徒歩10分圏内98.8%という立地選定基準

FJネクストの物件の98.8%は、最寄り駅から徒歩10分以内に位置しています。この基準は賃貸市場において極めて重要です。駅近物件は入居希望者が多く、空室期間が短くなる傾向があります。

あなたの物件が駅から遠い場合、家賃を下げても入居者が決まらないリスクがあります。一方、駅徒歩10分以内であれば、適正家賃で安定した入居者を確保しやすくなります。この立地基準は、FJネクストの入居率の高さを支える重要な要素と言えるでしょう。

メリット ③:空室期間の短さが示す賃貸需要の高さ

入居率の高さだけでなく、空室が発生した際の次の入居者決定までの期間も重要な指標です。FJネクストの物件では、この点でも優れた実績があります。

平均23.9日で次の入居者が決まる実績

FJネクストの物件は、空室が発生してから次の入居者が決まるまで、平均わずか23.9日です。約3週間で次の家賃収入が確保できるということは、年間を通じたキャッシュフローの安定性を大きく高めます。

あなたが投資計画を立てる際、空室期間を短く見積もれることは、より正確な収支予測につながります。

一般的な賃貸市場では空室期間が1〜2ヶ月かかることも珍しくない中、この23.9日という数字は大きな競争優位性です。

メリット ④:開発・管理・売却まで完結するワンストップサービス

FJネクストグループの一貫体制については先述しましたが、これは投資家にとって時間と手間を大幅に削減できるメリットがあります。

あなたが複数の業者とやり取りする必要がなく、窓口を一本化できることで、コミュニケーションコストが下がります。

また、グループ内で情報が共有されているため、物件の状態や過去の履歴を把握した上で適切なアドバイスを受けられます。

将来的に売却を考える際も、開発時からの経緯を知るグループ会社が対応するため、スムーズな取引が期待できるでしょう。

メリット ⑤:査定賃料95%保証のサブリースシステム

FJネクストは、サブリース(家賃保証)システムを提供しています。このシステムでは、査定賃料の95%が保証されるため、空室が発生してもあなたの収入は一定水準で維持されます。

サブリース契約のメリットは、キャッシュフローの安定性です。特に不動産投資初心者にとって、空室リスクをある程度カバーできることは大きな安心材料となります。

ただし、サブリース契約には条件変更のリスクもあるため、契約内容の精査は必須です。この点については後ほど詳しく説明します。

メリット ⑥:融資審査に有利な実績と金融機関との提携

FJネクストは長年の実績と信頼により、複数の金融機関と提携関係を築いています。この関係性は、あなたがローンを組む際の審査通過率や金利面で有利に働く可能性があります。

不動産投資では、いかに有利な条件で銀行などから融資を受けられるかが、投資リターンに大きく影響します。

提携金融機関があることで、融資の相談から審査、実行までがスムーズに進む可能性が高まります。あなたが初めての不動産投資ローンを検討しているなら、この点は見逃せないメリットです。

メリット ⑦:初心者向け無料セミナーの充実度

FJネクストは定期的に無料セミナーを開催しており、不動産投資の基礎から学べる機会を提供しています。あなたが不動産投資について知識がまだ浅い段階でも、体系的に学べる環境が整っています。

2時間の2部構成で学べる実践的内容

セミナーは約2時間、2部構成で行われます。前半では不動産投資の基礎知識、リスクとリターン、税制メリットなどが解説されます。後半では具体的な物件事例やシミュレーション、質疑応答の時間が設けられています。

この構成により、理論と実践の両面から不動産投資を理解できます。あなたが「何から学べばいいかわからない」という状態でも、セミナーを通じて投資判断に必要な基礎知識を体系的に習得できるでしょう。

オンライン参加でカメラ・マイクOFFも可能

オンラインセミナーでは、カメラとマイクをオフにした状態で参加できます。顔を出さずに気軽に参加できるため、「営業されるのが怖い」「まずは情報収集だけしたい」というあなたのニーズにも応えています。

チャット機能で匿名で質問できる仕組みもあり、他の参加者の質問からも学べる環境です。あなたが第一歩を踏み出すハードルを下げる配慮がなされている点は、評価できるポイントです。

メリット ⑧:ガーラコンシェルジュなど入居者満足度向上施策

FJネクストは「ガーラコンシェルジュ」というサービスを提供しており、入居者の生活サポートを行っています。このサービスには、生活トラブル対応や各種手続きのサポートなどが含まれます。

入居者満足度が高まれば、長期居住につながり、あなたの物件の空室リスクが下がります。入居者が快適に暮らせる環境を整えることは、オーナーにとっても利益となる好循環を生み出します。このような付加価値サービスは、他社物件との差別化要因となるでしょう。

メリット ⑨:確定申告サポートや税理士紹介などアフターフォロー

不動産投資を始めると、確定申告が必要になります。FJネクストは、確定申告のサポートや税理士紹介サービスを提供しており、税務面でのあなたの負担を軽減します。

特に初めての確定申告は複雑で戸惑うことも多いでしょう。専門家のサポートを受けられる体制があることで、税務リスクを避けながら適切な節税対策も実施できます。

あなたが本業に集中しながら不動産投資を行いたいなら、こうしたアフターフォロー体制は大きな価値があります。

見逃せないFJネクスト不動産投資の6つのデメリット

メリットがある一方で、FJネクストでの不動産投資にはデメリットも存在します。あなたが後悔しないためには、これらのマイナス面も正確に理解しておく必要があります。

デメリット ①:都心好立地ゆえの物件価格の高さ

FJネクストの最大のデメリットは、物件価格の高さです。都心の好立地に集中しているため、購入価格は必然的に高額になります。

ワンルームでも3,000万円超の価格帯

ガーラマンションシリーズのワンルーム物件は、3,000万円を超えるケースが多く見られます。エリアや築年数によっては4,000万円近くになることもあります。あなたが自己資金に限りがある場合、この価格帯は大きなハードルとなるでしょう。

フルローンで購入する場合、月々の返済額も大きくなります。家賃収入でローン返済を賄えるかどうか、慎重にシミュレーションする必要があります。

価格が高いことは、それだけ立地と資産価値が評価されている証でもありますが、あなたの資金計画に無理がないか確認することが重要です。

初期投資額と利回りのバランス

都心好立地物件は価格が高い反面、表面利回りは比較的低めになる傾向があります。地方の高利回り物件と比較すると、数字上の利回りは見劣りするかもしれません。

しかし、利回りだけで判断するのは危険です。地方の高利回り物件は空室リスクや資産価値下落リスクが高い場合があります。

あなたが長期的な資産形成を目指すなら、利回りの数字だけでなく、空室リスクや資産価値の安定性も含めた総合的な判断が必要です。

デメリット ②:長期運用前提の投資スタイル必須

FJネクストの物件は、短期的な転売益を狙う投資には向いていません。長期保有を前提とした投資スタイルが基本となります。

短期転売に向かない理由

不動産を購入する際には、仲介手数料や登記費用、不動産取得税などの初期コストがかかります。短期間で売却すると、これらのコストを回収できず、売却益が出ないか、損失が発生する可能性があります。

FJネクストの物件は新築または築浅が中心であり、購入直後は価格が下がりやすい傾向があります。あなたが数年以内に売却する可能性があるなら、この投資は適していないかもしれません。

逆に10年以上の長期保有を前提とするなら、ローン返済が進み、資産価値も安定する段階で売却を検討できます。

デメリット ③:対応エリアが首都圏(1都3県)限定

FJネクストの物件は、東京・神奈川・埼玉・千葉の首都圏に限定されています。あなたが地方都市での投資を希望する場合や、分散投資の観点から複数エリアに物件を持ちたい場合、選択肢が限られます。

また、首都圏以外に住んでいる場合、物件を直接見に行くハードルが高くなります。遠方からの投資も可能ですが、現地確認や管理の面で不便を感じる可能性があります。あなたの居住地や投資戦略に応じて、このエリア限定が制約となるかどうか考慮する必要があります。

デメリット ④:積極的な営業活動による電話頻度

口コミでも指摘されていたように、FJネクストの営業活動は積極的です。資料請求やセミナー参加後に、営業担当から頻繁に連絡が来る可能性があります。

営業電話を停止する具体的な方法

もしあなたが営業電話を望まない場合、以下の方法が有効です:

- 明確に断る意思を伝える:曖昧な返答は継続的な連絡を招きます。「現時点で投資する予定はありません」とはっきり伝えましょう。

- 連絡停止を依頼する:「今後の連絡は不要です」と明確に伝え、記録に残るようメールでも送信することが効果的です。

- 着信拒否設定:上記を伝えても連絡が続く場合、最終手段として着信拒否設定も選択肢です。

あなたが自分のペースで検討したい場合は、最初の接触時に「こちらから連絡するまで待ってほしい」と伝えることで、ある程度コントロールできます。

デメリット ⑤:金利上昇リスクへの備えが必要

不動産投資ローンを利用する場合、金利上昇リスクを考慮する必要があります。現在は低金利環境ですが、将来的に金利が上昇すれば、あなたの返済額は増加します。

変動金利でローンを組む場合、金利が1%上昇すると月々の返済額が数万円増えることもあります。あなたの収支計画に余裕があるか、金利上昇時でも返済を続けられるかシミュレーションしておくことが重要です。固定金利を選択するか、繰上返済を計画的に行うなど、リスク対策を講じておきましょう。

デメリット ⑥:サブリース契約の条件理解が不可欠

サブリース契約は空室リスクをカバーする便利な仕組みですが、契約条件を正確に理解しておかないと、後々トラブルになる可能性があります。

家賃見直し条項の注意点

サブリース契約には、通常2年ごとなど定期的に家賃を見直す条項が含まれています。市場環境や物件の経年劣化により、保証家賃が減額される可能性があることを理解しておく必要があります。

「最初の保証家賃がずっと続く」と誤解していると、数年後の減額時に収支計画が狂ってしまいます。あなたが契約を結ぶ前に、「家賃見直しの頻度」「減額される条件」「過去の減額実績」などを具体的に確認しておきましょう。

また、サブリース契約は解除される可能性もあります。管理会社の経営状況が悪化した場合や、契約条件に基づく解除があり得ることも念頭に置いておくべきです。

あなた自身で入居者を探す必要が生じる可能性も想定し、自主管理に切り替えられる準備も考えておくと安心です。

ガーラマンション投資で失敗しないための6つの実践戦略

メリットとデメリットを理解した上で、あなたがFJネクストで投資を成功させるための具体的な戦略を紹介します。これらの実践策を講じることで、失敗リスクを大幅に減らすことができます。

失敗回避策 ①:適正な返済比率(30%以内)での資金計画

不動産投資で最も重要なのは、無理のない資金計画です。返済比率(家賃収入に対するローン返済額の割合)は30%以内に抑えることが推奨されます。

例えば、月額家賃が10万円の場合、ローン返済額は3万円以内が理想です。この比率であれば、管理費や修繕費、空室期間などのコストを差し引いても、プラスのキャッシュフローを維持しやすくなります。

あなたが返済比率50%以上のフルローンで投資する場合、わずかな家賃下落や空室でマイナス収支に転じるリスクがあります。自己資金を一定額投入し、返済負担を軽減することが長期的な成功につながります。

失敗回避策 ②:投資目的の明確化(節税・資産形成・年金対策)

不動産投資を始める前に、あなた自身の投資目的を明確にすることが重要です。目的によって、選ぶべき物件や投資戦略が変わってきます。

- 節税目的:高収入の会社員や医師など、所得税率が高い人は減価償却による節税効果を重視します。

- 資産形成目的:長期的にローンを完済し、資産を増やすことを目指します。キャッシュフローよりも資産価値の維持を重視します。

- 年金対策目的:老後の収入源として、ローン完済後の家賃収入を年金代わりにすることを目指します。

あなたの目的が明確であれば、それに合った物件選びや運用方針を立てやすくなります。目的が曖昧なまま投資を始めると、途中で方針がブレて失敗につながる可能性があります。

失敗回避策 ③:複数物件の比較検討と現地見学の実施

一つの物件だけを見て決めるのではなく、複数の物件を比較検討することが重要です。立地・価格・間取り・築年数など、様々な条件を比較することで、相場感や適正価格を把握できます。

また、可能な限り現地見学を実施しましょう。資料やウェブサイトではわからない、周辺環境や物件の雰囲気、最寄り駅からの実際の距離感などを確認できます。あなたが「ここに住みたい」と思える物件であれば、入居者も同じように感じる可能性が高いでしょう。

現地見学では、以下のポイントをチェックすることをおすすめします:

- 駅からの実際の所要時間と道のり

- 周辺の商業施設やコンビニの有無

- 治安や街の雰囲気

- 競合物件の状況

- 建物の外観や共用部の管理状態

失敗回避策 ④:悪条件シミュレーションでのリスク確認

あなたの投資計画が、最悪のシナリオでも耐えられるかシミュレーションすることが重要です。楽観的な見通しだけでなく、悪条件下での収支も確認しましょう。

家賃5〜10%下落を想定した収支計算

経年劣化や市場環境の変化により、家賃が下落する可能性があります。現在の想定家賃から5〜10%下がった場合でも、収支がプラスを維持できるか確認しましょう。

例えば、月額家賃10万円の物件で10%下落すると9万円になります。この状態でもローン返済や諸経費を賄えるか計算してください。あなたの計画に余裕があれば、予期せぬ家賃下落にも対応できます。

金利+0.5〜1.0%上昇時の返済額確認

変動金利でローンを組む場合、金利上昇リスクを織り込んでおく必要があります。現在の金利から0.5〜1.0%上昇した場合の返済額を計算し、その状態でも返済を続けられるか確認しましょう。

3,000万円を35年ローン、金利1.5%で借りた場合、月々の返済額は約9.2万円です。金利が2.5%に上昇すると、返済額は約10.7万円に増加します。この差額1.5万円をあなたが負担できるか、事前にシミュレーションしておくことが重要です。

失敗回避策 ⑤:サブリース契約内容の精査と確認事項

サブリース契約を結ぶ前に、契約書の細部まで確認することが不可欠です。

特に以下の点を重点的にチェックしましょう:

- 保証家賃の見直し頻度と条件:何年ごとに見直しがあるか、どのような条件で減額されるか

- 契約解除の条件:どのような場合に契約が解除されるか、解除時の手続き

- 免責期間:入居者が退去してから次の入居者が決まるまで、保証が適用されない期間があるか

- 原状回復費用の負担:退去時の原状回復費用をオーナーと管理会社のどちらが負担するか

- 管理費用:サブリース契約の手数料や管理費用

あなたが不明点や不安な条項があれば、契約前に必ず質問し、納得した上でサインすることが重要です。契約後に「知らなかった」では遅いため、慎重に精査しましょう。

失敗回避策 ⑥:出口戦略(売却計画)の事前設計

不動産投資は、購入時だけでなく売却時まで含めたトータルで利益を考える必要があります。あなたが将来どのタイミングで売却するか、事前に出口戦略を考えておきましょう。

一般的な出口戦略としては、以下のパターンがあります:

- ローン完済後に売却:完済することで売却益がそのまま手元に残ります。老後資金として活用できます。

- 10〜15年後に売却:減価償却のメリットを享受しつつ、資産価値が大きく下がる前に売却します。

- 買い替え:売却益を元手に、より条件の良い物件に買い替えます。

- 相続:子どもや配偶者に資産として残します。

あなたのライフプランに応じて、最適な出口戦略を設計しておくことで、投資全体の成功確率が高まります。

FJネクストのグループ会社は売却サポートも行っているため、売却時期が来たら相談することも選択肢の一つです。

FJネクスト利用者のリアルな成功事例・失敗事例

理論だけでなく、実際の利用者の体験談から学ぶことは多くあります。あなたが同じ成功を手に入れ、同じ失敗を避けるために、具体的な事例を見ていきましょう。

成功事例 ①:30代会社員が3件所有で安定収入を実現

東京都内の企業に勤める30代の会社員Aさんは、5年間で3件のガーラマンションを購入しました。最初の物件は都内の駅徒歩5分のワンルームで、価格は3,200万円でした。

Aさんは自己資金500万円を投入し、返済比率を25%程度に抑えました。1件目の運用が軌道に乗った2年後、2件目を購入。さらに3年後に3件目を購入し、現在は3件合わせて月額約8万円のキャッシュフローを得ています。

Aさんの成功要因は、無理のない返済計画と段階的な拡大戦略です。いきなり複数物件を購入するのではなく、1件目の実績を積んでから次に進むことで、リスクを抑えながら資産を増やすことに成功しました。あなたも同様に、焦らず着実に進めることが成功への道です。

成功事例 ②:医師が5件所有で節税と資産形成を両立

都内の病院に勤務する40代の医師Bさんは、高い所得税率に悩んでいました。税理士の助言もあり、節税対策としてFJネクストのガーラマンションに投資を開始。現在5件を所有しています。

Bさんは減価償却による所得控除を活用し、年間数百万円の節税効果を得ています。同時に、ローン返済が進むことで資産も着実に形成されており、将来的な資産価値は1億円を超える見込みです。

高収入層にとって、不動産投資は節税と資産形成を同時に実現できる有効な手段です。あなたが高い税率に直面しているなら、Bさんのような戦略も検討する価値があるでしょう。

成功事例 ③:50代教諭が18年間で4件所有+5件売却の実績

公立学校の教諭として働く50代のCさんは、18年間で合計9件の物件を運用してきました。現在は4件を所有し、5件は適切なタイミングで売却して利益を確定させています。

Cさんの戦略は、市場環境を見ながら柔軟に売却判断を行う点にあります。価格が上昇したタイミングで売却し、その利益を次の物件購入や繰上返済に充てることで、資産を効率的に増やしてきました。

長期的な視点と柔軟な戦略が、Cさんの成功を支えています。あなたも市場動向を注視し、必要に応じて保有と売却を使い分けることで、より高いリターンを得られる可能性があります。

失敗事例 ①:返済比率を考えずフルローンで苦戦

一方、失敗事例からも重要な教訓を学べます。30代の会社員Dさんは、自己資金をほとんど投入せず、フルローンで3,500万円の物件を購入しました。返済比率は60%を超えており、月々の収支はほぼトントンの状態でした。

購入から2年後、想定よりも早く入居者が退去し、次の入居者が決まるまで2ヶ月かかりました。この空室期間中、Dさんは自己資金からローン返済を行う必要が生じ、家計が圧迫されました。さらに、エアコンの故障による修繕費も発生し、キャッシュフローはマイナスに転じてしまいました。

Dさんの失敗は、返済比率が高すぎたことと、予備資金を用意していなかったことにあります。あなたがフルローンを検討する場合は、最低でも半年分のローン返済額に相当する予備資金を確保しておくことが重要です。

失敗事例 ②:サブリース条件を確認せず家賃減額に直面

40代の自営業者Eさんは、サブリース契約を結んでガーラマンションを購入しました。当初の保証家賃は月額12万円で、95%の11.4万円が保証されていました。

しかし、契約から3年後の見直し時期に、保証家賃が10.8万円に減額されました。Eさんは「保証家賃は変わらない」と思い込んでおり、この減額で収支計画が狂ってしまいました。月額6,000円の減収は年間で7.2万円、ローン期間全体では大きな影響となります。

Eさんの失敗は、サブリース契約の条件を十分に確認しなかったことにあります。あなたがサブリース契約を結ぶ際は、家賃見直しの条件を必ず確認し、減額の可能性を織り込んだ収支計画を立てましょう。

成功・失敗事例から学ぶべき教訓

これらの事例から、以下の教訓を導き出せます:

成功のポイント:

- 無理のない返済計画(返済比率30%以内)

- 段階的な拡大戦略

- 目的に応じた明確な投資方針

- 市場動向を見ながらの柔軟な売却判断

- 予備資金の確保

失敗の要因:

- 過度なレバレッジ(フルローン)

- 契約条件の理解不足

- 予備資金の不足

- 楽観的すぎる収支計画

- 出口戦略の欠如

あなたがこれらの教訓を活かし、成功者の戦略を参考にしながら、失敗者の轍を踏まないよう注意することで、FJネクストでの不動産投資を成功させる確率が高まります。

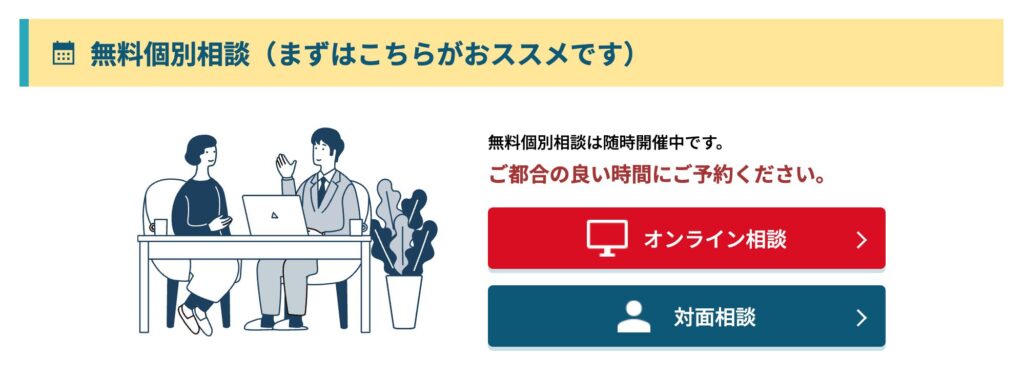

FJネクストの無料セミナー・個別相談を100%活用する方法

FJネクストは不動産投資初心者向けに、無料セミナーや個別相談を積極的に開催しています。これらをうまく活用すれば、投資判断に必要な情報を効率的に集められますし、自分に合った運用プランを具体的にイメージできるようになります。

ここでは、セミナーや相談会の内容と、どう活用すれば最大限のメリットを引き出せるかを解説します。

オンラインセミナーの詳細内容と申し込み手順

FJネクストの無料セミナーは、会場開催とオンライン開催の両方が用意されています。特にオンラインセミナーは、全国どこからでも参加できるため、地方在住の方や忙しい方にも最適です。

セミナーは大きく分けて2部構成になっており、不動産投資の全体像から実践的なノウハウまで体系的に学べます。

第1部:不動産投資の基礎知識とメリット・リスク

セミナーの前半では、不動産投資の基礎知識が丁寧に解説されます。「そもそも不動産投資とは何か」「株式投資や投資信託との違いは何か」といった初歩的な内容から、インカムゲイン(家賃収入)とキャピタルゲイン(売却益)の違い、レバレッジ効果、団信(団体信用生命保険)による生命保険代わりの役割まで、幅広くカバーされます。

また、不動産投資のメリットだけでなく、リスクについてもしっかり説明されます。空室リスク、家賃下落リスク、金利上昇リスク、災害リスク、流動性リスクなど、現実的に起こりうるリスクとその対策についても触れられるため、過度に楽観的にならず冷静に投資判断できるようになります。

この第1部を聞くだけでも、不動産投資に対する漠然とした不安や誤解が解消され、「自分にもできるかもしれない」という前向きな気持ちになれるはずです。

第2部:物件選定のポイントと資産価値維持の方法

セミナーの後半では、より実践的な内容に入ります。具体的にどんな物件を選べば良いのか、立地条件・築年数・間取り・設備など、物件選定の基準が詳しく解説されます。

FJネクストが都心特化である理由や、駅からの距離が資産価値に与える影響、将来の人口動態予測と投資エリアの関係など、データに基づいた説得力のある説明が行われます。

また、購入後の資産価値を維持するためのポイントも紹介されます。定期的なメンテナンス、適切な管理会社の選定、リフォーム・リノベーションのタイミングなど、長期運用において重要な要素を学べます。

さらに、出口戦略(売却タイミングや方法)についても触れられるため、投資の全体像を俯瞰して理解できるようになります。

セミナーの申し込みは、FJネクストの公式サイトから簡単に行えます。氏名・連絡先・参加希望日を入力するだけで、数分で完了します。

参加費は無料で、しつこい勧誘もありません(ただし後日フォロー連絡が来ることはあります)。初心者の方はまず一度、気軽に参加してみることをおすすめします。

個別相談で必ず確認すべき重要事項

セミナーで全体像をつかんだら、次は個別相談を活用しましょう。個別相談では、あなた専用の運用プランを提案してもらえるほか、具体的な物件情報や融資条件についても詳しく聞けます。ただし、相談時には必ず確認すべきポイントがあります。以下の8つの重要事項を押さえておきましょう。

収支シミュレーションの前提条件

個別相談では、担当者が収支シミュレーションを提示してくれます。しかしここで注意すべきは、その前提条件です。

家賃設定は現実的か、空室率はどの程度見込んでいるか、家賃下落率は考慮されているか、修繕費や原状回復費はどう計上されているか。これらの前提条件が甘いと、実際の運用時に収支が悪化するリスクがあります。

シミュレーションの数字だけを鵜呑みにせず、前提条件を一つひとつ確認し、「最悪のケースでも黒字を維持できるか」を必ずチェックしてください。楽観的なシミュレーションではなく、保守的なシミュレーションで判断することが失敗を避ける鉄則です。

融資条件と自己資金の相談

あなたの年収・勤務先・勤続年数・信用情報に基づいて、どの金融機関からどのような条件で融資を受けられるかを具体的に相談しましょう。

フルローンが可能か、頭金が必要か、金利は何%か、返済期間は何年か, , こうした条件によって月々の返済額や総返済額が大きく変わります。

また、自己資金がどの程度必要になるかも確認が必要です。物件価格以外に、登記費用・仲介手数料・火災保険料・不動産取得税など諸費用がかかります。これらを含めた総額を把握し、無理のない資金計画を立てましょう。

管理委託料や更新・原状回復の費用ルール

賃貸管理を委託する場合、毎月の管理委託料がかかります。これが家賃の何%なのか、どのサービスが含まれているのかを明確に確認しましょう。

また、入居者の更新時に発生する更新料の扱いや、退去時の原状回復費用の負担ルール(オーナー負担か入居者負担か)も重要です。

これらの費用が想定以上にかかると、キャッシュフローが悪化します。契約書のひな形や管理規約を事前に見せてもらい、不明点は必ず質問してクリアにしておきましょう。

そのほか、物件の修繕計画、火災保険・地震保険の内容と保険料、税務面でのサポート内容、将来的な売却時のサポート有無、複数物件を購入する場合の融資戦略なども、個別相談で確認すべき重要事項です。担当者に遠慮せず、疑問や不安はすべて解消してから契約に進むことが大切です。

セミナー参加者限定の非公開物件情報活用術

FJネクストでは、セミナーや個別相談に参加した方限定で、一般に公開されていない非公開物件情報を提供することがあります。

これらの物件は、立地や条件が特に良いため早期に売れてしまう可能性が高く、公開前に優先的に案内されるのです。

非公開物件情報を活用するには、セミナー参加後に担当者と密にコミュニケーションを取り、「どんな物件を探しているか」「予算はいくらか」「希望エリアはどこか」を明確に伝えておくことが重要です。条件にマッチする物件が出た際、すぐに連絡をもらえるようになります。

また、非公開物件だからといって必ずしも良い物件とは限りません。焦らず冷静に、立地・価格・利回り・将来性を総合的に判断し、現地見学も行った上で購入を決めましょう。

相談会での質問テンプレートと効果的な進め方

個別相談を有意義なものにするためには、事前準備が欠かせません。以下のような質問テンプレートを用意しておくと、スムーズに相談を進められます。

- 私の年収・勤務先・家族構成で、どのような融資条件が想定されますか?

- 提案物件の収支シミュレーションは、空室率・家賃下落率・修繕費をどう見込んでいますか?

- 管理委託料の内訳と、含まれるサービス内容を教えてください。

- 原状回復費用やリフォーム費用は、平均どの程度かかりますか?

- サブリース契約のメリット・デメリットと、途中解約の条件を教えてください。

- 将来的に売却する際、FJネクストはどのようなサポートをしてくれますか?

- 確定申告や税務相談のサポートはありますか?

- 複数物件を購入する場合、追加融資は受けられますか?

こうした質問を準備しておくことで、限られた相談時間を最大限に活用できます。また、担当者の回答をメモに取り、後でじっくり検討できるようにしましょう。

焦って即決する必要はありません。納得できるまで何度でも相談し、情報を集めることが成功への近道です。

FJネクストで不動産投資を始める完全ロードマップ【6ステップ】

FJネクストで実際に不動産投資を始めるには、どのようなステップを踏めば良いのでしょうか。

ここでは、セミナー参加から物件購入、そして賃貸運用開始までの流れを6つのステップに分けて詳しく解説します。この流れを理解しておけば、初心者でもスムーズに投資をスタートできるはずです。

STEP1|無料セミナー・個別相談への申し込み方法

まずは情報収集からスタートします。FJネクストの公式サイトにアクセスし、無料セミナーまたは個別相談の申し込みフォームに必要事項を入力しましょう。氏名・電話番号・メールアドレス・希望日時などを記入すれば、数分で申し込みが完了します。

セミナーはオンラインと会場開催の両方があり、オンラインなら全国どこからでも参加可能です。日程が合わない場合は、個別相談を優先的に申し込むのも一つの方法です。申し込み後、担当者から確認の連絡が入りますので、日程を確定させましょう。

この段階では、まだ契約や購入を決める必要はありません。まずは不動産投資の全体像を理解し、FJネクストのサービス内容を知ることが目的です。気軽な気持ちで参加してOKです。

STEP2|ヒアリングと最適運用プランの提案

セミナーや相談会に参加すると、担当者があなたの状況をヒアリングしてくれます。年収・年齢・家族構成・現在の資産状況・投資目的・リスク許容度などを丁寧に聞き取り、それに基づいて最適な運用プランを提案してくれます。

年収・年齢・家族構成を踏まえたプラン設計

例えば、30代独身で年収600万円のサラリーマンと、40代既婚で年収800万円・子ども2人の会社員では、最適な投資プランは異なります。

前者は将来の資産形成を重視し、複数物件の購入も視野に入れた積極的なプランが提案されるかもしれません。一方、後者は教育資金や住宅ローンとのバランスを考え、リスクを抑えた慎重なプランが提示されるでしょう。

FJネクストの担当者は、こうした個別事情を踏まえた上で、無理のない投資計画を設計してくれます。ここで重要なのは、自分の本音を正直に伝えることです。見栄を張って年収を多めに言ったり、リスク許容度を過大申告したりすると、後で無理が生じます。

悪条件でも黒字維持できるか確認

プラン提案時には、楽観的なシミュレーションだけでなく、悪条件下でのシミュレーションも確認しましょう。

例えば、空室が数ヶ月続いた場合、家賃が5%下落した場合、金利が1%上昇した場合など、最悪のシナリオでも黒字を維持できるかを検証することが重要です。

担当者に「最悪のケースでも大丈夫ですか?」と直接聞いてみてください。誠実な担当者なら、リスクを隠さず正直に答えてくれるはずです。もし曖昧な回答しかもらえない場合は、その担当者や会社を信頼しない方が賢明です。

STEP3|物件選定と現地見学のチェックポイント

プランに納得したら、具体的な物件選定に入ります。FJネクストの担当者が、あなたの希望条件に合った物件を複数提案してくれます。

新築物件と中古物件、それぞれにメリット・デメリットがあるため、自分の投資スタイルに合った方を選びましょう。

新築物件と中古物件の選択基準

新築物件は、設備が最新で入居者の募集がしやすく、しばらくの間は修繕費もほとんどかかりません。また、融資条件も有利で、長期のローンを組みやすいのがメリットです。しかし物件価格は高く、表面利回りは低めになります。

一方、中古物件は価格が安く、利回りは高めです。すでに賃貸実績があるため、家賃相場や入居需要を実績ベースで判断できるのも強みです。ただし、築年数が古い物件は修繕費がかさむリスクがあり、融資条件も新築より厳しくなる傾向があります。

どちらが良いかは一概には言えません。長期安定運用を重視するなら新築、利回り重視で多少のリスクを取れるなら中古、という判断が一般的です。

立地・周辺環境・将来性の総合評価

物件選びで最も重要なのは立地です。駅からの距離、周辺の商業施設や病院・学校の有無、治安の良さ、将来の再開発計画など、多角的に評価しましょう。資料だけでは分からない情報も多いため、必ず現地見学を行うことをおすすめします。

現地見学では、物件の外観・共用部の清潔さ・周辺の雰囲気・騒音の有無・日当たりなどを自分の目で確認しましょう。

実際に最寄り駅から歩いてみて、距離感や道のりの安全性もチェックしてください。Googleマップの徒歩時間と、実際に歩く時間は異なる場合もあります。

また、近隣住民や管理人に話を聞くのも有効です。入居者の属性や、過去のトラブルの有無など、生の情報が得られるかもしれません。

STEP4|投資用ローンの審査申し込みと金融機関選び

購入したい物件が決まったら、次は融資の手続きです。FJネクストの担当者が提携金融機関を紹介してくれますので、まずは仮審査を申し込みます。

仮審査から本審査までの流れ

仮審査では、あなたの年収・勤務先・勤続年数・信用情報などが審査されます。通常、数日から1週間程度で結果が出ます。

仮審査に通過したら、次は本審査です。本審査では物件の担保価値も含めて詳細に審査されるため、1〜2週間程度かかることが多いです。

本審査に通過すれば、正式に融資が決定します。この時点で金利・返済期間・月々の返済額などが確定しますので、改めて収支シミュレーションを見直し、無理がないか確認しましょう。

フルローンと頭金ありのメリット・デメリット

フルローン(物件価格の100%を借り入れ)は、自己資金を温存できるのが最大のメリットです。手元資金を残しておけば、突発的な修繕費や空室時の補填に充てられます。ただし借入額が大きい分、月々の返済額も増え、金利負担も大きくなります。

頭金を入れれば、借入額が減り月々の返済負担も軽くなります。また、金融機関からの評価も上がり、金利優遇を受けられる可能性もあります。ただし、手元資金が減るため、予期せぬ出費に対応しにくくなるリスクがあります。

どちらが良いかは、あなたの資金状況とリスク許容度次第です。担当者と相談しながら、最適なバランスを見つけましょう。

STEP5|売買契約と重要事項説明での確認事項

融資の目途が立ったら、いよいよ売買契約です。契約前には必ず「重要事項説明」が行われます。宅地建物取引士が、物件の詳細情報・契約条件・リスク事項などを説明してくれます。

契約前に精読すべき3つのポイント

重要事項説明書は分厚く、専門用語も多いため読み飛ばしたくなりますが、以下の3点は必ず精読しましょう。

- 物件の権利関係・瑕疵の有無:所有権に問題はないか、抵当権などの負担はないか、過去に事故や瑕疵はなかったか。

- 契約条件・解約条項:契約解除の条件、違約金の有無、ローン特約(融資が通らなかった場合の契約解除)の内容。

- 管理規約・修繕積立金:マンションの管理規約、管理費・修繕積立金の額、大規模修繕計画の有無。

不明点があれば、その場で質問して必ず解消してください。契約後に「知らなかった」では済まされません。

STEP6|物件引き渡し後の賃貸管理スタート

契約が完了し、融資が実行されると、物件の引き渡しが行われます。鍵を受け取り、所有権があなたに移転します。ここからは、賃貸運用のスタートです。

管理委託契約の内容確認

FJネクストと賃貸管理委託契約を結びます。管理委託料・サービス内容・報告頻度・解約条件などを改めて確認しましょう。管理会社が何をやってくれて、何がオーナーの負担になるのかを明確に理解しておくことが重要です。

入居者募集から賃料管理までの流れ

新築物件の場合、すぐに入居者募集が始まります。FJネクストのグループ会社が広告を出し、内見対応を行い、入居審査を経て契約に至ります。中古物件で既に入居者がいる場合は、そのまま賃貸管理が引き継がれます。

入居後は、毎月の家賃がオーナー口座に振り込まれます(管理委託料などを差し引いた額)。管理会社から月次レポートが送られてくるので、入居状況や収支を定期的に確認しましょう。

トラブルや修繕が必要になった場合も、管理会社が窓口となって対応してくれます。オーナーは基本的に、報告を受けて承認するだけでOKです。こうして、手間をかけずに安定した家賃収入を得られるのがFJネクストの強みです。

FJネクストvs大手不動産投資会社【5社徹底比較】

不動産投資会社は数多く存在し、それぞれ強みや特徴が異なります。ここでは、FJネクストと大手不動産投資会社5社を比較し、どの会社があなたに合っているかを見極めるための判断材料を提供します。

1. RENOSY(リノシー)との比較分析

RENOSY(リノシー)は、株式会社GA technologiesが運営する不動産投資プラットフォームです。中古ワンルームマンション投資を中心に展開しており、テクノロジーを活用したサービスが特徴です。

入居率・管理戸数・対応エリアの違い

RENOSYは全国主要都市に幅広く対応しており、東京だけでなく大阪・名古屋・福岡などの物件も扱っています。管理戸数も多く、入居率は高水準を維持しています。

一方、FJネクストは東京23区を中心とした都心特化型で、エリアは限定的ですが、その分地域に特化した深い知見とネットワークを持っています。

対応エリアの広さを重視するならRENOSY、都心一極集中で攻めるならFJネクストという選択になります。

AIによる物件選定の有無

RENOSYの最大の特徴は、AI技術を活用した物件選定です。膨大なデータを分析し、資産価値の高い物件を自動抽出してくれるため、初心者でも良い物件に出会いやすいと評判です。また、オンライン完結型のサービスが充実しており、スマホアプリで物件管理や収支確認ができます。

一方、FJネクストはAI選定は導入しておらず、人による丁寧なヒアリングと提案が中心です。デジタルに強い人、データ重視の人はRENOSYが合うかもしれませんが、人対人のコミュニケーションを重視するならFJネクストの方が安心感があるでしょう。

2. JPリターンズとの比較分析

JPリターンズは、東京23区の中古ワンルームマンション投資に特化した不動産会社です。仲介手数料や原状回復費用の負担軽減など、独自のサービスを提供しています。

仲介手数料や原状回復費負担の差

JPリターンズの特徴は、仲介手数料が割安、または無料になるケースがある点です。また、入居者退去時の原状回復費用をJPリターンズが負担してくれるプランもあり、オーナーの予期せぬ出費を抑えられます。

FJネクストでも管理サポートは充実していますが、こうした費用面での優遇はケースバイケースです。初期費用や運用コストを徹底的に抑えたいなら、JPリターンズの条件を詳しく比較検討する価値があります。

中古ワンルーム特化の戦略比較

JPリターンズは中古ワンルームマンションに特化しており、価格を抑えつつ利回りを高める戦略を取っています。中古物件はすでに賃貸実績があるため、家賃相場や需要を実績ベースで判断できるのが強みです。

一方、FJネクストは新築・築浅物件が中心で、最新設備や長期修繕計画の安心感があります。中古でコストを抑えるか、新築で安心を買うか、 投資スタイルの違いが選択を分けるポイントです。

3. シノケンハーモニーとの比較分析

シノケンハーモニーは、アパート投資を中心に展開する不動産会社です。区分マンション投資とは異なるアプローチで、土地から一棟アパートを建てる投資スタイルが特徴です。

アパート投資 Vs. 区分マンション投資

区分マンション投資(FJネクスト)は、一室単位で購入するため初期投資額が小さく、リスク分散もしやすいのがメリットです。しかし、一室あたりの収益は限定的で、大きく稼ぐには複数物件を持つ必要があります。

一方、アパート投資(シノケンハーモニー)は、一棟丸ごと所有するため、満室時の収益は大きくなります。

ただし初期投資額が数千万〜数億円と大きく、空室リスクや修繕費負担も重くなります。また、売却時の流動性も区分マンションより低くなります。

初心者や安定志向の方は区分マンション(FJネクスト)、ある程度の資金と経験があり、規模拡大を狙うならアパート投資(シノケンハーモニー)が選択肢になります。

頭金0円からの投資可否

シノケンハーモニーは、条件次第で頭金0円からのアパート投資が可能です。自己資金が少ない方でも大規模投資にチャレンジできる点が魅力です。

ただし、借入額が大きい分、返済負担も重く、リスクも高まります。FJネクストでもフルローンは可能ですが、物件規模が小さい分、リスクは相対的に低く抑えられます。

4. トーシンパートナーズとの比較分析

トーシンパートナーズは、デザイナーズマンション「ZOOM」シリーズを展開し、デザイン性の高い物件で差別化を図っています。

デザイナーズマンションの特徴比較

トーシンパートナーズの物件は、内装・外観にこだわったデザイナーズマンションが中心です。入居者にとって魅力的な物件は、空室リスクを下げる効果があります。ただし、デザイン重視の物件は万人受けしないこともあり、ターゲット層が限定される可能性もあります。

FJネクストのガーラマンションは、シンプルで機能的なデザインが特徴です。派手さはありませんが、幅広い層に受け入れられやすく、長期安定運用に向いています。

オーナー専用アプリの有無

トーシンパートナーズはオーナー専用アプリを提供しており、スマホで収支確認や管理状況をリアルタイムでチェックできます。デジタルネイティブ世代には便利な機能です。

FJネクストも管理レポートを定期的に提供していますが、アプリによるリアルタイム管理はありません。ただし、担当者との対面・電話でのコミュニケーションが密に取れるため、困ったときの相談しやすさは高いと言えます。

5. プロパティエージェントとの比較分析

プロパティエージェントは、新築・中古の区分マンション投資を幅広く扱う不動産会社です。顧客満足度の高さで知られています。

賃貸管理手数料の違い

賃貸管理手数料は、会社によって異なります。一般的には家賃の3〜5%が相場ですが、サービス内容や契約条件によって変動します。

プロパティエージェントとFJネクストでは、管理手数料やサービス範囲に多少の差があるため、契約前に詳細を比較しましょう。

特に、原状回復費用・広告費・更新手数料などの負担がどう配分されるかは、長期運用において収支に大きく影響します。

新築・中古の取扱比率

プロパティエージェントは新築・中古をバランスよく扱っており、顧客のニーズに応じて柔軟に提案してくれます。一方、FJネクストは自社開発の新築ガーラマンションが中心で、中古物件の取扱は限定的です。

新築・中古の両方から選びたいならプロパティエージェント、新築の安心感を重視するならFJネクストが適しています。

以上、5社との比較を通じて、FJネクストの立ち位置が明確になったはずです。各社それぞれに強みがあり、あなたの投資スタイル・資金状況・リスク許容度によって最適な選択は変わります。複数社のセミナーや相談会に参加し、比較検討することをおすすめします。

まとめ

FJネクストの口コミや評判について、あなたは多角的な視点から情報を得ることができたでしょう。「やばい」という評判の多くは、営業手法の積極性や物件価格の高さに対する個人的な感想であり、企業の信頼性や実績を否定するものではありません。

東証プライム上場、44年以上の歴史、累計25,000戸超の供給実績、入居率99%という数字は、FJネクストの市場での評価を物語っています。

ガーラマンションシリーズは、都心好立地・高いデザイン性・充実した管理体制により、安定した賃貸需要を確保しています。

一方で、物件価格の高さ、長期運用が前提となること、サブリース契約の条件理解の必要性など、注意すべきデメリットも存在します。

あなたがこれらのメリットとデメリットを正確に理解し、自分の投資目的や資金状況に照らして判断することが重要です。

成功事例が示すように、適切な返済比率での資金計画、段階的な拡大戦略、契約内容の精査、出口戦略の設計といった実践策を講じることで、FJネクストでの不動産投資は成功する可能性が高まります。

逆に、失敗事例から学ぶべきは、過度なレバレッジや契約条件の理解不足が致命的な問題につながることです。

あなたが不動産投資を始める際は、焦らず情報収集を行い、複数の物件を比較検討し、現地見学を実施し、悪条件下でのシミュレーションも行いましょう。そして何より、自分自身の投資目的を明確にし、それに合った戦略を立てることが成功への近道です。

FJネクストは、正しい知識と慎重な判断をもって臨めば、あなたの資産形成を支える有力なパートナーとなり得ます。この記事で得た情報を活かし、後悔のない投資判断を行ってください。

FJネクスト不動産投資の疑問を解消【Q&A 12選】

Q1:住宅ローンが残っていても投資用ローンは組める?

A:はい、住宅ローンが残っていても投資用ローンを組むことは可能です。ただし、既存の住宅ローン返済額と投資用ローン返済額の合計が、あなたの年収に対して返済比率(返済負担率)の基準内に収まっている必要があります。

一般的には年収の30〜40%以内が目安とされています。FJネクストの担当者や提携金融機関に相談すれば、あなたの状況に応じた融資可能額をシミュレーションしてくれます。

Q2:購入後に家賃が下がったり修繕費が増えることはある?

A:あります。不動産投資にはこうしたリスクが必ず伴います。築年数が経過すれば、物件の劣化により家賃相場は下がる傾向があります。

また、設備の故障や老朽化により修繕費も増加します。重要なのは、購入前のシミュレーションでこれらのリスクを織り込んでおくことです。

家賃下落率を年1%程度、修繕費積立を月数千円程度見込んでおけば、悪条件下でも黒字を維持しやすくなります。FJネクストの個別相談で、保守的なシミュレーションを依頼しましょう。

Q3:購入前に物件の現地見学は必要?

A:絶対に必要とは言えませんが、強く推奨します。資料や写真だけでは分からない情報、周辺環境の雰囲気、騒音、日当たり、最寄り駅からの実際の距離感などを自分の目で確認できます。

特に高額な投資ですから、後悔しないためにも現地見学は行うべきです。遠方で難しい場合は、Googleストリートビューや動画での物件紹介を依頼するのも一つの方法です。

Q4:会社員でも不動産投資は可能?年収の目安は?

A:もちろん可能です。むしろFJネクストは会社員・公務員を主なターゲットとしています。年収の目安は500万円以上が一般的ですが、勤務先の安定性や勤続年数、信用情報なども考慮されます。

年収が高いほど融資額も増えますが、無理のない返済計画を立てることが最優先です。年収400万円台でも、条件次第で融資を受けられるケースもあるため、まずは相談してみることをおすすめします。

Q5:FJネクストの営業電話を止める具体的な方法は?

A:セミナーや資料請求後に営業電話がかかってくることがあります。もし不要な場合は、はっきりと「今後の連絡は不要です」と伝えましょう。

それでも続く場合は、メールや書面で連絡停止を依頼することも可能です。また、最初から「電話連絡は控えてほしい」と申し込み時に記載しておくのも有効です。誠実な会社であれば、顧客の意向を尊重してくれるはずです。

Q6:ガーラマンション以外の物件も管理委託できる?

A:基本的にFJネクストが提供する賃貸管理サービスは、自社開発のガーラマンションシリーズを前提としています。他社物件の管理委託については、個別相談が必要です。

ただし、FJネクストグループの管理会社が対応できるエリア・物件であれば、相談に応じてくれる可能性もあります。詳細は担当者に確認しましょう。

Q7:サブリース契約の注意点は?途中解約はできる?

A:サブリース契約とは、管理会社が物件を一括で借り上げ、空室時でも一定の家賃を保証してくれる仕組みです。

空室リスクを回避できるメリットがありますが、保証される家賃は市場相場より低めに設定されることが多く、また契約期間中に保証額が減額されるリスクもあります。

途中解約については、契約書の条件によりますが、オーナー側から一方的に解約できない場合もあります。サブリース契約を結ぶ際は、契約内容を細部まで確認し、不明点は必ず質問してから締結しましょう。

Q8:新築物件と中古物件、どちらを選ぶべき?

A:それぞれメリット・デメリットがあり、一概には言えません。新築物件は設備が新しく入居者募集がしやすく、修繕費も当面かかりません。融資条件も有利です。

ただし価格は高めで利回りは低めです。中古物件は価格が安く利回りは高いですが、修繕費リスクがあり、融資条件も厳しくなります。

長期安定運用を重視するなら新築、利回り重視でリスクを取れるなら中古が選択肢になります。あなたの投資目的と資金状況に応じて判断しましょう。

Q9:確定申告のサポートは受けられる?

A:FJネクストでは、確定申告に必要な書類(賃貸収入明細、管理費等の支払い明細など)を提供してくれます。

ただし、確定申告の代行は税理士業務となるため、FJネクスト自身は行えません。提携税理士を紹介してもらえる場合もありますので、不安な方は相談してみてください。また、セミナーで税務の基礎知識を学ぶこともできます。

Q10:将来的に物件を売却する時のサポートは?

A:FJネクストは、購入時だけでなく売却時のサポートも行っています。売却査定・買い手の紹介・売買契約のサポートなど、出口戦略までトータルでサポートしてくれます。

ただし、売却時の仲介手数料などの費用は発生しますので、事前に確認しておきましょう。売却を視野に入れている場合は、購入時から出口戦略を担当者と相談しておくことが重要です。

Q11:入居者トラブル発生時の対応は?

A:入居者とのトラブル(家賃滞納・騒音クレーム・設備故障など)は、管理会社が一次対応してくれます。FJネクストの管理体制では、グループ会社が窓口となり、法的対応が必要な場合は弁護士と連携して対応します。

オーナーが直接入居者と交渉する必要はほとんどありません。万が一のトラブル時も安心して任せられる体制が整っています。

Q12:複数物件を所有する場合の融資条件は?

A:1件目の物件で安定した実績を積めば、2件目以降の融資も受けやすくなります。ただし、総借入額が増えるため、返済負担率や信用力がより厳しく審査されます。

複数物件を所有する戦略(ポートフォリオ拡大)を考えている場合は、1件目の購入時から担当者にその意向を伝え、長期的な融資戦略を一緒に設計してもらうことが重要です。FJネクストでは、複数物件所有を目指す投資家向けのプランニングも行っています。