「グッドコムアセット 怪しい」と検索している方は多いでしょう。不動産投資は大きな資金を動かすため、慎重になるのは当然です。

結論から言えば、グッドコムアセットは東証プライム・福岡証券取引所に上場する投資用マンションのディベロッパーで、公的な行政処分や重大なトラブル情報は確認されていません。しかし、「怪しくない」イコール「投資が安全」とは限りません。

上場企業としての信頼性、自社ブランドGENOVIAの特徴、実際のメリット・リスク、そして物件の数字面まで、あなたが判断するために必要な情報を客観的に整理します。不動産投資は長期にわたる意思決定ですから、感情ではなくファクトベースで検討しましょう。

目次

グッドコムアセットとは?会社の全体像を理解する

まずはグッドコムアセットという会社の輪郭を押さえておきましょう。不動産投資の判断には、相手企業の成り立ち・事業内容・財務状況を知ることが欠かせません。

東証プライム上場企業としての実績と歴史

グッドコムアセットは2005年に設立された不動産ディベロッパーです。設立から20年近く経過し、投資用マンション開発という一貫したビジネスモデルを貫いています。

設立2005年からの成長軌跡

同社は首都圏の投資用マンション市場に特化し、開発・販売・管理のすべてをグループ内で完結する体制を構築してきました。

東京23区を中心に自社ブランド「GENOVIA」シリーズを展開し、物件供給棟数を着実に積み上げています。設立当初から一貫して都市型コンパクトマンションに注力してきた点が特徴です。

上場市場の変遷(JASDAQ→東証二部→東証一部→プライム)

2016年にJASDAQへ上場後、わずか6年で東証プライム市場へ指定替えを果たしました。具体的には2017年に東証二部、2018年に東証一部へ昇格し、2022年の市場再編でプライム市場へ移行しています。

さらに2025年には福岡証券取引所本則市場へ重複上場を実現しました。この上場市場の変遷は、企業規模・流動性・ガバナンス体制が一定の水準を満たしていることを示す指標です。

プライム市場の上場維持基準は厳しく、時価総額・流通株式数・ガバナンス報告書の提出など複数の要件をクリアする必要があります。

財務状況の透明性

上場企業として四半期ごとに決算短信・有価証券報告書を開示しており、自己資本比率は30%台、ROE(自己資本利益率)は20%超という数字が公表されています。

不動産ディベロッパーは在庫(開発中物件)を多く抱えるため自己資本比率が低めになりがちですが、同社は業界平均と比較してバランスの取れた財務構成を維持していると言えるでしょう。また、監査法人による会計監査を受けており、金融商品取引法に基づく開示義務を果たしています。

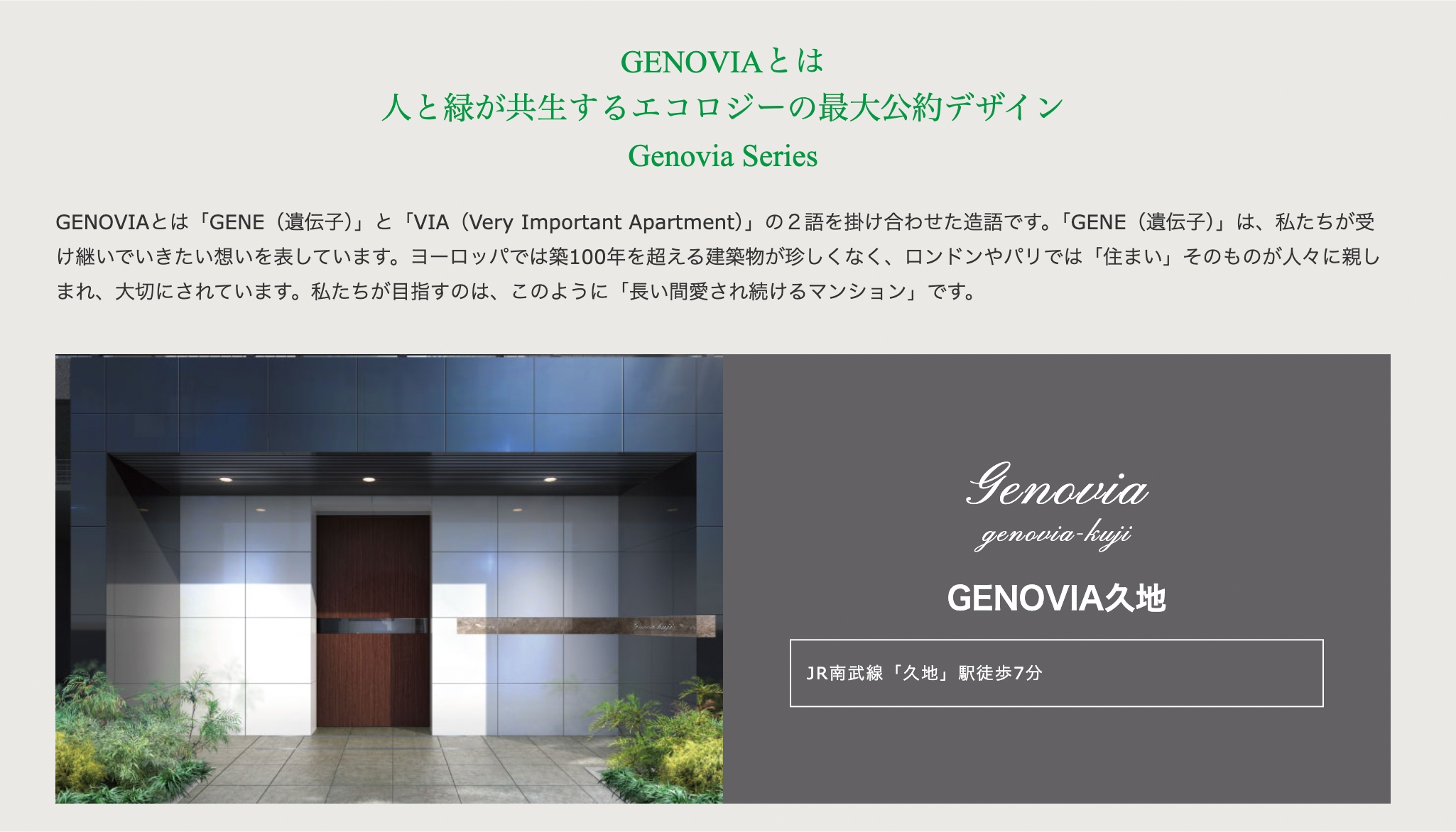

自社ブランド「GENOVIA」シリーズの特徴

グッドコムアセットの中核商品は、自社開発の投資用マンションブランド「GENOVIA(ジェノヴィア)」です。首都圏の駅近立地に特化し、シングル向けのコンパクトマンションとして市場に供給されています。

都市型コンパクトマンションのコンセプト

GENOVIAシリーズは、東京23区を中心に展開される都市型ワンルーム・1Kマンションです。ターゲットは単身者・若年層・DINKS世帯で、駅徒歩10分以内を基本とする立地戦略を採っています。

間取りは20〜30㎡前後が中心で、賃料は月7万〜12万円程度のボリュームゾーンを狙った設計です。都心で働く単身者にとって通勤利便性と住環境を両立しやすい物件群と言えます。

壁面緑化・屋上緑化デザインの独自性

GENOVIAブランドの最大の特徴は、壁面緑化・屋上緑化を取り入れた環境配慮型デザインです。緑の外観は視覚的なインパクトがあり、賃貸市場における差別化要素として機能しています。

実際、入居検討者にとって「緑があって落ち着く」「他の物件と違う」という印象を与えやすく、成約率の向上につながっているとされます。

また、ヒートアイランド現象の緩和や断熱効果も期待でき、環境負荷の低減とコスト削減の両面でメリットがあるとされています。ただし、緑化メンテナンスコストは管理費に反映される点には注意が必要です。

供給実績(東京23区157棟、1都3県186棟)

公開情報によると、グッドコムアセットは東京23区に157棟、首都圏1都3県全体で186棟のGENOVIAシリーズを供給してきました(集計時点により数値は変動)。

この供給実績は同社の開発力と販売力を裏付けるデータであり、金融機関からの融資姿勢や管理ノウハウの蓄積にも影響しています。

多棟数の供給実績があることで、入居者募集・トラブル対応・修繕計画などの管理ノウハウが社内に蓄積されている点は投資家にとってプラス要素です。

グループ企業とワンストップサービス体制

グッドコムアセットの強みの一つは、グループ内で開発・販売・管理・サブリース・保険・投資顧問まで一貫して担うワンストップ体制です。

株式会社グッドコム(管理会社)

株式会社グッドコムは、GENOVIAシリーズの賃貸管理・サブリース・入居者募集を担うグループ会社です。

物件オーナーは管理委託契約またはサブリース契約を結び、家賃集金・入居者対応・退去精算などの実務をこの会社に任せることになります。

管理会社が別法人であるため、万一グッドコムアセット本体が何らかの理由で事業縮小しても管理業務は継続される建付けになっている点は、リスク分散の観点で評価できます。

株式会社ルームバンクインシュア

ルームバンクインシュアは保険代理店業務を担うグループ会社で、火災保険や施設賠償責任保険などの提案を行います。不動産投資では火災・水漏れ・設備故障などのリスクがあり、適切な保険加入は必須です。

グループ内に保険窓口があることで、ワンストップで手続きが完結する利便性がありますが、保険料や補償内容は他社と比較検討することをお勧めします。

開発から管理までの一貫体制

このワンストップ体制の最大のメリットは、情報の一元管理とスピード対応です。開発段階から管理・運用までを見据えた設計・施工が可能で、入居者ニーズや管理コストのフィードバックを次の開発に活かせます。

また、オーナーにとっては窓口が一本化されるため、トラブル時の連絡先が明確で対応が早いという利点があります。

一方で、「囲い込み」と感じる投資家もおり、管理会社や保険を自由に選びたい場合には制約となる可能性もあります。

「怪しい」という検索ワードの真相を徹底分析

「グッドコムアセット 怪しい」で検索する人が多いのは事実です。しかし、検索ワード自体が企業の実態を示すわけではありません。ここでは、なぜそのように検索されるのか、そして実際の信頼性はどうなのかを分析します。

なぜ「怪しい」と検索されるのか?3つの背景

検索ワードの背景を理解することで、冷静な判断材料が得られます。

① 営業電話に対する一般的な警戒心

投資用ワンルームマンション業界全体に共通する課題として、営業電話への警戒感があります。

グッドコムアセットに限らず、この業態では電話やセミナーを通じた営業活動が盛んです。ネット上には「営業電話が多い」「断ったのにまた連絡が来る」といった声も見られます。

もちろん、宅地建物取引業法では勧誘方法について一定の規制がありますが、感じ方は個人差が大きく、「熱心な提案」と受け取る人もいれば「押しが強い」と感じる人もいます。

営業スタイルが合わないと感じたら、はっきり断ること、不要な場合は着信拒否やメール配信停止を申し出ることが大切です。

② 株式投資家による業績への関心

グッドコムアセットは東証プライム上場企業であり、株式投資家の注目銘柄でもあります。配当利回りが高い時期があったため、「高配当株」として個人投資家に人気がありました。

しかし株価や配当は業績・金利環境・市況によって変動するため、決算発表時や株価が急落した際に「怪しい」「大丈夫か」といったワードで検索されることがあります。

これは不動産投資の安全性とは別次元の話であり、株式投資と不動産投資のリスクは分けて考える必要があります。

③ 不動産投資そのものへの不安感

不動産投資、とくにワンルーム投資には「失敗した」「騙された」という体験談がネット上に散見されます。そのため「ワンルーム投資=怪しい」という先入観を持つ人も少なくありません。

実際には、不動産投資にはレバレッジ効果・長期ローン・空室リスク・金利変動リスクといった固有のリスクがあり、それを理解せずに始めると失敗しやすいのです。

グッドコムアセットが怪しいかどうかではなく、あなた自身がリスクとリターンを正しく理解しているかが成否を分けます。

上場企業としての信頼性チェックポイント

「怪しい」という印象論ではなく、客観的な信頼性指標を確認しましょう。

四半期決算の公開状況

グッドコムアセットは四半期ごとに決算短信を公表し、売上高・営業利益・純利益・セグメント情報・キャッシュフローなどを開示しています。これらの情報は東京証券取引所のウェブサイトや各種金融情報サイトで誰でも閲覧可能です。

上場企業である以上、虚偽記載や重要事実の隠蔽は金融商品取引法違反となり、刑事罰・課徴金・上場廃止リスクを負います。したがって、決算情報の継続開示は一定の信頼性担保となります。

コンプライアンス体制

東証プライム市場の上場企業は、コーポレートガバナンス・コード(企業統治指針)への対応が求められます。

グッドコムアセットもガバナンス報告書を提出しており、取締役会・監査役会・内部監査部門の設置、リスク管理体制、情報開示体制などが記載されています。

また、宅地建物取引業者として国土交通省の免許を受けており、宅建業法・金融商品取引法・個人情報保護法などの法令を遵守する義務があります。

監査法人によるチェック体制

上場企業の財務諸表は、独立した監査法人による会計監査を受けます。グッドコムアセットの有価証券報告書には監査報告書が添付されており、監査法人が「適正意見」を表明していることが確認できます。

監査法人は企業から独立した第三者として、会計基準に従った適正な財務報告が行われているかをチェックします。この監査プロセスは、財務情報の信頼性を高める重要な仕組みです。

実際の訴訟・行政処分歴の有無を確認

「怪しい」かどうかを判断する最も客観的な材料は、公的な処分や訴訟の有無です。

過去の法的トラブル調査結果

2024年時点の公開情報をもとに調査した結果、グッドコムアセットに対する金融庁・国土交通省・消費者庁などからの重大な行政処分や業務停止命令は確認されていません。

また、大規模な集団訴訟や刑事事件の報道も見当たりません。もちろん、個別の契約トラブルや小規模なクレームはどの企業にも存在しますが、公的に問題視されるレベルのスキャンダルは確認できませんでした。

業界団体への加盟状況

不動産業界では、不動産協会・全国宅地建物取引業協会連合会(全宅連)・不動産流通経営協会(FRK)などの業界団体があります。

グッドコムアセットはこれらの団体に加盟しており、業界内での一定の地位と信用を有していると言えます。

業界団体加盟企業は、団体の倫理規定や自主ルールを守る義務があり、問題があれば除名処分などの措置が取られることもあります。

免許番号と取得免許の確認

グッドコムアセットの宅地建物取引業免許番号は公開されており、国土交通省のネガティブ情報検索サイトでも照会可能です。

免許の更新回数(カッコ内の数字)が多いほど、長期間にわたって事業を継続している証拠となります。また、建設業許可や不動産特定共同事業許可なども取得しており、法令に基づいた事業運営を行っていることが確認できます。

グッドコムアセットで投資するメリット5選

ここからは、グッドコムアセットを通じて不動産投資を行う場合の具体的なメリットを整理します。

ただし、メリットがあるからといって必ずしも「あなたに合った投資」とは限りません。自分の資産状況・リスク許容度と照らし合わせて判断してください。

メリット ①:立地戦略による空室リスクの最小化

グッドコムアセットの最大の強みは、東京23区・首都圏駅近に特化した立地戦略です。東京都の人口は2025年時点で約1,412万人、23区内の単身世帯数は増加傾向にあり、シングル向け賃貸需要は底堅いとされています。

とくに駅徒歩10分以内の物件は、入居者募集時の問い合わせ件数が多く、空室期間が短くなる傾向があります。

グッドコムアセット自身も入居率99%超を公表しており、立地選定の精度が高いことがうかがえます。

ただし、「99%」がサブリース契約ベースなのか、実稼働ベースなのかは契約内容で異なるため、必ず確認しましょう。

メリット ②:G・Cシステムによる運用負担軽減

不動産投資初心者にとって最大のハードルは、管理・運用の手間です。入居者募集、家賃回収、クレーム対応、退去立会い、原状回復工事の手配など、やるべきことは多岐にわたります。

グッドコムアセットが提供する「G・Cシステム」は、これらの業務をグループ会社がまとめて代行する仕組みです。

オーナーは毎月の収支報告を受け取るだけで、実務負担をほぼゼロにできます。副業として不動産投資を始めたいサラリーマンや、遠隔地に住んでいる投資家にとっては大きなメリットです。

ただし、管理委託料やサブリース手数料は収益を圧迫するため、自主管理と比較して収支がどう変わるかをシミュレーションすることが重要です。

メリット ③:金融機関との強固な提携ローン体制

不動産投資では、融資を受けられるかどうかが成否を左右します。グッドコムアセットは複数の金融機関と提携しており、年収・勤務先・属性に応じた融資プランを提案してくれます。

とくに自社ブランド物件は金融機関側も評価しやすく、審査が通りやすいとされています。また、融資金利・返済期間・頭金の有無などについても、複数パターンを比較検討できる体制が整っています。

ただし、「融資が通りやすい」ことは「返済できる」ことを意味しません。返済計画は保守的に立て、金利上昇や空室リスクを織り込んだうえで判断してください。

メリット ④:環境配慮型デザインの差別化戦略

GENOVIAシリーズの壁面緑化・屋上緑化デザインは、単なる見た目の問題ではなく、入居者の選択理由になり得ます。

賃貸物件を探す際、同じ立地・同じ家賃であれば、「緑があって雰囲気が良い」「環境に配慮している」といった付加価値が決め手になることがあります。

また、緑化は断熱効果があるため、夏場のエアコン使用量が減り、入居者の光熱費負担が軽減される可能性もあります。

こうした差別化要素は、長期的な稼働率維持につながるでしょう。ただし、緑化のメンテナンスコスト(植栽管理・灌水設備点検など)は管理費に上乗せされるため、収支計算では考慮が必要です。

メリット ⑤:上場企業ならではの経営安定性

不動産投資では、売主・管理会社の倒産リスクも無視できません。未上場の中小ディベロッパーが突然倒産し、管理が放置されるケースも過去にはありました。

その点、グッドコムアセットは東証プライム上場企業であり、財務情報が公開され、一定の経営体力があることが確認できます。

また、9期連続増配(過去の実績)など株主還元姿勢も示しており、企業としての継続性への信頼感があります。

ただし、上場企業だからといって倒産リスクがゼロではありませんし、投資用不動産市場は景気・金利・税制の影響を大きく受けるため、経営環境の変化には常に注意が必要です。

グッドコムアセット投資の注意点とリスク4つ

どんな投資にもリスクはあります。メリットだけを見て飛びつくと、後悔する可能性が高まります。ここではグッドコムアセット特有、あるいは投資用ワンルームマンション全般に共通する注意点を挙げます。

注意点 ①:首都圏以外の物件選択肢が限定的

グッドコムアセットの物件は首都圏1都3県、とくに東京23区に集中しています。地方都市や関西・九州などの物件を探している投資家には選択肢がありません。

また、首都圏に集中しているということは、東京の不動産市場全体が下落した場合、ポートフォリオ全体が影響を受けるリスクがあります。

地域分散を重視する投資家にとっては、他社との併用や別エリアへの分散投資を検討する必要があるでしょう。

注意点 ②:新築プレミアムによる利回りの控えめさ

都心の新築ワンルームマンションは、新築プレミアムと呼ばれる価格上乗せがあります。新築時の販売価格には、広告費・営業経費・デベロッパー利益が含まれており、築浅の中古物件と比べて1〜2割ほど高くなることが一般的です。

その結果、表面利回りは3〜4%台にとどまることが多く、地方の中古物件(利回り7〜10%も珍しくない)と比べると見劣りします。

また、新築後数年で市場価格が下がるケースもあり、早期売却すると売却損が出るリスクがあります。利回りだけで判断せず、資産価値の持続性や売却時の流動性も含めて総合的に評価することが大切です。

注意点 ③:営業担当者の質とスキルのばらつき

どの不動産会社にも言えることですが、営業担当者の質にはばらつきがあります。ネット上の口コミを見ると、「丁寧で分かりやすかった」という声もあれば、「押しが強くて不快だった」「説明が不十分だった」という声もあります。

営業担当者の提案をうのみにせず、自分で収支シミュレーションを作成し、複数社と比較することが不可欠です。

また、契約前には必ず重要事項説明を受け、不明点は納得いくまで質問しましょう。担当者との相性が悪いと感じたら、担当変更を申し出るか、別の会社を検討することも選択肢です。

注意点 ④:将来的な家賃下落と修繕費増加リスク

不動産投資で最も見落とされやすいのが、長期的な収支変動リスクです。新築時の家賃は高めに設定されますが、築年数が経過すると賃料は下落する傾向があります。

また、10〜15年ごとに大規模修繕(外壁塗装・屋上防水・給排水管更新など)が必要になり、数十万〜数百万円の支出が発生します。さらに、ローン金利が変動金利の場合、将来の金利上昇で返済額が増えるリスクもあります。

グッドコムアセットの営業資料では「入居率99%」「安定収益」といったメリットが強調されがちですが、悲観シナリオも含めた収支シミュレーションを必ず作成し、赤字になるケースがないかを確認してください。

グッドコムアセットの投資物件を数字で徹底検証

感覚論ではなく、数字で冷静に判断しましょう。ここではグッドコムアセット物件の入居率・価格・利回り・資産価値について、データをもとに検証します。

入居率99.41%の実態と業界水準比較

グッドコムアセットは自社物件の入居率を99.41%と公表しています(公表時点による)。この数字は非常に高く見えますが、実態を正しく理解するためには背景を知る必要があります。

東京23区ワンルーム平均との比較

東京23区のワンルームマンション全体の平均入居率は、一般的に95〜97%程度とされています(賃貸住宅管理業協会などの調査データ)。したがって、99%超という数字は業界平均を上回る水準です。

ただし、この数字が実稼働ベース(実際に入居者がいる割合)なのか、サブリース契約ベース(空室でもオーナーに家賃保証している割合)なのかで意味が変わります。

サブリースの場合、空室でもオーナーには家賃が支払われるため、オーナー視点では「満室」と同じですが、実際には空室が存在する可能性があります。契約時には必ず確認しましょう。

3ヶ月連続100%達成の意味

グッドコムアセットの営業資料では「3ヶ月連続入居率100%達成」といった表現が使われることがあります。これは短期的な実績であり、長期的な平均値ではない点に注意してください。

例えば、繁忙期(1〜3月)には賃貸需要が高まり、一時的に100%に達することは珍しくありません。重要なのは、年間を通じた平均入居率と退去後の空室期間です。

可能であれば、過去3年程度の入居率推移データを確認し、閑散期(7〜9月)の数字もチェックしましょう。

入居率維持の仕組み

高い入居率を維持するには、立地・家賃設定・物件管理の質が重要です。グッドコムアセットは駅近立地に特化し、適正家賃を設定することで空室リスクを抑えています。

また、管理会社が24時間サポート体制を整えており、入居者からのクレームや設備トラブルに迅速対応することで、長期入居を促進しています。

さらに、壁面緑化などのデザイン差別化により、入居希望者の目に留まりやすくなっている点も寄与しているでしょう。

物件価格と利回りの現実的な分析

不動産投資の収益性は、購入価格と利回りで決まります。都心新築ワンルームの現実を見ていきましょう。

都心新築物件の価格帯

グッドコムアセットが扱う東京23区内の新築ワンルームマンションは、2,000万〜3,500万円程度の価格帯が中心です。

専有面積20〜30㎡、駅徒歩10分以内という条件では、坪単価300万〜400万円が相場となります。これは東京23区の新築マンション市場では標準的な水準ですが、地方都市の物件(1,000万円前後も多い)と比べると高額です。

表面利回りVs. 実質利回り

営業資料でよく目にする「利回り」は表面利回り(グロス利回り)で、年間家賃収入÷物件価格で計算されます。都心新築ワンルームの表面利回りは3.5〜4.5%程度が一般的です。

しかし、実際に手元に残るキャッシュフローを知るには実質利回り(ネット利回り)で計算する必要があります。

実質利回りは、年間家賃収入から管理費・修繕積立金・固定資産税・都市計画税・管理委託料・火災保険料などを差し引き、それを(物件価格+購入諸費用)で割って算出します。

実質利回りは表面利回りより1〜2%低くなるのが普通で、実質2〜3%台になることも珍しくありません。さらにローン返済を考慮すると、初期はキャッシュフローがマイナスになるケースもあります。

地方物件との比較データ

地方都市の中古ワンルームマンションでは、表面利回り8〜10%、実質利回り6〜8%といった高利回り物件も存在します。

一方で、地方物件は人口減少・空室リスク増加・売却時の流動性低下といったリスクが高く、単純に利回りだけで比較するのは危険です。

グッドコムアセットの都心新築物件は利回りこそ低めですが、流動性(売りやすさ)・価格下落リスクの低さ・入居需要の安定性という点で優位性があります。どちらが良いかは、あなたの投資スタイル・リスク許容度・資金力によります。

資産価値の将来予測と東京不動産市場

不動産投資は長期戦です。将来の資産価値がどうなるかを予測することは困難ですが、マクロデータをもとにある程度の見通しを立てることはできます。

東京都人口推移データ(2025年14,127,153人)

東京都の人口は2025年時点で約1,412万人とされていますが、国立社会保障・人口問題研究所の推計では、2030年代前半にピークを迎え、その後は緩やかに減少すると予測されています。

ただし、23区内、とくに都心5区(千代田・中央・港・新宿・渋谷)では、再開発・オフィス集積・高所得層の流入により、単身世帯数は当面増加傾向が続くと見られています。

23区単身世帯の需要動向

総務省の国勢調査データによると、東京23区の単身世帯数は増加傾向にあり、とくに20〜30代の若年層と高齢単身世帯が増えています。若年層は職住近接を重視し、駅近のコンパクトマンションを好む傾向があります。

また、テレワークの普及で通勤頻度は減りましたが、都心アクセスの良さは依然として重要視されています。

こうした需要動向は、グッドコムアセットのターゲット層と合致しており、中期的には入居需要が維持される可能性が高いでしょう。

駅徒歩10分圏内の価値持続性

不動産の資産価値を左右する最大の要素は立地です。駅徒歩10分以内の物件は、築年数が経過しても賃料下落が緩やかで、売却時にも買い手がつきやすい傾向があります。

一方、駅徒歩15分以上の物件は、築20年を超えると賃料・価格ともに大きく下落するリスクがあります。グッドコムアセットは駅近立地に特化しているため、この点では有利です。

ただし、再開発や駅新設などで周辺環境が変わると、相対的な立地価値が変動する可能性もあります。購入前には、周辺の開発計画や都市計画情報も確認しておきましょう。

グッドコムアセットでの投資開始から運用までの流れ

実際にグッドコムアセットで不動産投資を始める場合、どのようなステップを踏むのでしょうか。ここでは標準的な流れを解説します。

STEP1:資料請求・初回相談の進め方

まずは情報収集から始めます。いきなり営業を受けるのではなく、自分のペースで検討を進めることが大切です。

公式サイトからの問い合わせ方法

グッドコムアセットの公式サイトには、資料請求フォームや無料相談申し込みフォームが用意されています。氏名・年齢・年収・勤務先・投資経験などの基本情報を入力すると、後日担当者から連絡が来ます。

この段階では個人情報が社内で共有されるため、本気で検討する意思がある場合のみ申し込むことをお勧めします。

また、電話番号を入力すると営業電話がかかってくる可能性が高いので、メールでのやり取りを希望する場合はその旨を明記しましょう。

面談形式(対面・オンライン)

初回相談は、対面(本社・支店での面談)またはオンライン(Zoom等)で行われます。コロナ禍以降、オンライン面談が主流になっており、全国どこからでも相談可能です。

面談では、あなたの年収・貯蓄・投資目的・リスク許容度などがヒアリングされ、それに基づいて物件提案が行われます。

この段階で強引な契約を迫られることは少ないですが、もし圧を感じたら「他社とも比較したい」とはっきり伝えましょう。

STEP2:物件提案と現地見学のポイント

担当者から具体的な物件が提案されます。この段階でしっかり比較検討することが、後悔しないための鍵です。

複数物件の比較検討

最初に提案される物件が必ずしもベストとは限りません。可能であれば、同じエリア・同じ価格帯で3物件以上を比較しましょう。

比較ポイントは、駅徒歩分数・築年数・間取り・家賃設定・利回り・修繕積立金・管理費・周辺環境などです。

また、グッドコムアセット以外の会社からも提案を受け、複数社で比較することで、相場観が養われ、交渉の余地も生まれます。

周辺環境の確認事項

物件資料だけでなく、現地を自分の目で確認することが重要です。Googleマップのストリートビューでも良いので、駅から物件までの道のり、周辺のコンビニ・スーパー・飲食店、治安(街灯の有無・人通り)、騒音源(幹線道路・線路・繁華街)などをチェックしましょう。

また、同じエリアで募集中の賃貸物件を不動産ポータルサイトで検索し、家賃相場が適正かどうかを確認してください。提案された家賃が相場より高い場合、入居が決まりにくくなるリスクがあります。

STEP3:融資審査と契約手続きの流れ

物件が決まったら、次は融資審査と契約です。ここでの判断ミスは取り返しがつかないので、慎重に進めましょう。

必要書類の準備

融資審査には、源泉徴収票(直近2〜3年分)・確定申告書(自営業の場合)・本人確認書類(免許証・パスポート等)・健康保険証・住民票などが必要です。

また、他のローン(住宅ローン・カーローン・クレジットカードのリボ払い等)がある場合、それらの残高証明も求められることがあります。事前に書類を揃えておくと、審査がスムーズに進みます。

手付金(10万円)の支払いタイミング

グッドコムアセットの場合、契約時に手付金として10万円程度が必要になることが一般的です(物件により異なる)。

この手付金は売買代金の一部に充当されますが、契約後に買主側の都合でキャンセルする場合、手付金は返還されません(手付放棄)。逆に、売主側の都合でキャンセルする場合は、手付金の倍額が返還されます(手付倍返し)。

契約前に契約書・重要事項説明書をしっかり読み、解約条件・ローン特約(融資が下りなかった場合の白紙解除)などを確認してください。

STEP4:引き渡し後の管理・運用サポート

無事に引き渡しが完了したら、いよいよ運用開始です。

G・Cシステムの活用

グッドコムアセットのG・Cシステムを利用すれば、入居者募集・家賃回収・クレーム対応・設備修理・退去時精算などをすべて代行してもらえます。オーナーは毎月の収支報告書をチェックし、必要に応じて確定申告を行うだけです。

ただし、管理委託料(家賃の5%程度)やサブリース手数料(家賃の10〜20%程度)が差し引かれるため、実際の手取り額は家賃収入より少なくなります。

オーナー向け定期報告

グッドコムアセットでは、オーナー向けに定期報告書が送付されます。報告内容には、入退去状況・家賃入金状況・修繕履歴・管理費精算などが含まれます。

報告書をしっかり確認し、不明点があれば担当者に質問しましょう。また、数年に一度は物件を訪問し、外観や共用部の状態を自分の目で確認することをお勧めします。

まとめ

グッドコムアセットは、東証プライム・福岡証券取引所に上場する投資用マンションディベロッパーであり、公的な行政処分や重大なトラブル情報は確認されていません。

自社ブランド「GENOVIA」シリーズを東京23区中心に展開し、高い入居率と環境配慮型デザインを強みとしています。ワンストップサービス体制により、初心者でも運用負担を軽減できる点は魅力です。

一方で、首都圏特化による地域集中リスク、新築プレミアムによる利回りの低さ、営業スタイルへの好き嫌い、そして不動産投資固有のリスク(家賃下落・空室・金利上昇・修繕費増加)には十分な注意が必要です。

「怪しい」という検索ワードは、営業電話への警戒感や株価変動への関心、不動産投資そのものへの不安感から生じているものであり、会社そのものが違法行為を行っているわけではありません。

不動産投資は長期にわたる意思決定です。メリット・デメリットを冷静に比較し、複数社から提案を受け、保守的な収支シミュレーションを作成したうえで判断してください。

グッドコムアセットが「怪しい」かどうかではなく、あなた自身がリスクとリターンを正しく理解し、納得して投資できるかが最も重要です。

グッドコムアセットに関するよくある質問(Q&A)

ここでは、読者から寄せられることの多い質問にまとめて回答します。

Q1:グッドコムアセットは詐欺会社ですか?

いいえ、グッドコムアセットは詐欺会社ではありません。東証プライム・福岡証券取引所に上場しており、金融商品取引法に基づく情報開示、監査法人による会計監査、宅地建物取引業免許の取得など、法令に基づいた事業運営を行っています。

金融庁・国土交通省などからの重大な行政処分や大規模な訴訟スキャンダルも確認されていません。ただし、「詐欺ではない」ことと「投資が安全」「必ず儲かる」ことは別問題です。不動産投資には固有のリスクがあり、リスクを理解せずに契約すると損失を被る可能性があります。

Q2:営業電話がしつこいという噂は本当ですか?

ネット上には「営業電話が多い」「断ってもまた連絡が来る」といった声が見られます。投資用ワンルームマンション業界では、電話・セミナー・ダイレクトメールなどを通じた営業活動が一般的であり、グッドコムアセットも例外ではありません。

ただし、感じ方は個人差が大きく、「丁寧で分かりやすい」と評価する人もいます。もし営業スタイルが合わないと感じたら、はっきり断る、着信拒否やメール配信停止を申し出る、担当変更を依頼するなどの対応が有効です。

Q3:他社との違いは何ですか?

グッドコムアセットの主な差別化ポイントは次の通りです:

- GENOVIAブランド:壁面緑化・屋上緑化を取り入れた環境配慮型デザイン。

- 東京23区特化:駅近立地に絞り込んだ開発戦略で、高い入居率(99%超)を実現。

- ワンストップ体制:開発・販売・管理・サブリース・保険までグループ内で完結。

- 上場企業としての安定性:財務情報の開示、監査法人のチェック、継続上場基準のクリア。

他社と比較する際は、物件立地・価格・利回り・管理体制・融資条件などを総合的に評価しましょう。

Q4:少額からでも投資できますか?

グッドコムアセットが扱う区分所有マンションは、価格が2,000万〜3,500万円程度であり、「少額」とは言えません。ただし、自己資金(頭金)は物件価格の10%程度(200万〜350万円)で始められるケースもあります。

また、グッドコムアセット関連のクラウドファンディング商品(グッドコムファンド等)を利用すれば、数万円〜数十万円の小口出資も可能です。

ただし、クラウドファンディングと区分所有では、リスク・リターン・流動性・税制が大きく異なるため、商品内容をよく確認してください。

Q5:セミナーは開催していますか?

はい、グッドコムアセットは不動産投資セミナーを定期的に開催しています。セミナーでは、不動産投資の基礎知識、税制優遇、融資の仕組み、物件選びのポイントなどが解説されます。

セミナー参加後に個別相談や物件提案が行われることが一般的です。参加自体は無料ですが、参加後に営業連絡が来る可能性が高いため、「情報収集のみ」と割り切って参加するか、本気で検討する意思がある場合のみ申し込むことをお勧めします。

Q6:購入後に後悔しないための対策は?

不動産投資で後悔しないためには、次の5つの対策が有効です:

- 複数社比較:グッドコムアセット以外にも2〜3社から提案を受け、価格・利回り・立地を比較する。

- 保守的な収支シミュレーション:家賃下落・空室期間・金利上昇・修繕費を厳しめに見積もり、赤字にならないか確認する。

- 契約書・重要事項説明書の熟読:解約条件・サブリース条件・管理委託料・修繕積立金の値上げ条項などを必ず確認する。

- 現地確認:物件の立地・周辺環境・家賃相場を自分の目と足で確認する。

- 長期視点で判断:不動産投資は10年・20年の長期戦。短期的な利益を狙わず、資産形成の一環として位置づける。

これらを実践すれば、後悔するリスクは大幅に減らせます。

Q7:グッドコムファンド(クラウドファンディング)との違いは?

グッドコムアセットが関連するクラウドファンディング(グッドコムファンド等)と、区分マンション購入は別物です。主な違いは次の通りです:

- 区分マンション購入:ローンを組んで物件を購入し、区分所有権を取得する。自分の資産となり、売却・賃貸・相続が可能。ローン返済義務がある。

- クラウドファンディング:ファンドに出資し、分配金を受け取る。所有権はなく、元本保証もない。最低出資額は数万円〜で参加しやすいが、途中解約が難しい(流動性が低い)。

どちらが良いかは、資金力・リスク許容度・投資目的によります。初心者がまず少額で試したい場合はクラウドファンディング、本格的な資産形成を目指すなら区分マンション購入を検討しましょう。