不動産投資を検討しているあなたなら、「INVASE(インベース)」という名前をどこかで目にしたことがあるかもしれません。

オンラインで不動産投資ローンの借り換えや新規借入が完結できるという触れ込みに惹かれつつも、「本当に信頼できるサービスなのか」「口コミや評判は怪しくないか」と不安を感じている方も多いでしょう。

実際、インターネット上にはINVASEに関するさまざまな口コミが存在します。金利削減に成功したという喜びの声もあれば、審査に時間がかかった、手数料が高いといった否定的な意見も散見されます。どの情報が正確で、どこまでがサービスの限界なのか、冷静に見極める必要があります。

本記事では、INVASEを運営する株式会社MFSの企業情報から、実際の利用者によるリアルな口コミ・評判、手数料体系やリスク、他サービスとの比較まで、あなたが知るべき情報を網羅的かつ専門的に解説します。サービスの光と影を正しく理解したうえで、あなたの投資判断に役立ててください。

目次

- 1 INVASE(インベース)とは?運営会社とサービスの全体像

- 2 INVASE利用者のリアルな口コミ・評判を徹底調査

- 3 INVASEを利用する前に知っておくべき注意点とリスク

- 4 INVASEを活用するメリットと他サービスとの差別化ポイント

- 5 INVASEの借り換えサービス利用の流れと実際の手順

- 6 INVASEで新規に不動産投資ローンを組む場合のプロセス

- 7 INVASEがおすすめな人・向いていない人の判断基準

- 8 INVASEと他の不動産投資ローンサービスとの比較

- 9 まとめ

- 10 INVASEに関するよくある質問(Q&A)

INVASE(インベース)とは?運営会社とサービスの全体像

株式会社MFSが提供する不動産投資プラットフォームの特徴

INVASE(インベース)は、株式会社MFSが運営する不動産投資に特化したオンラインプラットフォームです。

従来の不動産投資では、複数の金融機関を訪問し、条件を比較しながら融資交渉を進める必要がありましたが、INVASEはその煩雑なプロセスをオンライン上で完結できるよう設計されています。

会社概要(設立年、資本金、代表者、貸金業登録番号など)

運営母体である株式会社MFSは、2014年に設立された金融テクノロジー企業です。資本金は1億円、代表取締役CEOは中山田明氏が務めています。

重要なポイントとして、同社は貸金業登録番号「東京都知事(2)第31632号」を取得しており、法令に基づいた適切な金融サービスを提供する許可を得ています。

この貸金業登録は、金融庁の監督下で定期的な審査を受けることを意味し、適当な業者ではないという一定の証明になります。資本金や登録番号といった基本情報は、企業の信頼性を測る第一の指標です。

モゲチェックからの進化とサービス名変更の背景

INVASEは、もともと「モゲチェック不動産投資」という名称でサービスを開始しました。2021年に現在の「INVASE」へとリブランディングされた背景には、より不動産投資に特化したサービス提供を明確化する狙いがあります。

モゲチェックは住宅ローン領域で知名度を持っていましたが、投資用不動産ローンには独自の審査基準や金利体系が存在します。

INVASEへの名称変更は、不動産投資家にとって専門性の高いサービスであることを打ち出すための戦略的な転換だったと言えるでしょう。

東証グロース上場企業としての信頼性

株式会社MFSは東証グロース市場に上場している企業です。この事実は、INVASEの信頼性を考える上で重要な要素となります。

上場企業は、財務情報の開示義務があり、監査法人による定期的なチェックを受けています。また、投資家や市場からの監視も厳しく、コンプライアンスや透明性の確保が求められます。

「怪しい」「詐欺ではないか」といった疑念を抱く方もいるかもしれませんが、上場企業が運営している点は、そうした懸念を払拭する材料の一つと言えます。

ただし、上場しているからといって全てが完璧というわけではなく、サービス内容やリスクについては別途しっかりと検証する必要があります。

INVASEが提供する主要サービス一覧とその仕組み

INVASEは単なるローン紹介だけでなく、不動産投資家のニーズに応じた複数のサービスを展開しています。それぞれのサービスがどのような仕組みで成り立っているのか、詳しく見ていきましょう。

バウチャー(借入可能額証明書)発行サービス

バウチャーとは、あなたがいくらまで融資を受けられるかを示す「借入可能額証明書」のことです。物件を探す前に、自分がどれだけの規模の投資ができるのかを把握できるため、無駄な時間や労力を避けられます。

通常、不動産投資では気に入った物件を見つけてから融資相談を始めるため、審査に落ちた場合に時間を浪費してしまうリスクがあります。

しかしバウチャーを取得しておけば、自分の融資枠内で現実的な物件を選定できるため、投資計画がスムーズに進みます。

ローン紹介(新規借り入れ)

新規で不動産投資ローンを組む際、INVASEは複数の提携金融機関の中からあなたに最適な融資条件を提案します。年収や勤務先、投資経験などの属性情報をもとに、AIと専門スタッフが最良の選択肢を提示する仕組みです。

金融機関ごとに審査基準や金利体系は異なります。自力で複数の金融機関を回るのは手間がかかるため、INVASEが代わりに条件交渉や書類準備を代行してくれる点は大きなメリットです。

借り換えサービス

すでに不動産投資ローンを組んでいる方向けに、より有利な条件への借り換えをサポートするサービスです。金利が高い時期に組んだローンを、現在の低金利環境で借り換えることで、毎月の返済負担を軽減できます。

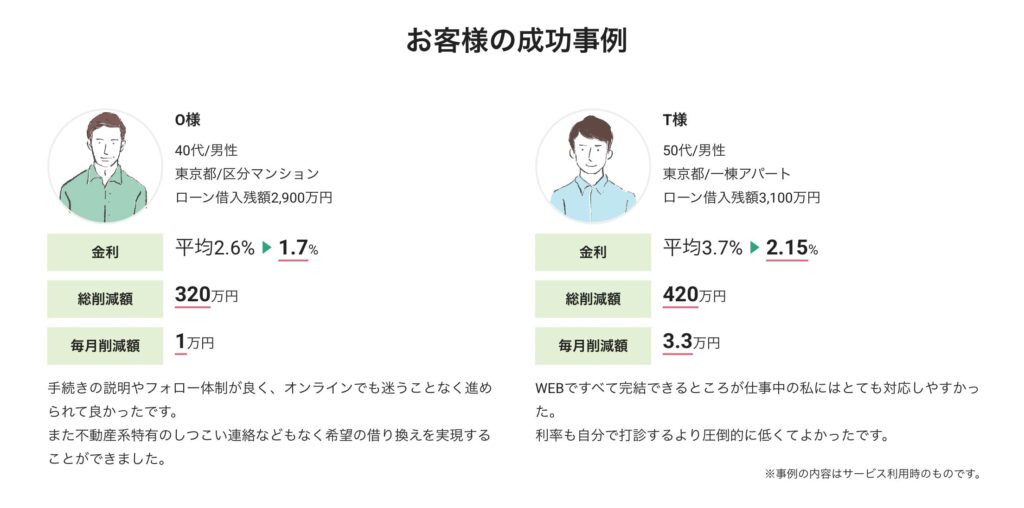

2023年の実績では、借り換え成功者の平均で毎月1.7万円の返済額削減が実現しています。年間にすると約20万円の節約になり、長期的には数百万円単位でのコスト削減につながる可能性があります。

収益物件検索・紹介

INVASEでは、提携する不動産会社を通じて収益物件の紹介も行っています。あなたの自己資金額や融資枠に応じた物件を提案してもらえるため、現実的な投資プランを立てやすくなります。

ただし、この点については後述する「注意点」の章で詳しく触れますが、紹介料が発生するビジネスモデルであることは理解しておく必要があります。

売却査定サービス

保有している投資物件を売却したい場合、INVASEを通じて複数の不動産会社に一括で査定依頼が可能です。スピーディーに査定額を比較できるため、売却タイミングを逃さず最適な条件で手放すことができます。

不動産投資では、出口戦略(売却計画)も重要です。購入から売却まで一貫してサポートを受けられる点は、長期的な投資パートナーとしての価値があると言えます。

Journey(無料カウンセリング)

「Journey」は、不動産投資に関する無料カウンセリングサービスです。専門知識を持つスタッフが、あなたの投資目標やリスク許容度をヒアリングし、最適なプランを提案してくれます。

初めて不動産投資を検討している方や、現在の投資状況を見直したい方にとって、専門家の意見を無料で聞ける機会は貴重です。

ただし、オンライン完結型のため対面での相談はできません。この点が自分に合うかどうかも、検討材料の一つとなります。

INVASE利用者のリアルな口コミ・評判を徹底調査

借り換えサービスに関する満足度の高い評価

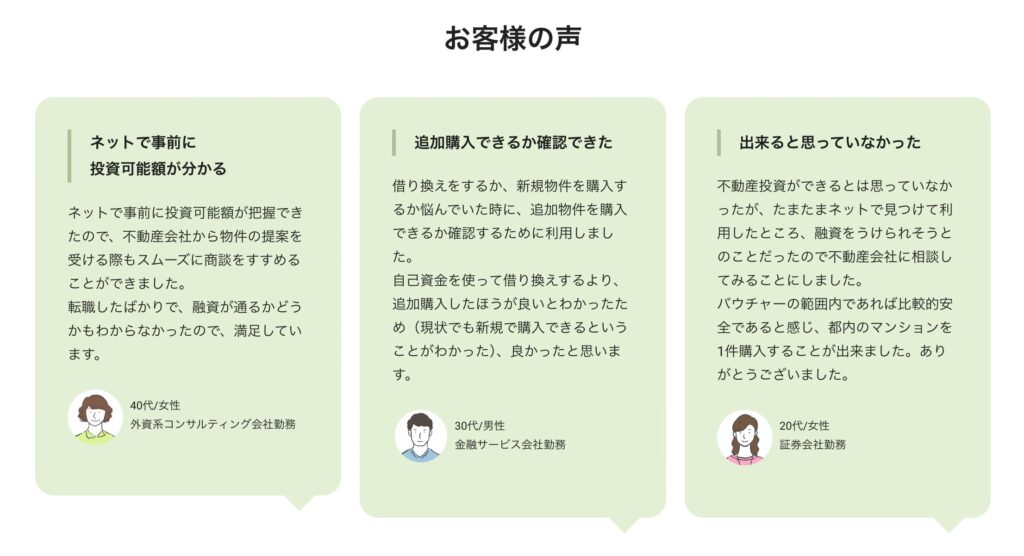

INVASEの借り換えサービスについては、実際に金利削減に成功したユーザーから高い評価が寄せられています。サービスの実態を知るには、リアルな声を確認するのが一番です。

金利削減に成功した事例

「年利3.2%だったローンが1.75%まで下がり、毎月の返済額が2万円近く減った」「10年以上前に組んだローンだったため、借り換えのタイミングを逃していたが、INVASEから提案を受けて実行した結果、大幅なコスト削減につながった」こうした成功事例が複数報告されています。

金利が1%下がるだけでも、数千万円の融資では月々の返済額が数万円単位で変わります。長期的に見れば、総返済額で数百万円の差が生まれることも珍しくありません。このような具体的な成果が出ている点は、サービスの実効性を裏付けています。

手続きがスムーズだったという声

「書類提出以外はほぼ全てオンラインで完結し、仕事の合間に手続きできた」「担当者が細かくサポートしてくれたため、初めての借り換えでも不安なく進められた」といった口コミも目立ちます。

金融機関との交渉や書類のやり取りは煩雑になりがちですが、INVASEが間に入ることで手続きの負担が軽減されたと感じるユーザーが多いようです。

オンライン完結の利便性への評価

忙しい会社員や、地方在住で金融機関が近くにない方にとって、オンライン完結は非常に魅力的です。「平日の昼間に銀行へ行く時間が取れないため、夜間や土日に対応してもらえるのは助かった」という声が多数あります。

従来の不動産投資ローン手続きでは、平日に何度も金融機関へ足を運ぶ必要がありました。この負担が大幅に軽減される点は、INVASEの大きな強みと言えます。

担当者の対応品質に関する口コミ

「担当者の知識が豊富で、疑問点にすぐ答えてくれた」「レスポンスが早く、ストレスなくやり取りできた」という評価がある一方で、「担当者によって対応の質にばらつきがある」といった指摘も一部で見られます。

これはどのサービスでも起こりうることですが、担当者との相性や対応品質が気になる場合は、初回の無料カウンセリング時に見極めることが重要です。

ローン紹介(新規借り入れ)サービスの利用者評価

新規借り入れについても、好意的な評価と改善要望の両方が存在します。バランス良く見ていきましょう。

融資条件改善の成功事例

「他の金融機関では融資額が希望に届かなかったが、INVASEを通じたことで満額融資が実現した」「自己資金が少なくても、提携金融機関の中から最適な条件を引き出してもらえた」といった成功体験が報告されています。

INVASEは複数の金融機関と提携しているため、一つの金融機関で断られた場合でも、別の選択肢を提案してもらえる可能性があります。

優遇金利適用への満足の声

「一般公開されている金利より低い条件で融資が決まった」「年率1.55%という特別金利が適用され、予想以上に有利な条件で借りられた」こうした優遇金利の適用は、INVASEを利用する大きなメリットです。

金融機関は、INVASEのような仲介業者経由で案件を受けることで、審査精度の高い顧客を効率的に獲得できます。その見返りとして、一般顧客には提示しない優遇金利を設定するケースがあります。

手続き代行サービスの評価

「複雑な書類準備や金融機関とのやり取りを代行してもらえたので、本業に集中できた」という声も多く寄せられています。特に初めて不動産投資ローンを組む方にとって、専門家のサポートは心強いものです。

否定的・改善要望の口コミから見える課題点

もちろん、全てが肯定的な評価ばかりではありません。実際に利用したユーザーから挙がっている課題や不満点も見ていきましょう。

審査結果が出るまでの時間に関する不満

「審査に時間がかかり、物件の購入タイミングを逃しそうになった」「結果が出るまで2週間以上待たされた」といった声があります。

INVASEはあくまで仲介サービスであり、最終的な審査判断は提携金融機関が行います。そのため、金融機関側の審査スピードに左右される点は理解しておく必要があります。ただし、最短1週間で審査結果が出たケースもあり、案件や金融機関によってばらつきがあるようです。

金融機関の選択肢拡充への要望

「希望する地方銀行が提携先に含まれておらず、利用できなかった」「もっと多くの金融機関と提携してほしい」という意見も見られます。

INVASEの提携金融機関は複数ありますが、全ての金融機関をカバーしているわけではありません。特定の金融機関での借り換えや借り入れを希望する場合、対応できないケースもあります。

年収倍率オーバーで審査落ちした事例

「年収の何倍もの融資を希望したが、審査で否決された」「属性的に厳しいと言われ、断られた」こうした審査落ちの報告もあります。

これはINVASEの責任というよりも、金融機関の審査基準によるものです。不動産投資ローンは住宅ローンと異なり、融資基準が厳しく設定されています。年収、勤務先、既存借入額など、総合的に判断されるため、全ての人が融資を受けられるわけではありません。

手数料に関する懸念の声

「手数料が高い」「成功報酬とはいえ、数十万円の支払いは負担が大きい」という意見は少なくありません。後述しますが、INVASEの手数料体系は明確である一方、決して安くはありません。

コストとメリットを天秤にかけ、トータルで判断することが求められます。金利削減額が手数料を大きく上回るなら利用価値はありますが、削減額が少ない場合は慎重に検討すべきです。

INVASEを利用する前に知っておくべき注意点とリスク

1. 手数料体系の透明性と実際のコスト負担

1-1. 借り換え手数料:削減額の11%(下限38.5万円)

借り換えサービスを利用した場合、削減できた金利分の11%が手数料として発生します。ただし、最低料金は38.5万円(税込)と設定されています。

例えば、借り換えによって総返済額が500万円削減できた場合、手数料は55万円となります。一方、削減額が300万円だった場合でも、11%だと33万円ですが、下限が38.5万円なので、38.5万円の支払いが必要です。

この手数料は決して安くありませんが、成果報酬型であるため、実際に削減効果があった場合にのみ支払う仕組みです。削減額が大きいほど、手数料を差し引いても得られるメリットは大きくなります。

1-2. ローン紹介手数料:融資額の1.1%(下限38.5万円)

新規借り入れの場合、融資実行額の1.1%が手数料となります。こちらも最低38.5万円です。例えば、5,000万円の融資を受けた場合、手数料は55万円。3,000万円なら33万円ですが、下限により38.5万円が請求されます。

銀行の融資手数料と比較すると、決して安い水準ではありません。ただし、優遇金利の適用によって数十万円単位で利息負担が減る可能性もあるため、総合的な判断が必要です。

1-3. 本審査承認後のキャンセル料の発生条件

重要な点として、本審査が承認された後にキャンセルする場合、手数料が発生する可能性があります。具体的な条件は契約内容によりますが、審査承認後は基本的に契約履行が前提となるため、安易なキャンセルは避けるべきです。

一方、審査に落ちた場合や、バウチャー発行のみで終了した場合には手数料は一切発生しません。この点は明確にされており、安心材料の一つです。

1-4. 手数料を含めた総合的なメリット判断の重要性

あなたがINVASEを利用すべきかどうかは、「手数料を支払ってもなお、得られるメリットが大きいか」という視点で判断してください。

金利削減額が年間20万円で、手数料が38.5万円なら、約2年でペイできます。しかし削減額が年間5万円程度なら、手数料を回収するのに7年以上かかる計算です。このように、具体的な数字でシミュレーションすることが不可欠です。

2. 審査否決のリスクと金融機関による最終判断

2-1. INVASEはあくまで仲介であり承認保証はない点

INVASEは融資を実行する主体ではなく、あくまで金融機関とあなたを結ぶ仲介者です。つまり、どれだけINVASEが「融資可能性が高い」と判断しても、最終的な審査は金融機関が行います。

そのため、事前診断では問題なくても、本審査で否決されるケースはあります。この点を理解せず、「INVASEを使えば必ず融資が通る」と誤解すると、期待外れに終わる可能性があります。

2-2. 金融機関の独自審査基準による否決の可能性

金融機関ごとに審査基準は異なり、同じ属性の人でもA銀行では承認、B銀行では否決ということが起こり得ます。勤務先、年収、既存借入、物件の担保評価など、複数の要素が総合的に判断されます。

特に不動産投資ローンは、住宅ローンよりも審査が厳しい傾向があります。年収倍率や返済比率の基準も厳格であり、属性が弱いと融資を受けられない場合もあります。

2-3. 再審査や代替金融機関の提案対応

一つの金融機関で否決された場合でも、INVASEは別の提携金融機関を提案してくれます。この点は、自力で金融機関を回るよりも効率的です。

ただし、複数の金融機関で立て続けに審査に落ちると、信用情報にも影響が出る可能性があります。闇雲に複数申し込むのではなく、担当者と相談しながら慎重に進めることが大切です。

3. オンライン完結ゆえの対面相談不可というデメリット

3-1. 店舗訪問や対面面談ができない制約

INVASEは完全オンライン型のサービスです。つまり、実店舗を訪問して担当者と顔を合わせて相談することはできません。

不動産投資は大きな金額が動く取引です。「直接会って話を聞きたい」「表情や雰囲気を見て信頼できるか判断したい」という方にとって、この制約は大きなデメリットになり得ます。

3-2. 電話・チャット相談のみの対応形式

相談手段は、電話またはオンラインチャット、ビデオ通話に限られます。これらのツールに慣れている方なら問題ありませんが、対面でのコミュニケーションを重視する層には不向きです。特に高齢の投資家や、ITツールに不慣れな方には、操作面でのハードルが高く感じられるかもしれません。

3-3. 対面を重視する層には不向きな点

「契約書の内容を対面で丁寧に説明してほしい」「細かいニュアンスを直接確認したい」といったニーズがある場合、INVASEよりも従来型の不動産投資会社や金融機関を選ぶ方が適しているでしょう。サービスの利便性とコミュニケーション形式は、あなたの価値観に合うかどうかで判断してください。

4. 提携不動産会社経由の物件紹介に潜む懸念

4-1. 紹介料が発生するビジネスモデルの理解

INVASEが不動産会社を紹介する際、その不動産会社からINVASEに対して紹介料が支払われるビジネスモデルとなっています。

これ自体は違法でも不適切でもありませんが、利益相反の可能性があることは認識しておくべきです。つまり、INVASEにとって紹介料の高い不動産会社を優先的に紹介するインセンティブが働く構造があります。

4-2. 広告費を支払う業者紹介の可能性

提携不動産会社の中には、広告費を支払って優先的に紹介してもらう契約を結んでいる可能性もあります。これは多くの紹介サービスで一般的な仕組みですが、必ずしもあなたにとって最適な物件が紹介されるとは限りません。

4-3. 物件価格の妥当性を自己判断する必要性

紹介された物件が適正価格かどうか、利回りが本当に魅力的かどうかは、あなた自身が判断する必要があります。複数の情報源で市場相場を確認し、第三者の意見も参考にすることをおすすめします。

INVASEはあくまでプラットフォームであり、物件の質や価格の妥当性まで保証するものではありません。最終的な投資判断は、あなたの責任で行ってください。

INVASEを活用するメリットと他サービスとの差別化ポイント

1. 国内最低水準の特別金利で借り換え可能な強み

1-1. 年率1.55%~の特別金利(期間限定)

INVASEの最大の魅力の一つが、提携金融機関との交渉によって実現される特別金利です。一般的な不動産投資ローンの金利は2%~4%台が多い中、INVASEを通じて年率1.55%から融資を受けられるケースがあります。

この金利水準は、住宅ローン並みの低さです。期間限定のキャンペーン金利である場合もあるため、タイミングを見極めて利用することが重要です。

1-2. 一般申込より有利な条件を引き出せる実績

個人で金融機関に直接申し込んだ場合と比べて、INVASEを経由した方が有利な条件を引き出せる実績が多数報告されています。

これは、INVASEが金融機関にとって「審査精度の高い顧客を効率的に紹介してくれる存在」として評価されているためです。

金融機関側も、自力で集客するよりコストを抑えられるため、その分を金利優遇という形で還元できる仕組みになっています。

1-3. 2023年実績:毎月平均1.7万円の返済額削減

2023年の実績データによれば、借り換え成功者の平均で毎月1.7万円の返済額削減を実現しています。年間にすると約20万円、10年で200万円のコスト削減です。

この数字は平均値であり、借入額や金利差によってはさらに大きな削減効果を得られる可能性もあります。逆に、削減額が小さいケースもあるため、事前診断で具体的な数字を確認することが重要です。

2. バウチャー発行で投資可能額を事前把握できる安心感

2-1. 物件探しの前に融資限度額を明確化

バウチャー(借入可能額証明書)を取得しておくことで、「この物件は自分の融資枠内か」を事前に判断できます。これにより、手の届かない高額物件に時間を費やすリスクを避けられます。

不動産投資では、物件選定と融資準備を同時並行で進める必要がありますが、バウチャーがあればその順序を逆転でき、効率的に投資を進められます。

2-2. 審査否認リスクの軽減

気に入った物件を見つけてから融資審査を受けると、否決された場合に時間と労力が無駄になります。しかしバウチャーを事前に取得していれば、その範囲内で物件を選ぶため、審査否決のリスクを大幅に軽減できます。

2-3. スムーズな物件選定と投資計画の実現

融資枠が明確になっていれば、自己資金とのバランスを考えた現実的な投資計画を立てられます。無理のない範囲で物件を選定できるため、投資後のキャッシュフローも安定しやすくなります。

3. オンライン完結で時間と労力を大幅に削減

3-1. 来店不要・土日対応可能

平日の日中に金融機関や不動産会社を訪問する必要がないため、仕事で忙しいサラリーマン投資家にとって大きなメリットです。土日や夜間でも対応可能なため、ライフスタイルに合わせて手続きを進められます。

3-2. 複数物件のまとめて借り換え対応

複数の投資物件を保有している場合、それぞれのローンを個別に管理するのは煩雑です。INVASEでは、複数物件のローンをまとめて借り換えることも可能です。一本化することで、管理の手間が減るだけでなく、金利条件の改善によるコスト削減も期待できます。

3-3. 書類提出以外の煩雑な手続きを代行

金融機関とのやり取りや、審査書類の準備、条件交渉など、面倒な手続きの多くをINVASEが代行してくれます。

あなたがやるべきことは、必要書類を提出することと、最終的な契約判断をすることだけです。この手間の削減は、本業に集中したい投資家にとって非常に価値があります。

4. AIと専門家による物件分析と投資サポート

4-1. 約200万件のデータに基づくAI分析

INVASEは、約200万件もの不動産データを保有しており、AI技術を活用して物件の価値分析を行っています。過去の取引事例や市場動向を踏まえた客観的な評価が得られるため、感覚的な判断を避けられます。

4-2. 資産価値・適正賃料・利回りの自動算出

気になる物件の資産価値、適正な賃料水準、実質利回りなどを自動で算出してくれる機能も備えています。これにより、「表面利回りは高いが実質的には儲からない」といった物件を見抜くことができます。

4-3. 無料カウンセリング「Journey」での専門相談

AI分析だけでなく、人間の専門家による無料カウンセリングも受けられます。データだけでは判断しきれない部分や、あなたの個別事情に応じたアドバイスを得られる点は、機械的なサービスとの大きな違いです。投資戦略の立案から、リスク管理、出口戦略まで、総合的なサポートを受けられる体制が整っています。

借り入れ・借り換えはINVASE(インベース)にお任せ!

こんな人におすすめ:不動産投資を始めたいが銀行のローン審査に通るか不安を感じている初心者の方、複数の金融機関を比較する時間がない忙しい会社員の方に最適です。また、すでに不動産投資ローンを利用中で金利負担を減らしたい方、月々の返済額を見直してキャッシュフローを改善したい経験者の方にもおすすめです。無料で気軽に相談できるため、まずは自分の借り入れ可能額や借り換えメリットを知りたいという方にも向いています。

INVASEの借り換えサービス利用の流れと実際の手順

ステップ1:ユーザー登録から無料WEB診断まで

メールアドレスとパスワードで簡単登録

INVASEの利用を開始するには、まずユーザー登録が必要です。メールアドレスとパスワードを設定するだけで、数分で登録完了します。面倒な書類提出や審査は、この段階では不要です。

物件情報・借入情報の入力

登録後、現在保有している物件の情報(所在地、築年数、購入価格など)と、既存のローン情報(借入残高、金利、返済期間など)を入力します。

これらの情報は、借り換えによるメリット額を算出するために必要です。正確な情報を入力することで、より精度の高いシミュレーション結果が得られます。

瞬時に借り換えメリット額を算出

入力した情報をもとに、AIが瞬時に借り換えによる削減可能額を算出します。「毎月の返済額がいくら減るか」「総返済額がいくら削減できるか」といった具体的な数字が表示されるため、借り換えの価値を即座に判断できます。

この診断は完全無料で、何度でも試すことができます。複数の物件を持っている場合は、それぞれについてシミュレーションしてみると良いでしょう。

ステップ2:本審査申込みと必要書類の準備

本審査移行の判断基準

無料診断の結果、十分なメリットが見込めると判断した場合、本審査へ進みます。この時点で、あなた自身が「手数料を支払ってもメリットがあるか」を冷静に判断することが重要です。

担当者からも具体的な提案がありますが、最終判断はあなたが行います。無理に進める必要はなく、納得できない場合はこの段階で止めることも可能です。

提出が必要な書類一覧(運転免許証、収入証明書、返済予定表など)

本審査に進む場合、以下のような書類の提出が求められます。

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書(源泉徴収票、確定申告書など)

- 現在のローンの返済予定表

- 物件の登記簿謄本

- 固定資産税評価証明書

書類の種類や部数は、金融機関や物件の状況によって異なります。担当者が必要書類をリスト化して案内してくれるため、それに従って準備を進めてください。

手数料発生のタイミングと条件

重要なポイントとして、手数料が発生するのは「本審査が承認され、融資が実行された後」です。審査に落ちた場合や、途中でキャンセルした場合(本審査承認前)には、手数料は一切かかりません。

ただし、本審査承認後のキャンセルには手数料が発生する可能性があるため、申込前に十分検討してください。

ステップ3:審査結果と融資実行までの期間

最短1週間での審査結果

本審査の申し込み後、最短で1週間程度で審査結果が出ます。ただし、金融機関の混雑状況や、提出書類の不備などがあると、2週間以上かかる場合もあります。急ぎで結果が欲しい場合は、担当者に状況を確認しながら進めると良いでしょう。

金融機関との契約締結

審査が承認されたら、新しい融資先の金融機関と契約を締結します。この手続きもオンラインで完結する場合が多いですが、金融機関によっては郵送での書類やり取りが必要になることもあります。契約内容をしっかりと確認し、不明点があれば担当者に質問してください。

融資実行と手数料支払い

契約締結後、融資が実行されます。新しいローンで既存のローンを完済し、借り換えが完了します。このタイミングで、INVASEへの手数料支払いも発生します。

手数料は融資額から差し引かれる形か、別途振込で支払う形になります。支払い方法については、事前に確認しておきましょう。

INVASEで新規に不動産投資ローンを組む場合のプロセス

バウチャー(借入可能額証明書)申込から発行までの流れ

プロフィール情報の入力項目

新規で不動産投資ローンを組む場合、まずバウチャー(借入可能額証明書)の取得から始めるのが推奨されます。バウチャー申込時には、以下のような情報を入力します。

- 氏名、生年月日、連絡先

- 年収、勤務先、勤続年数

- 既存の借入状況(住宅ローン、その他のローン)

- 自己資金額

- 投資経験の有無

これらの情報をもとに、あなたがどの程度の融資を受けられる可能性があるかを判定します。

複数金融機関の審査基準との照合

INVASEは、提携している複数の金融機関の審査基準とあなたの属性情報を照合し、最も有利な条件を提示できる金融機関を選定します。

このプロセスはAIと専門スタッフの組み合わせで行われ、効率的かつ精度の高いマッチングが実現されています。

借入可能額証明書の発行

審査の結果、融資可能と判断された場合、バウチャーが発行されます。この証明書には、「最大○○万円まで融資可能」といった具体的な金額が記載されています。

バウチャーを持っていることで、不動産会社や売主に対して「融資の目途が立っている」ことを示すことができ、交渉を有利に進められます。

物件紹介から融資実行までのステップ

STEP1:提携不動産会社からの物件提案

バウチャー発行後、あなたの融資枠や投資希望に合った物件が、提携不動産会社から紹介されます。複数の物件を比較検討し、気に入ったものがあれば詳細な情報を確認します。

STEP2:収支シミュレーションの確認

気になる物件については、INVASEのツールを使って収支シミュレーションを行います。家賃収入、ローン返済額、管理費、税金などを考慮した実質的な利回りやキャッシュフローを確認できます。このシミュレーションをもとに、「本当にこの物件に投資すべきか」を冷静に判断してください。

STEP3:ローン申込と審査手続き

購入を決めたら、正式にローンの申込を行います。バウチャー発行時の情報をベースにしているため、本審査もスムーズに進むことが多いです。金融機関による物件の担保評価や、最終的な属性審査が行われ、承認されれば融資実行となります。

STEP4:気に入った物件がない場合のキャンセル可能性

重要な点として、紹介された物件が気に入らない場合、無理に購入する必要はありません。バウチャーを取得しても、物件購入に進まなければ手数料は発生しません。

あなたが納得できる物件に出会うまで、じっくりと探すことができます。ただし、バウチャーには有効期限がある場合もあるため、期限内に物件を見つけることが望ましいです。

INVASEがおすすめな人・向いていない人の判断基準

INVASEの利用に向いている投資家の特徴

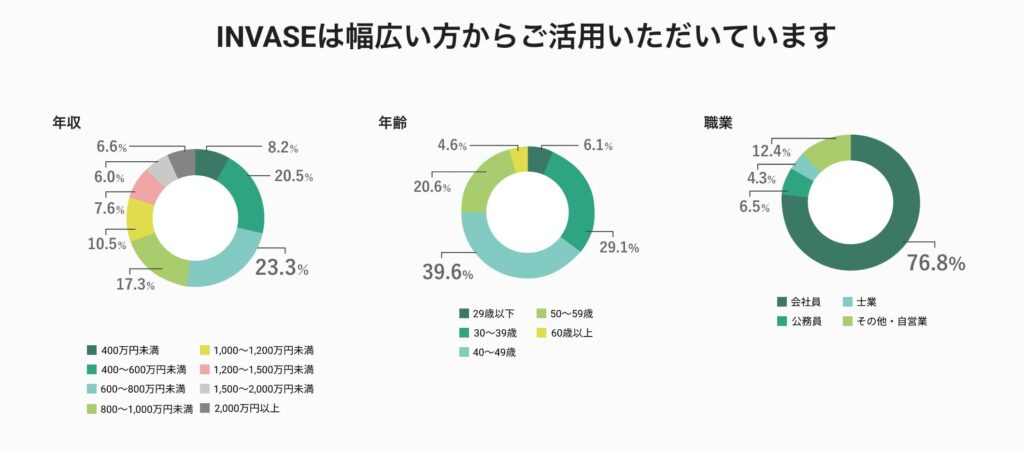

年収800万円以上の高所得者層

不動産投資ローンの審査では、年収が重要な判断材料となります。特にINVASEの提携金融機関は、一定以上の属性を求める傾向があります。年収800万円以上あれば、審査通過の可能性が高く、優遇金利の適用も受けやすくなります。

タワーマンション投資を検討している人

タワーマンションなどの高額物件への投資を検討している場合、融資額も大きくなります。INVASEを通じて優遇金利を適用できれば、数十万円単位で利息負担を減らせる可能性があります。高額物件ほど、わずかな金利差が大きな金額差につながるため、INVASEの価値が最大化されます。

すでに物件を保有しローン負担を軽減したい人

既に投資物件を保有していて、現在のローン金利が高いと感じている方には、借り換えサービスが特におすすめです。保有期間が長く、金利が高い時期に借りた方ほど、借り換えのメリットが大きくなります。

オンライン完結を好む忙しい会社員

平日に金融機関へ足を運ぶ時間が取れない、仕事が忙しくて不動産投資の手続きに時間を割けない、こうした状況の方には、オンライン完結型のINVASEが非常に便利です。夜間や休日でも手続きを進められるため、ライフスタイルに合わせた投資活動が可能になります。

INVASEが不向きな投資家のタイプ

対面での丁寧な相談を重視する人

「直接会って相談したい」「書類の説明を対面で受けたい」という方には、INVASEは不向きです。オンライン完結が前提のため、対面での面談やサポートは提供されていません。

こうしたニーズがある場合は、実店舗を持つ不動産投資会社や、地域密着型の金融機関を選ぶ方が満足度は高いでしょう。

年収や属性的に融資が厳しい層

INVASEの提携金融機関は、比較的審査基準が厳しい傾向があります。年収が低い、勤続年数が短い、既存借入が多いといった属性の場合、審査に通らない可能性が高くなります。

こうした状況の方は、まず属性を改善してから申し込むか、審査基準が緩やかな他の選択肢を検討する方が現実的です。

手数料負担を避けたい少額投資家

投資額が少額で、融資額も1,000万円以下といった規模の場合、手数料の下限38.5万円が相対的に大きな負担となります。

削減できる金利分や、優遇される条件が手数料を上回らなければ、利用するメリットは薄いです。少額投資の場合は、手数料無料の他のサービスや、直接金融機関に申し込む方が得策かもしれません。

自力で金融機関交渉できる経験豊富な投資家

不動産投資の経験が豊富で、自力で複数の金融機関と交渉できるノウハウを持っている方には、INVASEを使う必要性は低いでしょう。

仲介手数料を支払うよりも、直接交渉した方がトータルコストを抑えられる可能性があります。INVASEは、初心者から中級者向けのサービスと考えるのが適切です。

INVASEと他の不動産投資ローンサービスとの比較

直接金融機関に申し込む場合との違い

金利条件の差

直接金融機関に申し込む場合と比べて、INVASEを経由した方が優遇金利を受けられるケースが多いです。これは、INVASEが金融機関にとって優良顧客を効率的に紹介してくれる存在であるため、その見返りとして金利優遇が提供される仕組みです。

一方で、既に金融機関と良好な取引関係がある場合や、他の金融商品を利用している場合には、直接申し込んだ方が有利な条件を引き出せることもあります。

手続きの煩雑さ

直接金融機関に申し込む場合、書類準備から審査対応、条件交渉まで全て自分で行う必要があります。複数の金融機関を比較しようとすると、その手間は倍増します。INVASEを使えば、これらの手続きの大部分を代行してもらえるため、時間と労力を大幅に削減できます。

審査通過率への影響

INVASEは、あなたの属性に合った金融機関を選定してくれるため、審査通過率が高まる可能性があります。

自力で申し込む場合、審査基準と自分の属性が合わず、無駄に審査落ちを繰り返すリスクがあります。ただし、INVASEを使っても100%審査に通るわけではないため、過度な期待は禁物です。

他の不動産投資仲介サービスとの差別化ポイント

バウチャーサービスの有無

INVASEの大きな特徴の一つが、バウチャー(借入可能額証明書)の発行サービスです。多くの不動産投資仲介サービスでは、物件紹介が先行し、融資の可否は後回しになりがちです。

INVASEは融資可能額を先に明確化できるため、現実的な投資計画を立てやすいという差別化ポイントがあります。

オンライン完結度合い

他の仲介サービスでは、対面での面談や、店舗訪問が必要なケースも多いです。INVASEは完全オンライン完結型であり、この点で利便性が高いと言えます。ただし、前述の通り対面を重視する層には不向きなため、この点は一長一短です。

手数料体系の比較

INVASEの手数料は、成果報酬型で明確に設定されています。他のサービスでは、手数料体系が不透明だったり、隠れたコストが発生したりすることもあります。

透明性という点ではINVASEに優位性がありますが、手数料の水準自体は決して安くはありません。他社と比較する際は、手数料の金額だけでなく、提供されるサービスの質や、実際に得られるメリットも含めて総合的に判断してください。

まとめ

INVASE(インベース)は、東証グロース上場企業である株式会社MFSが運営する、不動産投資に特化したオンラインプラットフォームです。

口コミや評判を総合的に見ると、金利削減の実績やオンライン完結の利便性に対する高評価がある一方で、手数料の高さや審査時間への不満も存在します。

サービスそのものが「怪しい」わけではなく、上場企業としての透明性や、成果報酬型の明確な手数料体系は信頼に値します。

しかし、仲介サービスである以上、融資承認が保証されるわけではなく、提携不動産会社からの物件紹介にはビジネスモデル上の利益相反リスクも存在します。

あなたがINVASEを利用すべきかどうかは、年収や投資規模、手数料とメリットのバランス、オンライン完結という形式が自分に合うかどうかで判断してください。

無料診断やバウチャー発行は費用がかからないため、まずは試してみて、具体的な数字をもとに冷静に検討することをおすすめします。

不動産投資は大きな資金が動く重要な判断です。INVASEはその判断を助けるツールの一つであり、最終的な投資責任はあなた自身にあります。本記事で紹介した情報を参考に、納得のいく投資判断を行ってください。

INVASEに関するよくある質問(Q&A)

Q1:審査に落ちた場合も手数料は発生しますか?

いいえ、審査に落ちた場合、手数料は一切発生しません。INVASEの手数料は成果報酬型であり、融資が実行された場合にのみ支払いが発生します。

そのため、審査に落ちたり、途中でキャンセルした場合には費用負担はありません。この点は安心材料の一つです。

Q2:バウチャー発行だけでもキャンセル料はかかりますか?

バウチャー(借入可能額証明書)の発行だけで、物件購入やローン実行に進まなかった場合、キャンセル料や手数料は発生しません。バウチャーは、あなたの融資可能額を事前に把握するためのツールであり、発行自体は無料です。

ただし、本審査承認後にキャンセルする場合には手数料が発生する可能性があるため、本審査に進む前に十分検討してください。

Q3:サブリース契約物件でも借り換えできますか?

サブリース契約の物件でも、ケースによっては借り換え可能です。ただし、サブリース契約の内容や、金融機関の審査基準によって対応が異なります。

まずはINVASEの無料診断を受けて、担当者に相談してみることをおすすめします。サブリース契約の詳細を伝えた上で、借り換えの可否や条件を確認しましょう。

Q4:住宅ローンから投資ローンへの切り替えは可能ですか?

住宅ローンで購入した物件を賃貸に出している場合、投資ローンへの切り替えが必要になるケースがあります。INVASEでは、こうした切り替えにも対応していますが、金融機関によって可否が異なります。

住宅ローンは投資用途での使用が契約違反となる場合もあるため、早めに相談し、適切な手続きを進めることが重要です。

Q5:提携不動産会社以外で見つけた物件でも融資相談できますか?

はい、可能です。あなたが自分で見つけた物件について、INVASEを通じて融資相談をすることができます。提携不動産会社の物件に限定されているわけではありません。

ただし、INVASEから物件紹介を受ける場合と比べて、対応やサポートの内容が異なる可能性があるため、事前に確認しておくと良いでしょう。

Q6:複数物件をまとめて借り換えることは可能ですか?

はい、複数の投資物件のローンをまとめて借り換えることが可能です。複数物件を一本化することで、管理の手間が減り、全体の金利条件も改善される可能性があります。

まとめて借り換える場合、手数料の計算方法や審査のプロセスが通常と異なる場合があるため、詳細は担当者に確認してください。

メリット:

- 銀行のローン審査に通るか事前に確認できるため、時間と労力を無駄にせず効率的に不動産投資を進められる。

- 無理な借り入れ条件を避けることができ、自分の収入や返済能力に合った現実的な資金計画が立てられる。

- 借り換えによる金利削減効果や月々の返済額軽減を具体的な数字で把握でき、判断材料が明確になる。

- 完全無料で利用できるため、費用負担なく専門家のアドバイスを受けられる。

- 自宅からオンラインで申し込みが完結するため、忙しい方でも隙間時間に手続きできる。

- バウチャーサービスと借り換えサービスの両方を提供しており、投資初心者から経験者まで幅広く対応している。

デメリット:

- サービス利用には個人情報や収入状況などの詳細な情報提供が必要となる。

- 最終的な融資判断は各金融機関が行うため、必ずしも希望通りの条件で借り入れや借り換えができるとは限らない。

- 借り換え時には事務手数料や登記費用などの諸費用が別途発生する場合がある。