不動産投資を検討するあなたは、ネット上で「日本財託 やばい」という検索ワードを目にしたことがあるかもしれません。果たして本当にその評判は「やばい」のでしょうか?

結論から言えば、日本財託の口コミや評判は否定的な意見も一部に見られるものの、実際は堅実で安定志向の投資を評価する声が多く、全体的には高評価です。

設立から33年以上の実績を持ち、中古ワンルームマンション投資に特化した独自のビジネスモデルで、入居率98%超という業界最高水準の管理力を誇っています。

ただし、物件価格が相場より高めという指摘や、非公開物件が多く事前比較がしにくいという課題も存在します。

この記事では、日本財託の実態を利用者の声とともに徹底分析し、メリット・デメリット双方を客観的に解説します。あなたが投資判断をする上で必要な情報を、包み隠さずお伝えします。

目次

- 1 日本財託とは?中古ワンルーム投資に特化した不動産会社の実態

- 2 【利用者の声】日本財託の口コミ・評判を徹底分析

- 3 日本財託で中古ワンルーム投資を始める8つのメリット

- 4 見逃せない日本財託の6つのデメリットと注意点

- 5 日本財託での投資で失敗しないための7つの実践対策

- 6 日本財託利用者のリアルな運用実績と体験談

- 7 日本財託で中古ワンルーム投資を始める完全ガイド【6ステップ】

- 8 日本財託の無料セミナー・個別相談を最大活用する戦略

- 9 日本財託 Vs. 主要不動産投資会社【5社詳細比較】

- 10 まとめ

- 11 日本財託の中古ワンルーム投資に関する疑問解消【Q&A】

- 11.1 Q1:なぜ中古ワンルームマンションに特化しているの?

- 11.2 Q2:仲介手数料0円なのに利益が出る仕組みは?

- 11.3 Q3:物件価格が高いと言われる理由は?

- 11.4 Q4:空室保証の適用条件と免責期間は?

- 11.5 Q5:滞納保証はどこまでカバーしてくれる?

- 11.6 Q6:管理費月額3,300円に含まれるサービスは?

- 11.7 Q7:入居率98%超を維持できる理由は?

- 11.8 Q8:非公開物件が多い理由は?購入前に比較できない?

- 11.9 Q9:新耐震基準適合物件のみを扱う理由は?

- 11.10 Q10:住宅ローンが残っていても投資用ローンは組める?

- 11.11 Q11:確定申告のサポートは受けられる?

- 11.12 Q12:将来的に物件を売却する時のサポートは?

- 11.13 Q13:複数物件を購入する場合の融資条件は?

- 11.14 Q14:築年数が古い中古物件のリスクは?

- 11.15 Q15:オーナー専用ポータルでできることは?

日本財託とは?中古ワンルーム投資に特化した不動産会社の実態

日本財託を理解する上で、まず押さえておくべきはその事業内容と企業としての実績です。中古ワンルームマンション投資という特定分野に徹底的に特化し、33年以上にわたって培ってきたノウハウが同社の強みです。

ここでは、日本財託の企業概要から事業戦略、そしてビジネスモデルまでを詳しく見ていきます。

企業概要と33年の実績が示す信頼性

日本財託は、長年の実績を持つ不動産投資会社として、多くの投資家から注目されています。その信頼性の根拠となるのは、一貫した事業方針と実績です。

株式会社日本財託の基本情報と設立背景

株式会社日本財託は、バブル崩壊後の1990年代に設立されました。当時の経済状況を背景に、サラリーマンでも始めやすい不動産投資の形として「中古ワンルーム投資」に着目したのが同社の始まりです。

設立以来、東京都内の中古ワンルームマンションに特化することで、専門性を高めてきました。新築物件や一棟マンションなど他の投資形態には手を広げず、あくまで中古ワンルームという一点に集中する戦略が、33年以上の実績につながっています。

この長期にわたる事業継続は、不動産投資という長期的な視点が必要な分野において、顧客にとって大きな安心材料となります。投資後も継続的なサポートが必要だからこそ、企業の安定性は重要な判断材料です。

累計販売戸数と管理戸数の推移

日本財託の累計販売戸数は数万戸に達し、管理戸数も増加傾向にあります。具体的な数字は公式サイトや最新の資料で確認できますが、この数字は同社のビジネスモデルが市場に受け入れられてきた証拠と言えます。

販売戸数だけでなく、管理戸数が伸びている点も注目すべきポイントです。販売後も継続して管理を任されているということは、オーナーが同社の管理サービスに満足している裏付けになります。

不動産投資では、購入後の管理こそが収益性を左右するため、管理戸数の増加は顧客満足度の高さを示す指標です。

また、長期にわたって物件を管理し続けることで、地域の賃貸市場に関する深いデータも蓄積されます。この情報は新たな物件選定や賃料設定に活かされ、入居率の高さにもつながっています。

中古ワンルームマンション専門という明確な事業戦略

日本財託の最大の特徴は、中古ワンルームマンション投資という分野に徹底的に特化している点です。この明確な事業戦略には、確固たる理由があります。

東京23区に特化する理由と市場分析

日本財託が取り扱うのは、東京23区内の中古ワンルームマンションに限定されています。これは、同社が市場分析に基づいて戦略的に選択した結果です。

東京23区は日本最大の人口集積地であり、単身世帯の人口も継続的に増加しています。地方から東京への人口流入は今後も続くと予測され、ワンルームマンションの賃貸ニーズは安定して高い水準を保っています。

地方都市や郊外エリアと比較して、東京23区は空室リスクが低く、賃料相場も安定しています。人口減少が進む地方とは対照的に、東京の賃貸市場は構造的な需要があるため、長期投資に適しているのです。

また、交通インフラが充実しており、どの駅周辺でも一定の賃貸需要が見込めます。この市場の安定性こそが、日本財託が東京23区に特化する最大の理由です。

新耐震基準(昭和56年以降)を条件とする安全性

日本財託が取り扱う物件は、すべて昭和56年(1981年)以降に建てられた新耐震基準適合物件です。これは、入居者の安全性とオーナーのリスク管理の両面から重要な条件です。

新耐震基準は、1981年6月に施行された建築基準法の改正で導入されました。それ以前の旧耐震基準の建物と比較して、大地震に対する耐震性が格段に向上しています。

実際、1995年の阪神・淡路大震災や2011年の東日本大震災でも、新耐震基準の建物は倒壊リスクが大幅に低いことが実証されました。

不動産投資において、建物の安全性は入居率や資産価値に直結します。耐震性の低い物件は、入居希望者から敬遠されるだけでなく、将来的な修繕費用も高額になる可能性があります。

日本財託が新耐震基準を条件とすることで、オーナーは長期的に安心して保有できる物件を手に入れることができます。この基準設定は、同社の堅実な投資方針を象徴しています。

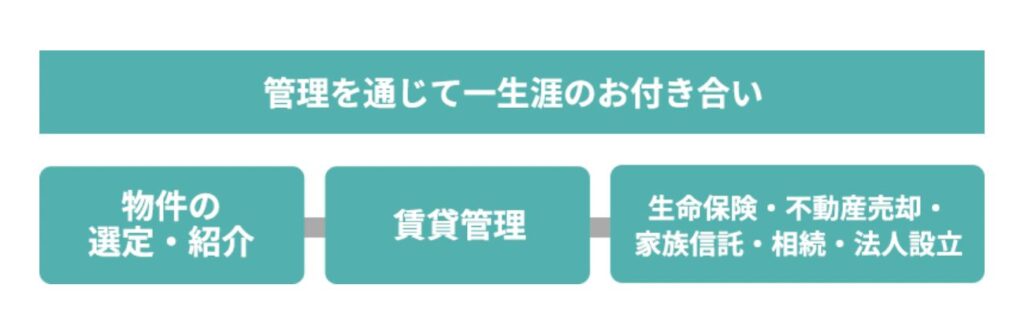

販売から管理まで一貫体制のビジネスモデル

日本財託のビジネスモデルの特徴は、物件の仕入れから販売、管理、運営までをすべて自社で行うワンストップサービスにあります。この一貫体制が、高い入居率と顧客満足度につながっています。

仕入れ・販売・管理・運営のワンストップサービス

一般的な不動産投資では、物件の販売会社と管理会社が別々であることが多く、それぞれと契約を結ぶ必要があります。しかし日本財託では、すべてのプロセスを一社で完結できます。

仕入れ段階では、独自のネットワークと市場分析に基づいて、投資価値の高い物件を選定します。販売時には売主として直接取引するため、仲介手数料が発生しません。これは、オーナーにとって初期コストの削減につながります。

購入後の管理・運営も自社で行うため、責任の所在が明確です。問い合わせ窓口が一本化されているので、何か問題が起きた際もスムーズに対応してもらえます。

また、長期的な関係構築ができるため、オーナーの投資戦略や状況を理解した上でのサポートが可能です。複数物件を購入する場合も、一貫して同じ担当者に相談できるメリットがあります。

このワンストップサービスは、不動産投資初心者にとって特に心強いシステムです。複雑な手続きや複数の業者とのやり取りに不安を感じる方でも、日本財託なら一社で完結できます。

自社管理による高入居率98%超の仕組み

日本財託が誇る入居率98%超という数字は、業界最高水準です。この高入居率を実現できる背景には、自社管理ならではの仕組みがあります。

まず、自社で管理することで、物件の状態や賃貸市場の動向をリアルタイムで把握できます。空室が発生した場合も、迅速に募集活動を開始し、適正な賃料設定と効果的な広告戦略で早期の入居者確保を目指します。

日本財託は独自の賃貸ネットワークを構築しており、多くの不動産仲介会社と連携しています。空室情報を広く流通させることで、入居希望者との接点を最大化しています。

また、入居審査から契約手続き、入居後のトラブル対応まで、すべて自社で対応できる体制が整っています。入居者からの問い合わせにも迅速に対応することで、満足度を高め、長期入居につなげています。

長期入居が実現すれば、空室期間が短縮され、結果として高い入居率が維持できます。この好循環が、98%超という驚異的な数字を支えているのです。

自社管理だからこそ、販売時の物件選定にも管理しやすさという視点が加わります。立地や建物の状態など、管理会社としての経験が物件選びにフィードバックされることで、質の高い物件のみを提供できる仕組みが完成しています。

【利用者の声】日本財託の口コミ・評判を徹底分析

実際に日本財託を利用したオーナーたちは、どのような評価をしているのでしょうか?ここでは、肯定的な口コミと否定的な口コミの両方を紹介し、「やばい」と言われる背景の真相に迫ります。

肯定的な口コミから見える日本財託の強み

多くのオーナーが日本財託のサービスに満足しており、具体的な評価ポイントが見えてきます。特に初期費用の抑制やサポート体制に関する声が目立ちます。

1.「仲介手数料0円で初期費用を抑えられた」オーナーの声

不動産購入時には通常、物件価格の3%+6万円という仲介手数料が発生します。3,000万円の物件なら約100万円もの費用です。日本財託では売主として直接販売するため、この仲介手数料が不要になります。

「初めての不動産投資で資金に余裕がなかったので、仲介手数料が0円というのは本当に助かりました。その分を頭金に回せたので、ローン返済の負担も軽減できました」という声があります。

初期費用を抑えられることで、投資のハードルが下がり、サラリーマンでも始めやすいのが日本財託の魅力です。この点は、多くの初心者投資家から高く評価されています。

2.「管理費月額3,300円の明確な料金体系が安心」という評価

不動産管理では、管理費が賃料の5%など変動制の場合もあり、予算管理が複雑になることがあります。日本財託では月額3,300円の定額制を採用しており、費用が明確です。

「賃料が変動しても管理費は定額なので、毎月の収支計算がシンプルで助かっています。不透明な費用が一切なく、安心して任せられます」という評価が多く見られます。

定額制であることで、長期的な収支シミュレーションも立てやすくなります。予想外の費用が発生しないため、計画的な資産形成が可能です。

3.「空室保証・滞納保証で安心して運用できる」経験談

不動産投資の最大のリスクは空室と家賃滞納です。日本財託では、この2つのリスクに対するダブル保証制度を提供しています。

「実際に1ヶ月ほど空室期間がありましたが、保証制度のおかげで収入が途絶えることはありませんでした。精神的にも非常に楽でした」という経験談があります。

また、「入居者が家賃を滞納した際も、すぐに対応してもらえて、私には一切負担がありませんでした」という声も。

この保証制度があることで、特に投資初心者は安心して不動産投資を始められます。リスクを最小限に抑えながら、安定した収入を得られる仕組みが整っているのです。

4.「担当者のサポートが手厚く初心者でも始めやすい」感想

不動産投資の専門知識がない初心者にとって、サポート体制は重要な判断材料です。日本財託では、購入前の相談から購入後の運用まで、担当者が継続的にサポートします。

「不動産投資の知識が全くない状態でしたが、担当者が丁寧に説明してくれて、疑問点もすべて解消できました。購入後も定期的に連絡をくれるので、安心感があります」という声が多数あります。

特に税務相談や確定申告のサポートまで対応してもらえる点が高く評価されています。投資を始めた後も、長期的にパートナーとして関係が続くことが、日本財託の強みです。

否定的な口コミが浮き彫りにする課題点

一方で、日本財託には否定的な評価も存在します。これらの声は、投資判断をする上で無視できない重要な情報です。

1.「物件価格が相場より高いと感じた」という指摘

最も多い否定的な口コミが、物件価格に関するものです。「同じエリアの似た物件と比較すると、日本財託の物件は1〜2割ほど高い印象を受けた」という声があります。

売主として直接販売するため仲介手数料は不要ですが、物件価格自体に利益が上乗せされているという見方です。他社で購入した場合と比較すると、トータルコストではあまり差がなかったという指摘もあります。

価格が高めに設定されている分、利回りは低くなる傾向があります。高利回りを追求する投資家にとっては、物足りなさを感じる可能性があります。

2.「非公開物件が多く事前に比較しにくい」不満

日本財託では、多くの物件が非公開となっており、セミナーや個別相談に参加しないと詳細を知ることができません。

「インターネットで物件情報を公開していないので、他社の物件と比較検討しにくかった」という不満の声があります。複数の会社を比較したい投資家にとっては、情報収集に手間がかかります。

非公開にする理由として、優良物件を会員限定で提供するという方針があるようですが、透明性を重視する投資家からは批判的に受け止められることもあります。

3.「利回りが低めで収益性に疑問」との声

中古ワンルームマンション投資は、一棟マンションや地方物件と比較すると、利回りが低い傾向があります。日本財託の物件も例外ではなく、表面利回りは4〜5%程度が中心です。

「もっと高い利回りの物件を期待していたが、シミュレーションしてみると手元に残る収益が少なかった」という声があります。

ただし、利回りが低い代わりに、空室リスクや価格下落リスクも低いという特性があります。ハイリスク・ハイリターンを求める投資家には向きませんが、堅実な資産形成を目指す方には適しています。収益性だけでなく、リスクとのバランスで判断することが重要です。

4.「営業の連絡が頻繁で負担に感じた」経験

セミナーや資料請求後に、営業担当から頻繁に連絡が来るという声もあります。「興味があって資料請求したものの、まだ購入を決めていない段階で何度も電話がかかってきて、少し負担に感じました」という経験談があります。

熱心なサポートと受け取る人もいれば、プレッシャーに感じる人もいるでしょう。自分のペースで検討したい方は、最初に連絡頻度について希望を伝えるとよいかもしれません。

口コミ総評|「やばい」と言われる背景の真相

肯定的・否定的な口コミを総合すると、「やばい」という評判の背景が見えてきます。

物件価格の高さや非公開物件が多い点、利回りの低さなどが、一部の投資家から「やばい」と表現される要因です。

特に、高利回りを求める投資家や、情報の透明性を重視する人からは、批判的な声が上がりやすいのです。

一方で、堅実で安定志向の投資を求める人からは高く評価されています。入居率98%超の管理力、充実した保証制度、手厚いサポート体制など、リスクを抑えた投資を実現できる点が支持されています。

結論として、日本財託は「危険な会社」という意味での「やばい」ではなく、投資スタイルの合う・合わないがはっきり分かれる会社と言えます。あなたの投資目的やリスク許容度によって、評価は大きく変わるでしょう。

短期的な高収益を求めるのではなく、長期的に安定した資産形成を目指すなら、日本財託は有力な選択肢になります。

日本財託で中古ワンルーム投資を始める8つのメリット

日本財託を通じて不動産投資を始めるメリットは多岐にわたります。ここでは、同社ならではの8つの強みを詳しく解説します。

メリット ①:業界最高水準の入居率98%超を維持する管理力

日本財託の最大の強みは、98%を超える高い入居率です。この数字は業界でもトップクラスであり、オーナーにとって安定収入を実現する基盤となります。

入居率が高いということは、空室期間が短く、継続的に賃料収入が得られるということです。不動産投資における最大のリスクは空室ですから、この高入居率は大きな安心材料です。

自社管理による迅速な対応、独自の賃貸ネットワーク、適正な賃料設定など、複数の要素が組み合わさってこの数字を実現しています。33年以上にわたって培われたノウハウが、数字となって表れているのです。

メリット ②:仲介手数料0円で初期コストを大幅削減

不動産購入時の仲介手数料は、投資家にとって大きな負担です。日本財託では、この費用が一切かかりません。

一般的な仲介手数料との比較

通常、不動産を購入する際には「物件価格の3%+6万円+消費税」という仲介手数料が発生します。

例えば、3,000万円の物件を購入する場合:

- 仲介手数料:3,000万円×3%+6万円=96万円

- 消費税:96万円×10%=9.6万円

- 合計:約106万円

この金額が不要になることで、初期投資を大幅に抑えられます。

売主として直接販売する仕組み

日本財託が仲介手数料0円を実現できるのは、売主として直接販売しているからです。仕入れた物件を自社で保有し、オーナーに直接販売するため、仲介業者を挟みません。

この仕組みにより、仲介手数料分のコストを削減できるだけでなく、物件の詳細情報を正確に把握している売主から直接購入できる安心感もあります。

メリット ③:月額3,300円の定額管理費で予算管理が容易

管理費は、不動産投資における重要なランニングコストです。日本財託では、月額3,300円の定額制を採用しています。

多くの管理会社では賃料の5%など変動制を採用していますが、定額制なら賃料が変動しても管理費は一定です。

例えば、賃料10万円の物件なら、変動制では5,000円の管理費が必要ですが、日本財託なら3,300円で済みます。

また、定額制は長期的な収支計画が立てやすいメリットがあります。将来の賃料変動に関係なく、管理費は固定されているため、正確なシミュレーションが可能です。

メリット ④:空室保証・滞納保証のダブル保証制度

不動産投資の2大リスクである空室と家賃滞納。日本財託では、この両方に対する保証制度を提供しています。

空室時の賃料保証内容

空室が発生した場合でも、一定期間は賃料相当額が保証されます。この保証により、空室期間中も収入が途絶えることなく、ローン返済や生活費への影響を最小限に抑えられます。

保証期間や条件は物件によって異なるため、契約時に詳細を確認することが重要です。一般的には、一定の免責期間後に保証が適用されます。

滞納発生時の対応フロー

入居者が家賃を滞納した場合、日本財託が代わりに賃料を支払います。オーナーは、滞納によるキャッシュフローの悪化を心配する必要がありません。

滞納者への督促や、場合によっては法的手続きも日本財託が代行します。精神的にも経済的にも、オーナーの負担を大幅に軽減する仕組みです。

このダブル保証制度があることで、不動産投資初心者でも安心してスタートできます。

メリット ⑤:新耐震基準適合物件のみで安全性確保

日本財託が取り扱うのは、すべて昭和56年以降に建てられた新耐震基準適合物件です。

新耐震基準は、震度6強〜7程度の大地震でも倒壊しないことを目標に設計されています。旧耐震基準の建物と比較して、地震リスクが大幅に低減されています。

地震大国である日本において、建物の耐震性は投資判断の重要な要素です。入居者の安全を守るだけでなく、建物の資産価値維持にもつながります。

新耐震基準の物件は、入居希望者からの人気も高く、空室リスクの低減にも貢献します。安全性と収益性の両面から、この基準設定は大きなメリットです。

メリット ⑥:オーナー専用ウェブポータルで24時間管理可能

日本財託では、オーナー専用のウェブポータルを提供しています。このシステムを通じて、24時間いつでも物件情報や収支状況を確認できます。

ポータルでは、月次の収支報告、入居者情報、契約状況、修繕履歴などが一元管理されています。パソコンやスマートフォンから簡単にアクセスでき、リアルタイムで最新情報を把握できます。

遠方に住んでいるオーナーや、仕事が忙しくて営業時間内に連絡できない方にとって、このオンラインシステムは非常に便利です。また、確定申告に必要な資料もダウンロードできるため、税務処理の手間も軽減されます。

メリット ⑦:税務・相続相談ができるオーナー事務局サポート

不動産投資には、税務や相続など複雑な専門知識が必要になることがあります。日本財託では、オーナー事務局を通じて、これらの相談にも対応しています。

確定申告の方法、減価償却の計算、相続税対策としての活用法など、専門的な内容も相談できます。税理士と連携したサポート体制も整っており、必要に応じて専門家を紹介してもらえます。

不動産投資は購入して終わりではなく、長期的な運用と出口戦略が重要です。ライフステージの変化に応じた相談ができることは、長期的なパートナーとして信頼できる要素です。

メリット ⑧:充実した無料セミナーと個別相談会

日本財託では、不動産投資初心者向けの無料セミナーを定期的に開催しています。これから投資を始める方にとって、知識を身につける絶好の機会です。

セミナー内容と開催頻度

セミナーでは、不動産投資の基礎知識、中古ワンルーム投資のメリット・デメリット、実際の運用事例、リスクとその対策などが詳しく解説されます。

開催頻度は高く、ほぼ毎週末に複数回開催されています。参加しやすいスケジュールが組まれているため、仕事が忙しい方でも参加の機会があります。

オンライン・対面の選択肢

セミナーは、オンラインと対面の両方で開催されています。遠方に住んでいる方や、移動時間を節約したい方はオンラインで参加できます。

対面セミナーでは、直接質問したり、他の参加者と情報交換したりできるメリットがあります。自分のスタイルに合わせて選択できる柔軟性が魅力です。

セミナー後には個別相談会も実施されており、自分の状況に合わせた具体的なアドバイスを受けられます。この無料サポートを活用することで、投資判断に必要な情報を十分に収集できます。

見逃せない日本財託の6つのデメリットと注意点

メリットがある一方で、日本財託にはデメリットや注意すべき点も存在します。投資判断を誤らないために、これらの課題を正確に理解しておくことが重要です。

デメリット ①:中古ワンルーム限定で投資の選択肢が狭い

日本財託は中古ワンルームマンション専門であり、それ以外の投資形態は取り扱っていません。

新築・一棟物件を検討できない制約

新築マンションや一棟マンション、アパート経営などに興味がある方には、日本財託は選択肢になりません。

新築物件は中古と比較して、入居者を集めやすく、当初の修繕費が少ないというメリットがあります。一棟物件は、土地も含めて所有できるため、資産価値が高いという特徴があります。

これらの投資形態を検討したい方は、他社も併せて比較する必要があります。

ファミリー向け物件の取扱なし

ワンルームマンション専門のため、2LDKや3LDKなどのファミリー向け物件は取り扱っていません。

ファミリー向け物件は、入居期間が長い傾向があり、安定した収入が見込めるメリットがあります。子供の学区などの理由で、長期間住み続けるケースが多いからです。

こうした投資戦略を考えている方には、日本財託は適していません。

デメリット ②:物件価格が市場相場より高めの傾向

口コミでも指摘されていた通り、日本財託の物件は価格が高めに設定されている傾向があります。

売主直売ゆえの価格設定

仲介手数料は0円ですが、物件価格自体に利益が上乗せされているため、トータルコストで見ると割高になるケースがあります。

売主として物件を仕入れ、管理サービスも含めた総合的な価値を提供する対価として、価格設定がなされています。サービスの質と価格のバランスをどう評価するかは、投資家それぞれの判断になります。

利回りへの影響

物件価格が高いということは、利回りが低くなることを意味します。同じ賃料でも、購入価格が高ければ利回りは下がります。

表面利回り4〜5%程度が中心となり、実質利回りはさらに低くなります。高利回りを追求する投資家にとっては、物足りない数字かもしれません。

ただし、利回りが低い代わりに、立地や建物の質、管理サービスの充実度が高いという側面もあります。リスクとリターンのバランスで判断することが大切です。

デメリット ③:非公開物件が中心で事前比較が困難

日本財託の物件情報は、多くが非公開となっています。

物件情報の透明性に関する懸念

インターネット上で物件情報を公開していないため、セミナーや個別相談に参加しないと詳細がわかりません。

複数の会社の物件を効率的に比較したい投資家にとっては、情報収集の手間が増えます。物件の立地、築年数、価格、利回りなどを事前に知ることができないため、比較検討のハードルが高くなります。

透明性を重視する投資家からは、この方針に対する不満の声も上がっています。ただし、日本財託側の意図としては、優良物件を会員限定で提供し、安易な転売を防ぐという目的があるようです。

デメリット ④:対象エリアが東京23区に限定

日本財託が取り扱うのは、東京23区内の物件のみです。

地方都市での投資希望者には不向き

地方都市や郊外エリアで不動産投資をしたい方には、日本財託は選択肢になりません。

地方物件は東京と比較して価格が安く、表面利回りが高い傾向があります。自分の住んでいる地域で投資したいという希望がある方も、日本財託では対応できません。

ただし、東京23区に特化することで専門性を高め、高い入居率を実現しているという側面もあります。エリア限定はデメリットであると同時に、強みでもあるのです。

デメリット ⑤:保証制度の免責期間と適用条件の確認必須

空室保証・滞納保証というダブル保証制度は魅力的ですが、適用条件を正確に理解しておく必要があります。

空室保証の詳細条件

空室保証には、通常、免責期間が設定されています。空室発生から一定期間(例えば1ヶ月)は保証の対象外となり、その後から保証が適用されるケースが一般的です。

また、保証される賃料額や保証期間にも条件があります。契約時に、具体的な保証内容を書面で確認することが重要です。

滞納保証の適用範囲

滞納保証についても、適用条件を確認しましょう。滞納発生からどのタイミングで保証が開始されるのか、保証される金額の上限はあるのか、といった詳細を把握しておく必要があります。

保証制度があるからといって、すべてのリスクがゼロになるわけではありません。条件を理解した上で、自分のリスク許容度と照らし合わせて判断することが大切です。

デメリット ⑥:長期保有前提で短期転売には不向き

日本財託の投資スタイルは、長期保有を前提としています。短期的な売却益(キャピタルゲイン)を狙う投資には適していません。

中古ワンルームマンション投資は、家賃収入(インカムゲイン)を長期的に得ることで、ローン返済と資産形成を両立させる投資戦略です。

購入後数年で売却しようとすると、購入時の諸費用や売却時の仲介手数料などを考慮すると、利益が出にくい構造になっています。

最低でも10年以上、できれば20〜30年の長期保有を前提に投資計画を立てる必要があります。短期で資金を回収したい方や、市場の値上がりを狙った投資をしたい方には、日本財託のビジネスモデルは合わないでしょう。長期的な視点で堅実に資産を増やしたい方に向いている投資スタイルだと言えます。

日本財託での投資で失敗しないための7つの実践対策

不動産投資で失敗しないためには、事前の準備と慎重な検討が不可欠です。ここでは、日本財託で投資を始める際に押さえておくべき7つの実践対策を詳しく解説します。

失敗回避策 ①:物件価格の妥当性を複数社と比較検証

日本財託の物件価格は東京23区という立地を考えれば妥当な範囲ですが、それでも他社と比較検証することは重要です。

同じエリア、同じ築年数、同じ間取りの物件を複数の不動産投資会社で調べ、価格相場を把握しましょう。REINSや不動産情報サイトを活用すれば、市場価格のおおよその目安がつかめます。

比較する際は、物件価格だけでなく、仲介手数料や管理費、リフォーム費用などの諸費用も含めた総額で判断してください。

日本財託は仲介手数料が無料なので、見かけの物件価格がやや高くても、トータルコストでは他社と変わらない場合もあります。複数社の見積もりを取ることで、冷静に判断できる材料が揃います。

失敗回避策 ②:利回りだけでなく総合的な収支計算を実施

不動産投資において利回りは重要な指標ですが、利回りだけで判断するのは危険です。表面利回りと実質利回りの違いを理解し、正確な収支計算を行いましょう。

表面利回り Vs. 実質利回りの違い

表面利回りは、年間家賃収入を物件価格で割った単純な数値です。一方、実質利回りは、管理費や修繕積立金、固定資産税などの費用を差し引いた実際の収益を反映した数値です。

例えば、表面利回り6%の物件でも、諸費用を引くと実質利回りは3〜4%程度になることも珍しくありません。投資判断をする際は、必ず実質利回りで検討しましょう。

管理費・修繕積立金・税金を含めた計算

月々のキャッシュフローを正確に把握するためには、以下の費用をすべて織り込んだ計算が必要です。

- 管理費:賃貸管理や建物管理にかかる月額費用

- 修繕積立金:将来の大規模修繕に備えた積立金

- 固定資産税・都市計画税:毎年納める税金

- ローン返済額:金利や返済期間によって変動

- 火災保険料:年間数万円程度

これらすべてを差し引いた上で、手元に残る実際の収益を確認してください。シミュレーションツールを活用するか、担当者に詳細な収支表を作成してもらうと良いでしょう。

失敗回避策 ③:保証制度の詳細条件を契約前に確認

日本財託ではサブリース保証制度を提供していますが、保証内容や適用条件、除外項目などを契約前にしっかり確認することが重要です。

保証の期間、保証賃料の見直しタイミング、免責事項(オーナー負担となるケース)などが明記されているかをチェックしましょう。

特に、保証賃料が市場相場より低く設定されていないか、保証内容が途中で変更される可能性はないかなど、細かい部分まで確認してください。契約書の文言が難解な場合は、担当者に具体例を挙げて説明してもらうことをお勧めします。

失敗回避策 ④:セミナー参加後の即決を避け熟考期間を確保

日本財託では定期的にセミナーを開催しており、その場で物件紹介が行われることもあります。

セミナーの雰囲気や担当者の熱意に押されて即決してしまうケースがありますが、これは避けるべきです。どんなに魅力的な物件でも、冷静に検討する時間を確保しましょう。

中古物件は早いもの勝ちという側面もありますが、焦って購入して後悔するよりも、十分に検討した上で納得して購入する方が長期的には成功につながります。最低でも数日間は考える時間を取り、家族や信頼できる第三者に相談することをお勧めします。

失敗回避策 ⑤:複数物件の提案を受けて比較検討

1つの物件だけを見て判断するのではなく、複数の物件を比較検討することが重要です。日本財託には豊富な物件在庫がありますので、条件に合う物件を複数提案してもらい、立地・価格・利回り・築年数などを比較しましょう。

比較することで、それぞれの物件の強みや弱みが見えてきます。また、自分が何を優先したいのか(立地か、利回りか、築年数か)も明確になります。複数物件を見ることで、相場感も養われ、より適切な判断ができるようになります。

失敗回避策 ⑥:空室・修繕リスクを含めた悪条件シミュレーション

不動産投資では、想定通りにいかない場合も考慮しておく必要があります。楽観的なシミュレーションだけでなく、悪条件を想定したシミュレーションも行いましょう。

家賃下落5〜10%を想定した収支

築年数が経過すれば、家賃は下落する可能性があります。現在の家賃が将来も維持されるとは限りませんので、5〜10%程度の家賃下落を想定した収支計算を行ってください。それでもキャッシュフローがプラスを維持できるかどうかが重要です。

大規模修繕費用の積立計画

マンションは10〜15年周期で大規模修繕が実施されます。修繕積立金が計画通りに積み立てられているか、一時金の徴収予定はないかを確認しましょう。

また、室内設備(給湯器、エアコンなど)の交換費用も数十万円かかることがあるため、そうした臨時支出にも備えておく必要があります。

失敗回避策 ⑦:出口戦略(売却時期と方法)の事前設計

不動産投資は購入して終わりではなく、最終的には売却することも視野に入れておく必要があります。いつ、どのような条件で売却するのか、出口戦略を事前に考えておきましょう。

ローン完済後に売却するのか、定年退職時に売却するのか、相続対策として保有し続けるのか、複数のシナリオを描いておくことが大切です。

また、日本財託では買取保証制度もあるため、売却方法の選択肢も確認しておくと安心です。出口戦略を明確にすることで、長期的な投資計画が立てやすくなります。

日本財託利用者のリアルな運用実績と体験談

日本財託での実際の投資事例を見ることで、成功のポイントと失敗の落とし穴が見えてきます。ここでは、リアルな利用者の体験談をもとに、成功事例と失敗事例の両方を紹介します。

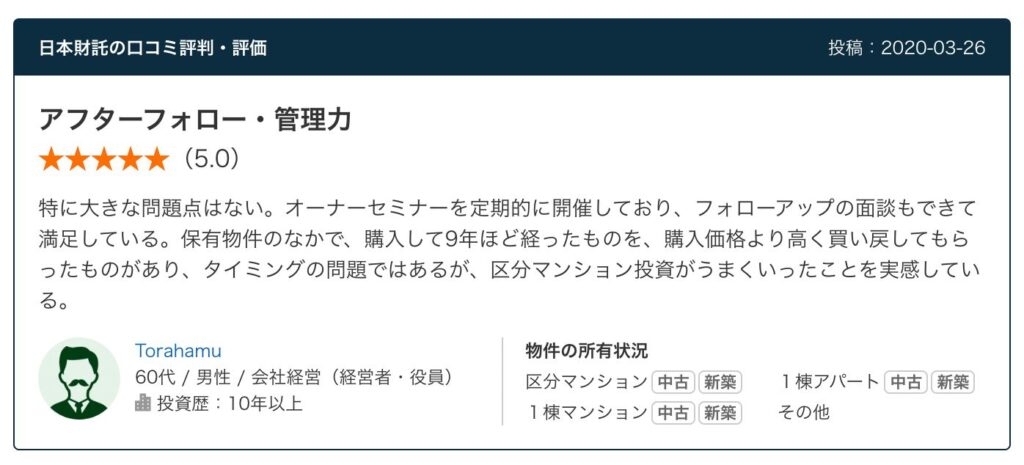

成功事例 ①:会社員が5年間で3物件取得し安定収入を確保

30代の会社員Aさんは、将来の資産形成を目的に日本財託で最初の中古ワンルームマンションを購入しました。

物件は東京都江東区の築15年、価格2500万円、表面利回り5.2%でした。購入後は入居者がすぐに決まり、空室期間はほとんどありませんでした。

2年後、運用が順調だったため2件目を購入。さらに3年後には3件目も取得し、現在は3物件から月々約15万円の家賃収入を得ています。

ローン返済を差し引いても月3万円程度のプラス収支となっており、将来的にローン完済後は月15万円の安定収入が見込めます。

Aさんは「日本財託の管理体制が充実していたため、本業に集中しながら投資を拡大できた」と語っています。

成功事例 ②:公務員が定年後の年金対策として長期運用

50代の公務員Bさんは、定年退職後の年金を補完する収入源として日本財託で不動産投資を始めました。

購入したのは東京都世田谷区の築20年、価格2200万円の物件です。定年までの10年間でローンを完済する計画を立て、着実に返済を進めています。

購入から7年が経過した現在、入居者は一度も変わっておらず、安定した家賃収入が続いています。Bさんは「新築ではなく中古を選んだことで、価格下落リスクを抑えられた。

また、管理をすべて任せられるので、定年後の生活に不安がなくなった」と満足しています。定年後はローンが完済され、家賃収入がそのまま生活費の補填となる予定です。

成功事例 ③:医師が節税効果と資産形成を両立

40代の医師Cさんは、高い所得税を軽減しながら資産形成を図る目的で日本財託を利用しました。

購入した物件は東京都港区の築10年、価格3500万円です。不動産投資による減価償却費や経費計上により、所得税の節税効果を得ることができました。

Cさんは「節税効果を重視していたが、それだけでなく長期的な資産形成にもつながっている。日本財託の税務セミナーで学んだ知識も実務に活かせた」と評価しています。

投資開始から5年が経過し、現在は2件目の購入も検討中です。医師のような高所得者層にとって、不動産投資は税務対策と資産形成を両立できる有効な手段となっています。

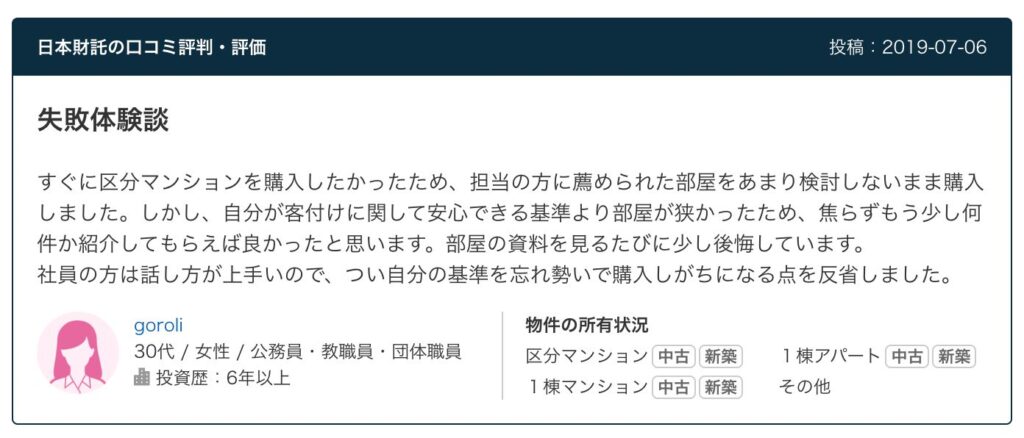

失敗事例 ①:利回りの低さを理解せず期待外れに

30代の会社員Dさんは、日本財託で物件を購入しましたが、期待していた収益が得られず後悔しています。

Dさんは表面利回り5%の物件を購入しましたが、管理費や修繕積立金、税金などを差し引くと、実質的な手取り収入は月1万円程度でした。

Dさんは「もっと高い利回りの物件を期待していたが、諸費用を引くとほとんど手元に残らなかった。事前に実質利回りをしっかり確認すべきだった」と振り返っています。

この事例から学べるのは、表面利回りだけでなく、実質利回りや実際のキャッシュフローを正確に計算することの重要性です。

失敗事例 ②:物件価格の高さで売却時に損失

40代の会社員Eさんは、日本財託で物件を購入しましたが、数年後に家庭の事情で急遽売却する必要が生じました。

しかし、購入価格が市場相場よりやや高かったため、売却時には購入価格を下回る金額でしか売れませんでした。

Eさんは「物件価格の妥当性を他社と比較せずに購入してしまったことが失敗だった。また、短期間での売却を想定していなかったため、出口戦略を考えていなかった」と反省しています。この事例は、購入前の価格比較と、出口戦略の重要性を示しています。

成功・失敗事例から導く5つの教訓

これらの事例から、日本財託で成功するための5つの教訓が見えてきます。

- 実質利回りと実際のキャッシュフローを正確に把握する:表面利回りだけでなく、諸費用を差し引いた実質的な収益を確認しましょう。

- 物件価格の妥当性を複数社と比較する:他社の同条件物件と比較し、適正価格かどうかを見極めることが重要です。

- 長期保有を前提とした投資計画を立てる:短期売却を前提とせず、長期的な資産形成を目指す姿勢が成功につながります。

- 管理体制の充実を活用し、本業に集中する:管理を任せられる体制を最大限活用することで、副業としての不動産投資が成立します。

- 出口戦略を事前に設計しておく:売却時期や方法をあらかじめ考えておくことで、予期せぬ事態にも対応できます。

これらの教訓を踏まえ、日本財託での投資を慎重に検討しましょう。成功事例からは学ぶべきポイントが多く、失敗事例からはリスク回避の方法が見えてきます。

日本財託で中古ワンルーム投資を始める完全ガイド【6ステップ】

日本財託で実際に不動産投資を始める際の具体的な流れを、6つのステップに分けて詳しく解説します。初めての方でも安心して進められるよう、各ステップでのポイントや注意点を網羅しています。

STEP1|無料セミナー・個別相談への申し込み

日本財託での投資は、まず無料セミナーまたは個別相談への参加から始まります。セミナーでは不動産投資の基礎知識や日本財託の投資スタイル、実際の運用事例などが紹介されます。

オンライン・対面の選択基準

セミナーはオンラインと対面の両方が用意されています。オンラインセミナーは自宅から気軽に参加でき、時間的な制約も少ないため、忙しい会社員に最適です。

一方、対面セミナーは担当者と直接話ができ、その場で疑問点を解消できるメリットがあります。また、会社の雰囲気や担当者の人柄を直接確認したい方には対面がお勧めです。

個別相談では、あなたの年収や資産状況、投資目的に応じたオーダーメイドの提案を受けられます。プライバシーが守られた環境で具体的な相談ができるため、より踏み込んだ話ができます。

申し込みフォームの入力項目

公式サイトの申し込みフォームでは、氏名、年齢、職業、年収、連絡先などの基本情報を入力します。

また、投資経験の有無や希望する物件タイプ、予算なども記入欄があります。これらの情報は、あなたに最適な提案をするための基礎資料となりますので、正確に入力しましょう。

STEP2|ヒアリングと投資プランの提案

セミナーまたは個別相談の後、担当者からヒアリングが行われます。ここであなたの投資目的や希望条件を詳しく伝えることが、最適な物件紹介につながります。

年収・年齢・資産状況のヒアリング内容

担当者は、あなたの年収、勤務先、勤続年数、現在の資産状況、家族構成などを確認します。これはローン審査の可否を判断するための重要な情報です。

また、投資目的(老後資金、相続対策、節税など)や希望する利回り、エリア、予算などもヒアリングされます。

正直に現状を伝えることで、無理のない投資計画が立てられます。背伸びをして高額な物件を購入するよりも、自分の返済能力に合った物件を選ぶことが長期的な成功につながります。

最適物件の選定基準

ヒアリング内容をもとに、担当者が最適な物件を選定します。選定基準としては、あなたの予算内で購入可能な物件、希望エリア内の物件、利回りや築年数が条件に合う物件などが挙げられます。

日本財託では、あなたの投資目的に合わせて複数の物件候補を提案してくれますので、じっくり比較検討しましょう。

STEP3|物件紹介と詳細情報の確認

最適な物件候補が絞り込まれたら、詳細な物件情報が提供されます。この段階で物件の良し悪しを見極めることが重要です。

非公開物件の紹介プロセス

日本財託では、一般には公開されていない非公開物件も多数保有しています。これらは優良物件であることが多く、競争率も高いため、早めの決断が求められることもあります。ただし、焦らず冷静に判断することが大切です。

非公開物件の紹介を受けた場合は、なぜその物件が非公開なのか、他の投資家にも紹介されているのかなどを確認しましょう。人気物件だから非公開なのか、それとも何か問題があるから非公開なのかを見極める必要があります。

物件資料で確認すべき項目

物件資料では、以下の項目を必ず確認してください。

- 物件所在地:最寄り駅からの距離、周辺環境

- 築年数と建物構造:耐震基準を満たしているか?

- 専有面積と間取り:単身者向けの需要があるか?

- 現在の賃料と想定利回り:市場相場と比較して妥当か?

- 管理費・修繕積立金:月々の負担額

- 入居状況:現在の入居者の有無、入居期間

- 修繕履歴と今後の修繕計画:大規模修繕の予定はあるか?

これらの情報を総合的に判断し、投資価値があるかを見極めましょう。不明点があれば、遠慮なく担当者に質問してください。

STEP4|現地見学と周辺環境の調査

物件資料だけでなく、実際に現地を見学することが非常に重要です。写真や図面では分からない情報が、現地で多く得られます。

物件内部のチェックポイント

現地見学では、以下のポイントを重点的にチェックしましょう。

- 室内の状態:壁や床の傷み、水回りの清潔さ

- 日当たりと眺望:入居者にとって魅力的か

- 設備の状態:給湯器、エアコン、インターホンなど

- 共用部分:エントランス、廊下、エレベーターの清掃状態

- 防音性:隣室や外部からの騒音

- セキュリティ:オートロック、防犯カメラの有無

これらをチェックすることで、入居者の視点に立った判断ができます。自分が住みたいと思える物件かどうかを基準に考えると良いでしょう。

最寄り駅・商業施設等の確認

物件周辺の環境も重要な判断材料です。

- 最寄り駅までの実際の所要時間:資料に記載された徒歩時間は正確か

- 駅の規模と利便性:複数路線が利用できるか、急行は停まるか

- 周辺の商業施設:スーパー、コンビニ、飲食店などの充実度

- 治安と街の雰囲気:夜間の人通り、街灯の明るさ

- 今後の開発計画:再開発や新駅開業などの予定

これらを確認することで、物件の将来性や賃貸需要の持続性を予測できます。特に単身者向けの物件では、駅からの距離と周辺の利便性が入居率に大きく影響します。

STEP5|ローン審査と売買契約

購入を決断したら、ローン審査と売買契約に進みます。この段階では法的な手続きが含まれるため、慎重に進めましょう。

提携金融機関とローン条件

日本財託は複数の金融機関と提携しており、有利なローン条件を提案してくれます。一般的には変動金利で1〜2%台、返済期間は20〜35年程度が多いです。

ローン審査では、年収、勤務先、勤続年数、他の借入状況などが審査されます。審査には通常1〜2週間程度かかります。審査結果が出るまでの間に、物件の最終確認や契約書のチェックを進めておきましょう。

複数の金融機関で審査を受けることも可能ですので、金利条件や返済条件を比較して最も有利なローンを選びましょう。わずかな金利の差でも、長期的には大きな違いになります。

重要事項説明で注意すべき点

売買契約の前には、宅地建物取引士による重要事項説明が行われます。これは法律で義務付けられており、物件や契約に関する重要な情報が説明されます。

重要事項説明書は専門用語が多く難解ですが、以下の点は必ず確認してください。

- 物件の権利関係:所有権に問題はないか

- 法令上の制限:建築基準法や都市計画法上の制限

- 管理組合の状況:修繕積立金の積立状況、滞納の有無

- 契約解除の条件:ローン特約の内容

- 瑕疵担保責任:物件に隠れた欠陥があった場合の対応

不明な点や疑問があれば、その場で質問しましょう。後から「聞いていなかった」と言っても取り返しがつきません。納得できるまで説明を求める権利があります。

STEP6|物件引き渡しと賃貸管理開始

ローン実行と売買契約が完了したら、物件が引き渡されます。同時に賃貸管理もスタートします。

管理委託契約の締結

物件引き渡しと同時に、日本財託と管理委託契約を締結します。この契約により、入居者募集、家賃徴収、クレーム対応、原状回復などすべての管理業務を委託できます。

管理委託契約書では、管理費用、管理業務の範囲、報告頻度、契約解除の条件などが定められています。特に管理費用の内訳と、オーナー負担となる費用の範囲を明確に確認しておきましょう。

オーナーポータルの利用方法

日本財託では、オーナー専用のウェブポータルが用意されています。ここでは、物件の稼働状況、家賃入金状況、修繕履歴、収支報告などをいつでも確認できます。

オーナーポータルを定期的にチェックすることで、投資状況を把握し、必要に応じて戦略を見直すことができます。また、担当者への問い合わせもポータル経由で行えるため、スムーズなコミュニケーションが可能です。

物件引き渡し後は、基本的に管理会社に任せておけば問題ありませんが、定期的に収支を確認し、長期的な投資計画を見直していくことが成功への鍵となります。

日本財託の無料セミナー・個別相談を最大活用する戦略

日本財託の無料セミナーや個別相談会は、投資判断に必要な情報を収集する絶好の機会です。ここでは、これらを最大限に活用する方法を解説します。

無料セミナーの詳細内容と申し込み方法

日本財託の無料セミナーは、不動産投資の基礎から実践的な内容まで幅広くカバーしています。

中古ワンルーム投資の基礎知識

セミナーでは、まず不動産投資の基本的な仕組みが解説されます。なぜ中古ワンルームマンションが投資対象として有効なのか、他の投資形態との違いは何か、といった基礎知識を学べます。

投資用不動産ローンの組み方、物件選びのポイント、収支シミュレーションの見方など、実際に投資を始める上で必要な知識が体系的に提供されます。

初心者でも理解できるよう、専門用語は丁寧に説明され、図やグラフを使ったわかりやすい資料が用意されています。

リスクとその対策の具体例

不動産投資には、空室リスク、金利上昇リスク、災害リスク、価格下落リスクなど、様々なリスクが存在します。セミナーでは、これらのリスクを包み隠さず説明し、それぞれに対する対策も提示されます。

例えば、空室リスクに対しては高い入居率を維持する管理力と空室保証制度、金利上昇リスクに対しては固定金利の選択や繰り上げ返済の戦略など、具体的な対策が示されます。リスクを正確に理解した上で投資判断をすることが、失敗を避ける鍵です。

ローンの組み方と金融機関選び

不動産投資では、多くの場合ローンを利用します。セミナーでは、投資用ローンの基礎知識、金利の種類(固定・変動)、返済方法(元利均等・元金均等)などが解説されます。

また、どの金融機関がどのような条件で融資しているのか、審査に通りやすくするためのポイント、自己資金はどの程度必要かなど、実践的な情報も提供されます。

日本財託が提携している金融機関の情報も得られるため、具体的な融資条件を知ることができます。

個別相談会で確認すべき重要質問

個別相談会では、あなたの状況に合わせた具体的なアドバイスを受けられます。以下の質問を準備しておくと、より有意義な相談ができます。

物件の仕入れルートと価格決定プロセス

「どのような経路で物件を仕入れているのか」「価格はどのように決定されるのか」といった質問は重要です。

仕入れルートが明確であれば、優良物件を安定的に供給できる体制があることがわかります。価格決定プロセスを理解することで、提示価格が適正かどうかを判断する材料になります。

過去の販売物件の実績データ

「過去に販売した物件の入居率の実績は?」「家賃の下落率は?」「売却した場合の価格推移は?」など、具体的な実績データを尋ねましょう。

理論や見込みだけでなく、実際のデータに基づいた判断が重要です。過去の実績が優れていれば、将来も同様の成果が期待できます。

保証制度の適用実績と免責事例

「空室保証や滞納保証は、実際にどの程度適用されているのか」「免責となったケースはあるか」といった質問も大切です。

保証制度が実際に機能しているかどうかを、実績ベースで確認することで、安心感が得られます。免責事例を知ることで、どのようなケースが保証対象外になるのかを理解できます。

その他にも、以下のような質問を準備しておくとよいでしょう:

- 私の年収と自己資金で、どの程度の物件が購入可能か?

- 住宅ローンが残っている場合、投資用ローンは組めるのか?

- 確定申告のサポート体制はどうなっているか?

- 将来売却する際のサポートはあるか?

- 複数物件を購入する場合、融資条件はどう変わるか?

- 管理費3,300円に含まれるサービスの詳細は?

- 物件の修繕費用は誰が負担するのか?

セミナー参加時の効果的な情報収集テクニック

セミナーに参加する際は、ただ聞くだけでなく、効果的に情報を収集する姿勢が大切です。

まず、事前に不動産投資に関する基礎知識を少しでも学んでおくと、セミナーの内容がより深く理解できます。わからない用語があれば、その場で質問しましょう。

メモを取ることも重要です。特に数字(入居率、管理費、利回りなど)や条件(保証制度の詳細、融資条件など)は正確に記録しておきます。後で他社と比較する際に役立ちます。

セミナー中に疑問に思ったことは、遠慮せず質問しましょう。他の参加者も同じ疑問を持っている可能性が高く、質問することで場全体の理解が深まります。

また、セミナー後のアンケートや個別相談の機会を積極的に活用することで、より具体的な情報が得られます。

他社セミナーとの比較で見極めるポイント

日本財託だけでなく、複数の不動産投資会社のセミナーに参加することをお勧めします。比較することで、それぞれの特徴や強み・弱みが明確になります。

比較のポイントとしては、以下が挙げられます:

- 物件タイプ:中古ワンルームか、新築か、一棟か

- 対象エリア:東京23区か、地方都市か

- 価格帯と利回り:初期投資額と期待リターン

- 管理体制:自社管理か、外部委託か

- 保証制度:空室・滞納保証の有無と条件

- 手数料:仲介手数料、管理費などの費用構造

- サポート体制:購入後のフォロー内容

- 実績:入居率、販売戸数などの具体的数字

複数社を比較することで、日本財託の特徴がより明確に見えてきます。自分の投資目的やリスク許容度に最も合った会社を選ぶことが、成功への第一歩です。

セミナーや相談会は、無料で情報収集できる貴重な機会です。営業を受けることを恐れず、積極的に参加して情報を集め、冷静に判断することが大切です。

日本財託 Vs. 主要不動産投資会社【5社詳細比較】

日本財託が本当にあなたに最適な選択肢なのかを判断するために、主要な競合5社との詳細比較を行います。各社の特徴や強み、日本財託との違いを理解することで、より適切な判断ができるでしょう。

1. RENOSY(リノシー)との比較分析

RENOSYは、GA technologiesが運営する不動産投資サービスで、テクノロジーを活用した投資提案が特徴です。

AI活用による物件選定の有無

RENOSYの最大の特徴は、AIを活用した物件選定システムです。膨大なデータを分析し、将来の資産価値や賃貸需要を予測することで、優良物件を選定します。一方、日本財託では人的な目利きと長年の経験に基づいた物件選定を行っています。

AIによる客観的なデータ分析を重視するならRENOSY、人間の経験と直感を重視するなら日本財託が向いています。どちらが優れているかは一概には言えませんが、投資スタイルに合わせて選択しましょう。

取扱物件(新築・中古)の違い

RENOSYは新築と中古の両方を扱っており、投資家の選択肢が広いのが特徴です。新築物件を希望する場合はRENOSYが有力な選択肢となります。対して日本財託は中古ワンルームマンション専門で、新築は取り扱っていません。

中古物件に特化することで価格を抑え、利回りを確保する戦略が日本財託の強みです。新築の魅力(最新設備、当初の修繕費負担が少ない)を求めるか、中古の利点(価格の安定性、実績のある物件)を求めるかで判断が分かれます。

管理費用と入居率の比較

RENOSYの管理費用は月額家賃の3〜5%程度、入居率は約99%と公表されています。日本財託も入居率98%以上を維持しており、管理費用も定額制で明確です。両社とも高い入居率を誇っており、管理品質は同等レベルといえます。

ただし、管理費用の透明性では日本財託の定額制が分かりやすいという声もあります。一方、RENOSYはアプリでの物件管理が充実しており、IT面での利便性が高いと評価されています。

2. FJネクストとの比較分析

FJネクストは、ガーラマンションシリーズで知られる新築マンション開発・販売会社です。

中古 Vs. 新築の投資戦略の違い

FJネクストは主に自社開発の新築マンションを販売しているのに対し、日本財託は中古マンションに特化しています。

新築マンションは最新設備や長期の保証が魅力ですが、価格が高く利回りは低めです。中古マンションは価格が抑えられ、利回りが高い傾向にありますが、設備の老朽化や修繕費負担があります。

新築プレミアムを重視するならFJネクスト、コストパフォーマンスを重視するなら日本財託が適しています。また、新築は将来の価格下落リスクが高いため、長期保有を前提とするなら中古の方が安定している場合もあります。

対応エリア(東京23区 Vs.首都圏)

FJネクストは東京23区だけでなく、横浜や川崎など首都圏全体をカバーしています。一方、日本財託は東京23区に限定しています。

東京23区以外のエリアでも投資したい場合はFJネクストが選択肢となります。ただし、東京23区の賃貸需要と資産価値の安定性は他エリアを上回るため、リスクを最小化したいなら日本財託の東京23区限定戦略は理にかなっています。

サブリース保証内容の差異

両社ともサブリース保証制度を提供していますが、保証内容や条件には差があります。FJネクストは新築マンションのため、当初数年間は高めの保証賃料が設定されることが多いですが、数年後に見直しが入るケースもあります。

日本財託は中古物件のため、最初から市場実勢に近い保証賃料が設定されており、大幅な見直しが発生しにくいという特徴があります。長期的な安定性を重視するなら、保証内容の見直し条件を詳しく確認することが重要です。

3. JPリターンズとの比較分析

JPリターンズは日本財託と同様に中古ワンルームマンション投資に特化した会社です。

中古ワンルーム特化同士の競合比較

日本財託とJPリターンズは投資スタイルが似ているため、直接的な競合関係にあります。両社とも東京23区の中古ワンルームを扱い、長期安定運用を提案しています。

差別化ポイントとしては、日本財託は創業1990年で歴史が長く、実績とノウハウの蓄積があります。一方、JPリターンズは比較的新しい会社ですが、柔軟な提案力とスピード感が評価されています。

仲介手数料・原状回復費負担の違い

日本財託は仲介手数料が無料という明確なメリットがあります。JPリターンズでも仲介手数料無料の物件がありますが、物件によっては発生する場合もあります。

原状回復費用については、日本財託では基本的にオーナー負担ですが、通常の使用範囲内であれば大きな負担にはなりません。

JPリターンズも同様の体制です。ただし、具体的な負担範囲は契約内容によって異なるため、事前に確認が必要です。

4. グローバル・リンク・マネジメントとの比較分析

グローバル・リンク・マネジメント(GLM)は、自社ブランドマンション「アルテシモ」シリーズを開発・販売する会社です。

新築開発力の有無

GLMは自社で新築マンションを開発しているため、物件の質や立地をコントロールできる強みがあります。自社開発のため仲介手数料がかからず、デザイン性や設備の質も高いと評価されています。

一方、日本財託は開発は行わず、既存の中古物件を仕入れて販売しています。新築開発には大きな資本力とリスクが伴いますが、GLMはそれを強みとしています。新築の質とデザインを重視するならGLM、価格と利回りを重視するなら日本財託が適しています。

管理体制とサポート内容

両社とも充実した管理体制を持っていますが、GLMは自社開発物件のため、建物管理から賃貸管理まで一貫して自社で対応できる点が強みです。日本財託も管理体制は充実していますが、物件によっては外部の管理組合が関与する場合もあります。

サポート内容では、両社ともオーナー向けセミナーや個別相談を定期的に開催しており、大きな差はありません。

ただし、GLMは比較的若い投資家層にもアプローチしており、初心者向けのサポートが手厚いという声もあります。

5. プロパティエージェントとの比較分析

プロパティエージェントは、東京23区を中心に新築・中古の両方を扱う不動産投資会社です。

物件供給エリアの広さ

プロパティエージェントは東京23区に加え、横浜や川崎など首都圏の主要エリアもカバーしています。日本財託は東京23区に限定しているため、エリアの広さではプロパティエージェントに軍配が上がります。

ただし、エリアが広いことが必ずしもメリットとは限りません。東京23区以外のエリアは、賃貸需要や資産価値の面で23区に劣る場合もあります。リスクを最小化したいなら、エリアを絞り込んでいる日本財託の戦略も合理的です。

入居率と管理手数料

プロパティエージェントの入居率は約98%、管理手数料は月額家賃の3〜5%程度です。日本財託も入居率98%以上を維持しており、管理手数料は定額制です。

入居率はほぼ同等ですが、管理手数料の体系が異なります。プロパティエージェントは家賃に対する比率制、日本財託は定額制です。家賃が高い物件では比率制の方が負担が大きくなる可能性があるため、物件の家賃水準に応じて判断しましょう。

これら5社との比較から、日本財託は「東京23区の中古ワンルームマンション投資で、長期安定運用を目指す投資家」に最適な選択肢であることが分かります。

新築を希望する方や、首都圏全体で投資したい方には他社が適していますが、堅実な投資戦略を重視するなら日本財託は有力な候補となるでしょう。

まとめ

日本財託の口コミ・評判について、様々な角度から分析してきました。「やばい」という評判は、必ずしも危険性を示すものではなく、投資スタイルの合う・合わないがはっきり分かれることが背景にあります。

肯定的な評価が多い点:

- 33年以上の実績と98%超の入居率という業界最高水準の管理力

- 仲介手数料0円と月額3,300円の明確な料金体系

- 空室・滞納のダブル保証制度による安心感

- 手厚いサポート体制で初心者でも始めやすい

課題として指摘される点:

- 物件価格が相場より高めで利回りが低い傾向

- 非公開物件が多く事前比較が困難

- 中古ワンルーム・東京23区限定で選択肢が狭い

- 長期保有前提で短期転売には不向き

あなたに向いているかの判断基準:

日本財託が向いているのは、以下のような方です:

- 堅実で安定志向の長期投資を目指している

- リスクを抑えた不動産投資を始めたい初心者

- 東京23区の中古ワンルームという選択肢に納得できる

- 高い管理品質と手厚いサポートに価値を感じる

一方、以下のような方には向いていません:

- 高利回りを追求したい

- 短期的な売却益を狙っている

- 新築や一棟物件、地方物件も検討したい

- 物件情報の透明性を最重視する

最終的な投資判断は、無料セミナーや個別相談を活用し、実際に話を聞いた上で行うことをお勧めします。複数の会社を比較検討し、あなたの投資目的に最も合った選択をしてください。

日本財託の中古ワンルーム投資に関する疑問解消【Q&A】

最後に、日本財託に関するよくある質問をまとめました。投資判断の参考にしてください。

Q1:なぜ中古ワンルームマンションに特化しているの?

中古ワンルームマンションは、サラリーマンでも始めやすい投資金額であり、東京23区では安定した賃貸需要があるからです。新築と比較して価格が手頃で、利回りも確保しやすい特性があります。

また、一つの分野に特化することで専門性を高め、高い入居率と質の高いサービスを提供できる体制を構築しています。

Q2:仲介手数料0円なのに利益が出る仕組みは?

日本財託は売主として直接販売しているため、仲介手数料は発生しません。物件を自社で仕入れ、適正な利益を上乗せした価格で販売しています。

仲介手数料は不要ですが、物件価格自体に利益が含まれているため、トータルコストで判断することが重要です。また、販売後の管理サービスでも継続的な収益を得るビジネスモデルです。

Q3:物件価格が高いと言われる理由は?

日本財託の物件は、立地や建物の質、管理サービスの充実度を重視して選定されているため、価格が高めになる傾向があります。また、売主として仕入れから販売、管理までの一貫体制にかかるコストも価格に反映されています。

ただし、高い入居率や保証制度、手厚いサポートなど、価格に見合った価値が提供されているという見方もできます。投資判断では、価格だけでなく総合的なサービス内容を評価することが大切です。

Q4:空室保証の適用条件と免責期間は?

空室保証には、通常、免責期間が設定されています。空室発生から一定期間(例えば1ヶ月程度)は保証の対象外となり、その後から保証が適用されるケースが一般的です。

また、保証される賃料額や保証期間にも条件があります。詳細は物件ごとに異なるため、契約時に必ず書面で確認し、不明点は担当者に質問して明確にしておきましょう。

Q5:滞納保証はどこまでカバーしてくれる?

入居者が家賃を滞納した場合、日本財託が代わりに賃料を支払う仕組みです。滞納発生からの適用タイミング、保証される金額の上限、保証期間などの詳細条件は契約内容によって異なります。

一般的には、滞納者への督促や法的手続きも日本財託が代行するため、オーナーの負担は最小限に抑えられます。

ただし、すべてのケースで無制限に保証されるわけではないため、適用範囲を事前に確認することが重要です。

Q6:管理費月額3,300円に含まれるサービスは?

月額3,300円の管理費には、入居者募集、契約手続き、家賃回収、クレーム対応、定期巡回、退去立会い、原状回復工事の手配など、物件管理に必要な基本的なサービスが含まれています。

ただし、大規模修繕や設備交換など、オーナー負担となる費用もあります。管理費に含まれるサービスの範囲を契約時に明確にしておくことで、後々のトラブルを防げます。

Q7:入居率98%超を維持できる理由は?

高い入居率の理由は複数あります。第一に、東京23区の好立地物件のみを取り扱っているため、需要が安定しています。

第二に、自社管理による迅速な対応と独自の賃貸ネットワークで、空室が発生してもすぐに入居者を見つけられます。

第三に、適正な賃料設定と物件メンテナンスにより、入居者満足度が高く長期入居につながっています。33年以上のノウハウの蓄積が、この高い入居率を支えています。

Q8:非公開物件が多い理由は?購入前に比較できない?

日本財託は多くの物件を非公開としており、セミナーや個別相談に参加しないと詳細がわかりません。これは、優良物件を会員限定で提供し、安易な転売を防ぐという方針があるためです。

ただし、透明性を重視する投資家からは批判もあります。購入前に他社物件と比較したい場合は、複数の不動産投資会社のセミナーに参加して情報を集めることをお勧めします。

Q9:新耐震基準適合物件のみを扱う理由は?

新耐震基準(昭和56年以降)の建物は、大地震に対する耐震性が高く、入居者の安全を確保できます。また、入居希望者からの人気も高く、空室リスクの低減にもつながります。

旧耐震基準の建物と比較して、資産価値の維持や将来の売却時にも有利です。安全性と収益性の両面から、新耐震基準を条件とすることは合理的な戦略です。

Q10:住宅ローンが残っていても投資用ローンは組める?

住宅ローンが残っている場合でも、投資用ローンを組める可能性はあります。ただし、総返済負担率(年収に対するローン返済額の割合)が審査基準内に収まっている必要があります。

あなたの年収、既存のローン残高、自己資金などによって融資可能額は変わります。個別相談会で、具体的な数字を提示して相談することで、正確なシミュレーションができます。

Q11:確定申告のサポートは受けられる?

日本財託では、オーナー事務局を通じて税務相談に対応しています。確定申告に必要な書類はオーナー専用ポータルからダウンロードでき、申告方法についてのアドバイスも受けられます。

複雑なケースでは、提携税理士の紹介も可能です。不動産所得の計算、減価償却の扱い、経費計上の範囲など、専門的な内容も相談できるため、初めての確定申告でも安心です。

Q12:将来的に物件を売却する時のサポートは?

ライフプランの変化により物件を売却する場合も、日本財託がサポートします。市場価格の査定、売却戦略の提案、買主探しなど、売却に関する相談ができます。

ただし、中古ワンルーム投資は長期保有を前提としているため、短期での売却は損失が出る可能性があります。購入時から出口戦略を含めた長期計画を立てておくことが重要です。

Q13:複数物件を購入する場合の融資条件は?

複数物件を購入する場合、1件目の返済実績や収益状況が2件目以降の融資審査に影響します。安定した家賃収入が得られていることが証明できれば、追加融資も受けやすくなります。

ただし、総返済負担率の上限があるため、無制限に融資を受けられるわけではありません。段階的に物件を増やしていく戦略については、個別相談で具体的なシミュレーションを行うことをお勧めします。

Q14:築年数が古い中古物件のリスクは?

中古物件は築年数に応じて修繕費用が発生するリスクがあります。特に給湯器、エアコン、水回りなどの設備は定期的な交換が必要です。

日本財託では新耐震基準(昭和56年以降)の物件のみを扱っているため、構造的な安全性は確保されていますが、築年数が古い物件ほど修繕費用は高くなる傾向があります。

購入前に、想定される修繕費用や設備交換のタイミングを確認し、収支計画に織り込んでおくことが大切です。

Q15:オーナー専用ポータルでできることは?

オーナー専用ウェブポータルでは、24時間いつでも物件情報を確認できます。月次の収支報告、入居者情報、契約状況、賃料入金履歴、修繕履歴などが一元管理されており、パソコンやスマートフォンからアクセス可能です。

また、確定申告に必要な年間収支報告書もダウンロードできます。問い合わせフォームも用意されており、営業時間外でも質問を送信できます。このシステムにより、遠方に住んでいても物件状況をリアルタイムで把握できます。