不動産クラウドファンディング市場が拡大する中、「Rimple(リンプル)」というサービス名をよく耳にするようになりました。

しかし、投資を検討しているあなたは「実際の評判はどうなのか」「怪しいサービスではないか」と不安を感じているかもしれません。

Rimpleは1万円という少額から不動産投資ができる点や、ポイント投資に対応している点で注目を集めています。

とはいえ、利回りが低いという声や、抽選に当たりにくいという不満も聞こえてきます。果たして本当に信頼できるサービスなのでしょうか。

本記事では、Rimple利用者のリアルな口コミから過去の運用実績、他社との比較まで、あらゆる角度からRimpleの実態を検証します。

メリットだけでなくデメリットも包み隠さず解説しますので、あなた自身がRimpleに投資すべきかどうかを判断する材料にしてください。

目次

- 1 Rimple(リンプル)とは?基本情報と運営会社を解説

- 2 Rimple利用者のリアルな評判・口コミを徹底調査

- 3 Rimpleを使って分かった7つのメリット・強み

- 4 投資前に知るべき5つのデメリット・注意点

- 5 Rimpleの過去ファンド実績と償還状況を検証

- 6 Rimpleと他社サービスを比較

- 7 Rimpleはこんな人におすすめ!向いている投資家の特徴

- 8 Rimpleの始め方・投資の流れを解説

- 9 リアルエステートコインの仕組みと活用方法

- 10 Rimpleの優先劣後システムを分かりやすく説明

- 11 Rimpleと相性の良い併用投資サービス

- 12 Rimple退会前に確認すべきチェックリスト

- 13 まとめ

- 14 Rimpleに関するよくある質問(Q&A)

Rimple(リンプル)とは?基本情報と運営会社を解説

Rimpleについて正しく理解するには、まずサービスの全体像と運営体制を把握することが重要です。このセクションでは、Rimpleの基本構造と背後にある企業の信頼性について詳しく見ていきます。

サービスの概要と不動産クラウドファンディングの仕組み

Rimple(リンプル)は、プロパティエージェント株式会社が運営する不動産クラウドファンディングサービスです。

不動産クラウドファンディングとは、複数の投資家から少額ずつ資金を集めて不動産を購入・運用し、その収益を投資家に分配する仕組みを指します。

Rimpleの大きな特徴は、実績豊富な不動産会社が厳選した東京都内の優良不動産のみを投資対象としている点です。都心の安定した物件に限定することで、資産価値の維持や賃貸需要の安定性を確保しようとしています。

さらに独自の魅力として、永久不滅ポイントなど複数のポイントを投資に活用できる「リアルエステートコイン」システムを導入しています。

このため、現金を使わずにポイントだけで不動産投資を始めることも可能です。投資初心者やポイ活を楽しむ層にとって、心理的なハードルが低い設計になっています。

東証プライム上場グループ企業が運営する安心感

Rimpleを運営するプロパティエージェント株式会社は、東証プライム市場に上場している企業です。上場企業は厳格な情報開示義務や監査体制を求められるため、経営の透明性や健全性において一定の信頼を置くことができます。

不動産クラウドファンディング業界には多数の事業者が参入していますが、その中でも上場企業によるサービスは限られています。

プロパティエージェントは東京都心のマンション開発を中心に事業を展開しており、自社開発物件をRimpleのファンドとして組成するケースも多く見られます。

こうした背景から、Rimpleは「怪しい」どころか、むしろ業界の中では堅実で信頼性の高い部類に位置づけられます。運営会社の経営基盤がしっかりしていることは、投資家保護の観点でも重要な要素です。

主要サービススペック一覧表

Rimpleの主なサービス内容を表にまとめると、以下のようになります。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 1万円 |

| 運用期間 | 6ヶ月が中心 |

| 想定利回り | 約2.7~3% |

| 劣後出資比率 | 30%以上 |

| 投資対象 | 東京都心の優良不動産 |

| 募集方式 | 抽選形式 |

| ポイント投資 | 対応(リアルエステートコイン) |

この表からわかるように、Rimpleは少額・短期・安定志向という特徴を備えています。あなたが初めて不動産クラウドファンディングに挑戦するなら、この仕様は非常に取り組みやすいものといえるでしょう。

Rimple利用者のリアルな評判・口コミを徹底調査

サービスの良し悪しを判断するうえで、実際に利用している投資家の声は極めて重要です。ここではRimpleに関するポジティブな評価とネガティブな評価を、双方バランスよく取り上げます。

良い評判・ポジティブな口コミまとめ

まずは、Rimpleに対して肯定的な評価をしている投資家の意見を見ていきましょう。

「劣後出資30%で安心感がある」という声

Rimpleに対する好意的な評価で最も多く見られるのが、劣後出資比率の高さです。業界平均が10%前後であるのに対し、Rimpleは全案件で劣後出資比率が30%以上という業界最高水準を誇ります。

劣後出資とは、運営会社が投資家より先に損失を被る仕組みのことです。つまり、物件価値が30%以上下落しない限り、あなたの投資元本は守られる構造になっています。この手厚い保護機能が、特に初心者層から高く評価されています。

「他社だと劣後出資が10%程度なので、Rimpleの30%は圧倒的に安心できる」「元本保護が強いので初めての投資に選んだ」といった口コミが多く寄せられています。

「少額1万円から始められて初心者に優しい」

不動産投資といえば、数百万円から数千万円の資金が必要なイメージがありますが、Rimpleなら1口1万円からスタートできます。この手軽さが、投資未経験者やリスクを抑えたい層に支持されています。

「まずは1万円だけ試してみた」「少額なので失敗しても勉強代と思える」といった声が多く、心理的なハードルの低さが評価のポイントになっています。シンプルな投資プロセスと相まって、初心者でも安心して始められるという口コミが目立ちます。

「ポイント投資が便利」という評価

Rimpleの独自機能であるリアルエステートコインを活用したポイント投資に対しては、非常に好意的な評価が集まっています。

永久不滅ポイントをはじめとする複数のポイントサービスから交換できるため、「現金を使わずに投資できる」という安心感があります。

「貯まっていたポイントを有効活用できた」「リスクゼロで不動産投資を始められた」といった口コミが多数見られます。ポイ活ユーザーにとって、使い道が限られていたポイントを投資に回せることは大きな魅力です。

悪い評判・ネガティブな口コミまとめ

一方で、Rimpleには否定的な評価や不満の声も存在します。公平な判断をするためには、こうしたマイナス面も把握しておく必要があります。

「利回りが低い」という不満の声

Rimpleに対する最も多い不満が、想定利回りの低さです。平均年利回りは約3%で、直近の案件では2.7%前後というケースも少なくありません。サービス開始当初は4%台の案件もありましたが、近年は低下傾向にあります。

「他社なら5〜7%の利回りなのに、Rimpleは3%以下で物足りない」「安全性は高いけど、リターンが少なすぎる」といった声が目立ちます。高利回りを求める投資家にとっては、Rimpleは選択肢から外れる可能性があります。

「抽選倍率が高くて当選しにくい」

Rimpleの募集方式はすべて抽選形式です。そのため、あなたが希望するファンドに投資できるとは限りません。人気案件では倍率が数倍から十数倍に達することもあり、「なかなか当選しない」という不満が多く聞かれます。

「何度応募しても当たらない」「せっかく良い案件を見つけても抽選で落ちる」といった口コミが見られます。投資機会が限られてしまうことは、資金を効率よく運用したい投資家にとって大きなストレスとなります。

「運用期間が短すぎる」という意見

Rimpleの運用期間は6ヶ月が中心です。短期運用は資金拘束が少ないというメリットがある一方で、「もっと長期で運用したい」「頻繁に再投資するのが面倒」という声も一部で聞かれます。

また、短期間で運用が終了すると、次の案件に当選するまで資金が遊んでしまうケースもあります。「半年ごとに応募し直すのが手間」といった意見も見られます。

Rimpleを使って分かった7つのメリット・強み

実際にRimpleを利用して見えてくる具体的なメリットを、7つのポイントに分けて詳しく解説します。

メリット①:1万円から始められる少額投資の手軽さ

Rimpleの最大の魅力の一つが、1口1万円という低額からスタートできる点です。不動産投資に興味はあっても、まとまった資金を用意できない人や、まずは試してみたいという人にとって、この参加ハードルの低さは大きなメリットです。

あなたが仮に3万円を用意できれば、3つの異なるファンドに分散投資することも可能になります。リスクを分散しながら、複数の物件の運用状況を比較できるため、投資の勉強にもなります。

メリット②:業界最高水準30%の劣後出資で元本保護が手厚い

Rimpleのすべての案件で劣後出資比率が30%以上に設定されている点は、業界内でも際立った特徴です。業界平均の10%前後を大きく上回るこの比率は、投資家保護の観点で非常に優れています。

仮に投資対象の不動産価値が下落したとしても、30%までの下落であれば運営会社が損失を負担し、あなたの元本は守られます。この優先劣後構造によって、初心者でも安心して投資できる環境が整えられています。

メリット③:永久不滅ポイントなどで投資できる独自システム

Rimple独自のリアルエステートコインを通じて、各種ポイントを投資に活用できる点は他社にない強みです。しかも有効期限がないため、焦ってポイントを使う必要もありません。

永久不滅ポイントをはじめ、複数のポイントサービスから交換できる柔軟性があります。ポイントで投資をスタートすれば、現金を一切使わずに不動産投資の経験を積むことができます。

あなたが貯めているポイントを「眠らせている」なら、Rimpleで有効活用する選択肢を検討する価値があります。

メリット④:東京都心の優良マンションに厳選投資

Rimpleが投資対象とするのは、実績豊富な不動産会社が厳選した東京都内の優良不動産のみです。地方物件や郊外物件は含まれず、資産価値の安定性や賃貸需要の強さが期待できる都心エリアに絞られています。

プロパティエージェントは自社開発のマンションを多数手がけており、その中から選定された物件がファンド化されるケースが多く見られます。物件の質が一定以上に保たれているため、投資判断がしやすいという利点もあります。

メリット⑤:運用期間6ヶ月の短期案件が中心で資金拘束が少ない

Rimpleの運用期間は6ヶ月を中心とした短期設定です。これにより、資金の流動性が高く保たれ、次の投資機会へスムーズに移行できます。

もしあなたが「長期間資金が動かせなくなるのは不安」と感じているなら、短期運用のRimpleは適した選択肢です。半年後には元本と分配金が戻ってくるため、その資金を再投資するか別の用途に使うかを柔軟に判断できます。

メリット⑥:手数料がほぼ無料で投資家負担が軽い

Rimpleでは投資家に対する手数料負担が非常に軽く設定されています。実際の利用者からは「投資額以上の金額が振り込まれた」といった報告もあり、良心的なサービス体制が評価されています。

手数料が多くかかるサービスでは、せっかくの利回りが目減りしてしまいますが、Rimpleならその心配はほとんどありません。あなたが受け取る分配金がそのまま手元に残る安心感は、長期的に投資を続けるうえで重要なポイントです。

メリット⑦:これまで元本割れゼロの安定実績

何よりも注目すべきは、Rimpleがこれまで一度も元本割れを起こしていないという実績です。大きなトラブルや遅延も報告されておらず、想定利回り通りの分配が行われているケースが大半です。

過去の運用実績は将来を保証するものではありませんが、堅実な運用姿勢と手厚い劣後出資構造によって、安定した成果を積み重ねてきたことは確かです。

あなたが「初めての投資で失敗したくない」と考えているなら、この実績は大きな安心材料になるでしょう。

投資前に知るべき5つのデメリット・注意点

どんなサービスにも弱点は存在します。Rimpleに投資する前に、必ず押さえておくべきデメリットと注意点を5つ解説します。

デメリット ①:想定利回りが2.7%前後と控えめ

Rimpleの最大の弱点は、想定利回りの低さです。平均年利回りが約3%、直近では2.7%前後の案件も多く、サービス開始当初の4%台から徐々に低下しています。

他社の不動産クラウドファンディングでは5〜7%の利回りを提示するサービスも少なくありません。あなたが「できるだけ高いリターンを狙いたい」と考えているなら、Rimpleは物足りなく感じるはずです。

ただし、利回りが低い分だけリスクも抑えられているという見方もできます。安全性と利回りはトレードオフの関係にあるため、あなたの投資方針に照らして判断する必要があります。

デメリット ②:抽選方式で人気案件は当選困難

Rimpleのすべてのファンドは抽選方式で募集されます。先着順ではないため、応募タイミングを気にする必要はありませんが、人気案件では当選確率が非常に低くなります。

「何度応募しても当選しない」という口コミは少なくなく、投資機会を逃してしまうストレスを感じる投資家もいます。あなたが「確実に投資したい」と考えているなら、先着順の他社サービスを併用する選択肢も検討すべきでしょう。

デメリット ③:途中解約が原則不可で流動性が低い

不動産クラウドファンディング全般に共通する特徴ですが、運用期間中の途中解約は原則としてできません。あなたが急に資金が必要になった場合でも、運用終了まで待つ必要があります。

Rimpleの場合は運用期間が6ヶ月と短めなので、この問題は比較的軽微ですが、それでも半年間は資金が拘束されることを理解しておく必要があります。生活費や緊急予備資金を投資に回すことは絶対に避けてください。

デメリット ④:リアルエステートコインの制約(現金化不可・有効期限)

リアルエステートコインは便利なシステムですが、いくつかの制約があります。最も重要なのは、コイン自体を現金化できないという点です。投資目的でのみ利用可能で、「やっぱり現金に戻したい」と思っても対応できません。

また、ポイントからコインへの交換時には有効期限や交換レートなどの条件も存在します。あなたがポイント投資を検討しているなら、事前に細かい規約を確認しておくことをおすすめします。

デメリット ⑤:法人・海外居住者は投資対象外

Rimpleは個人投資家を対象としたサービスであり、法人や海外居住者は投資できません。あなたが法人名義での投資を考えている場合や、海外在住の場合は、他のサービスを探す必要があります。

また、投資家の適格性には一定の条件が設けられているため、申込前に利用規約を確認しておきましょう。

Rimpleの過去ファンド実績と償還状況を検証

募集完了ファンド数と運用終了実績

2025年3月時点で、Rimpleのファンド数は98件に達しています。不動産クラウドファンディング業界の中でも、組成実績が多い方に分類されます。

募集ペースは概ね1ヶ月に2回程度で、定期的に新しい投資機会が提供されています。あなたが抽選に外れても、次の機会が比較的早く訪れるため、投資チャンスは豊富といえます。

運用終了済みのファンドも多数あり、その大半が予定通りに償還されています。この安定したトラックレコードは、Rimpleの信頼性を裏付ける重要な要素です。

元本割れや遅延トラブルの有無

最も重要な点として、2025年2月時点の情報では、Rimpleで元本割れや貸し倒れは一度も発生していません。これは業界内でも優れた実績です。

分配金の支払い遅延や、運用期間の大幅な延長といったトラブルも報告されていません。あなたが「投資して本当に大丈夫なのか」と心配しているなら、この実績は大きな安心材料になるはずです。

もちろん、過去の実績が将来を保証するものではありませんが、運営会社の堅実な姿勢と手厚い劣後出資構造が、この結果を支えていると考えられます。

実際の分配利回りと早期償還の事例

実際の利用者からは、「年利5%の案件に当選し、6ヶ月で無事に償還された」といった報告が寄せられています。想定利回り通りの分配が行われているケースが多く、この点でもRimpleの信頼性が確認できます。

早期償還の事例も一部で報告されており、予定より早く資金が戻ってくることもあります。ただし、早期償還は利回りが想定より低くなる可能性もあるため、一概にメリットとは言えない側面もあります。

総じて、Rimpleの運用実績は堅実で安定しており、初心者が安心して投資できる環境が整っているといえます。

Rimpleと他社サービスを比較

Rimpleが自分に合ったサービスかどうかを判断するには、他社との比較が欠かせません。ここでは主要な競合サービスとRimpleを比較します。

利回り・最低投資額・運用期間で比べる

Rimpleの平均利回りは2.7〜3%で、業界内では控えめです。一方、最低投資額1万円と運用期間6ヶ月の短期設定は、初心者にとって参加しやすい条件といえます。

COZUCHI(コヅチ)との比較

COZUCHIは利回りが4〜10%台と高く、リターン重視の投資家に人気です。最低投資額は1万円とRimpleと同じですが、運用期間は数ヶ月から数年と幅があります。

あなたが高利回りを求めるなら、COZUCHIの方が魅力的です。ただし、利回りが高い分だけリスクも高まる傾向があります。Rimpleは劣後出資比率30%以上という安全性で優位に立ちます。

CREAL(クリアル)との比較

CREALは利回り3〜5%程度で、Rimpleよりやや高めです。最低投資額は1万円で、運用期間は6ヶ月〜2年程度と多様です。

劣後出資比率はCREALも10〜20%程度と業界平均よりは高めですが、Rimpleの30%以上には及びません。安全性を最優先するならRimple、利回りとのバランスを重視するならCREALという選択になります。

利回りくんとの比較

利回りくんは利回り5〜7%と高めで、不動産だけでなく多様な投資対象を扱っています。最低投資額は1万円ですが、案件によっては変動します。

Rimpleと比べると利回りは魅力的ですが、劣後出資比率や運営会社の信頼性ではRimpleに分があります。あなたの投資目的とリスク許容度に応じて選択してください。

劣後出資比率・安全性で比べる

Rimpleの劣後出資比率30%以上は、業界最高水準です。この点において、Rimpleは他社を大きく引き離しています。

多くの競合サービスの劣後出資比率は10〜20%程度で、中には劣後出資を設定していない案件もあります。あなたが安全性を最優先するなら、Rimpleは最有力候補といえます。また、運営会社が東証プライム上場企業である点も、信頼性の観点で大きなアドバンテージです。

ポイント投資対応サービスとの違い

リアルエステートコインを使ったポイント投資機能は、Rimple独自の強みです。他社でもポイント投資に対応しているサービスは一部存在しますが、Rimpleほど多様なポイントサービスと連携しているケースは少数です。

あなたが余剰ポイントを有効活用したいと考えているなら、Rimpleは最適な選択肢の一つです。現金を使わずに不動産投資を体験できるため、投資初心者にとって心理的ハードルが低いのも魅力です。

Rimpleはこんな人におすすめ!向いている投資家の特徴

ここまでの情報を踏まえて、Rimpleがどのような投資家に向いているのかを整理します。

安全性・信頼性を最優先したい初心者

あなたが初めて不動産クラウドファンディングに挑戦するなら、Rimpleは最適な選択肢です。元本割れゼロの実績と業界最高水準30%の劣後出資構造により、安全第一で投資できます。

東証プライム上場企業が運営しているという信頼性も、初心者にとって心強い要素です。「失敗したくない」「まずは安全に始めたい」と考えているなら、Rimpleから始めることをおすすめします。

余剰ポイントを有効活用したい人

あなたが貯めている永久不滅ポイントなどを持て余しているなら、Rimpleのリアルエステートコイン機能を活用しない手はありません。

現金を使わずに投資を始められるため、リスクを最小限に抑えられます。ポイ活を楽しんでいる人や、ポイントの使い道に困っている人にとって、Rimpleは理想的なサービスです。

短期運用で資金を回転させたい人

6ヶ月という短い運用期間は、資金拘束が少なく流動性を重視する投資家に向いています。あなたが「長期間資金を動かせないのは不安」と感じているなら、Rimpleの短期運用は魅力的でしょう。

半年ごとに資金が戻ってくるため、市況を見ながら柔軟に再投資するか判断できます。複数のファンドに順次投資していくことで、効率的に資金を回転させることも可能です。

元本割れリスクを最小限に抑えたい堅実派

利回りよりも安定性を重視し、堅実に資産を育てたい投資家にとって、Rimpleは適したサービスです。年利2.7〜3%という利回りは控えめですが、その分リスクも抑えられています。

あなたが「大きく増やすよりも、安全に守りながら少しずつ増やしたい」と考えているなら、Rimpleの投資スタンスと合致します。長期的に見れば、着実な複利運用によって資産を増やしていくことができます。

Rimpleの始め方・投資の流れを解説

実際にRimpleで投資を始めるまでの具体的な手順を、ステップごとに解説します。

ステップ ①:無料会員登録と本人確認書類の提出

まずはRimpleの公式サイトにアクセスし、無料会員登録を行います。メールアドレスやパスワードなどの基本情報を入力し、アカウントを作成してください。

次に、本人確認書類をアップロードします。運転免許証やマイナンバーカードなど、顔写真付きの身分証明書を用意しましょう。スマートフォンのカメラで撮影してアップロードするだけなので、手続きは数分で完了します。

ステップ ②:本人確認ハガキの受け取りと認証コード入力

本人確認書類の審査が完了すると、登録した住所宛に本人確認ハガキが郵送されます。到着までには数日から1週間程度かかる場合があります。

ハガキに記載されている認証コードをRimpleのサイトで入力すれば、本人確認が完了します。この時点で、あなたは正式に投資できる状態になります。

ステップ ③:ファンド一覧から応募・抽選結果の確認

Rimpleのサイトで募集中のファンド一覧を確認し、興味のある案件に応募します。物件の所在地、想定利回り、運用期間、劣後出資比率などの情報をしっかり確認してから応募しましょう。

応募後は抽選結果の発表を待ちます。当選した場合はメールで通知が届くので、見逃さないようにしてください。

ステップ ④:当選後の契約締結と入金手続き

抽選に当選したら、契約内容を確認して契約を締結します。契約書類はオンラインで完結するため、書面の郵送などは不要です。

契約締結後、指定された期間内に投資資金を入金します。銀行振込で入金する際は、振込手数料に注意してください。リアルエステートコインを使う場合は、コインで支払うこともできます。

ステップ ⑤:運用開始から分配金受取・償還まで

入金が確認されると、ファンドの運用がスタートします。運用期間中は特に何もする必要がなく、あなたは待つだけです。

運用期間終了後、分配金と元本があなたの口座に振り込まれます。振込手数料はRimple側が負担するケースが多いため、実質的な負担はほとんどありません。

償還された資金は、次の投資に回すこともできますし、出金することも可能です。あなたの投資計画に合わせて判断してください。

リアルエステートコインの仕組みと活用方法

Rimple独自のリアルエステートコインについて、詳しい仕組みと効果的な活用方法を解説します。

リアルエステートコインとは?基本の使い方

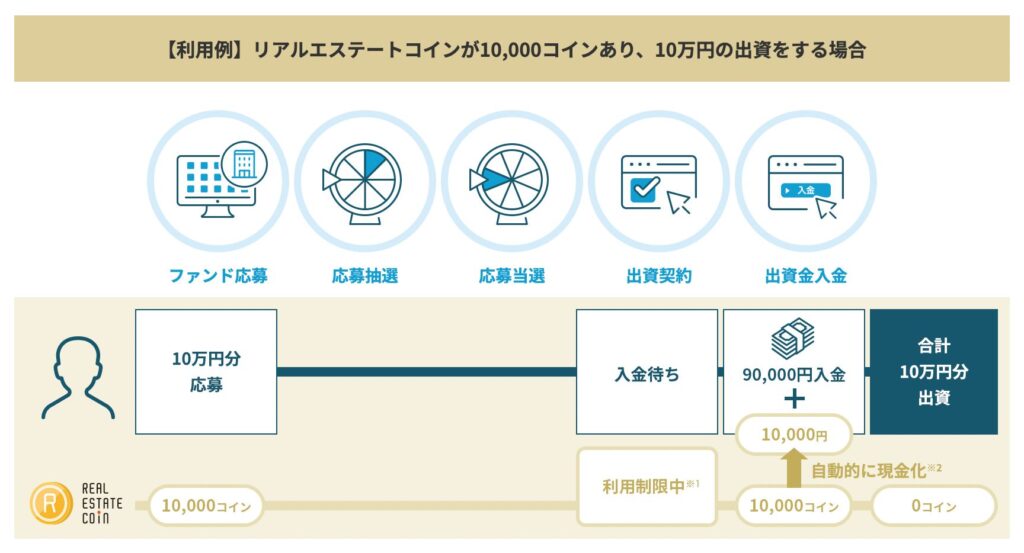

リアルエステートコインは、各種ポイントから交換できる投資専用のコインです。1コイン=1円相当で、Rimpleのファンドに投資する際に利用できます。

最大の特徴は、有効期限がないことです。交換したコインは好きなタイミングで使えるため、良い案件が出るまで待つことも可能です。

あなたが焦って投資する必要がなく、じっくり案件を選べるのは大きなメリットといえます。コインはRimpleのマイページから簡単に管理でき、残高や利用履歴もすぐに確認できます。

交換可能なポイント一覧と交換レート

リアルエステートコインに交換できるポイントには、以下のようなものがあります。

- 永久不滅ポイント:セゾンカードやUCカードで貯まるポイント。交換レートは200ポイント=900コインなど。

- その他提携ポイント:複数のポイントサービスと提携しており、定期的に交換キャンペーンも実施されています。

交換レートはポイントの種類や時期によって異なるため、公式サイトで最新情報を確認してください。あなたが持っているポイントがどれくらいのコインになるか、事前に計算しておくことをおすすめします。

ポイント交換には数日かかる場合があるため、投資したいファンドの募集開始前に余裕を持って交換手続きを済ませておきましょう。

コイン利用時の注意点(現金化不可・有効期限など)

リアルエステートコインにはいくつかの制約があります。最も重要な点は、コインを現金に戻すことができないということです。

一度ポイントからコインに交換すると、Rimpleでの投資にしか使えなくなります。「やっぱり現金が必要になった」と思っても対応できないため、交換する金額は慎重に決めてください。

また、コイン自体に有効期限はありませんが、元となるポイントには有効期限がある場合があります。あなたが持っているポイントの有効期限を確認してから交換するようにしましょう。

さらに、コインを使って投資した場合の分配金や償還金は現金で受け取ることになります。つまり、ポイント投資でも最終的には現金リターンが得られるということです。この点はポイント投資の大きなメリットといえます。

Rimpleの優先劣後システムを分かりやすく説明

Rimpleの安全性を支える優先劣後システムについて、仕組みを詳しく解説します。

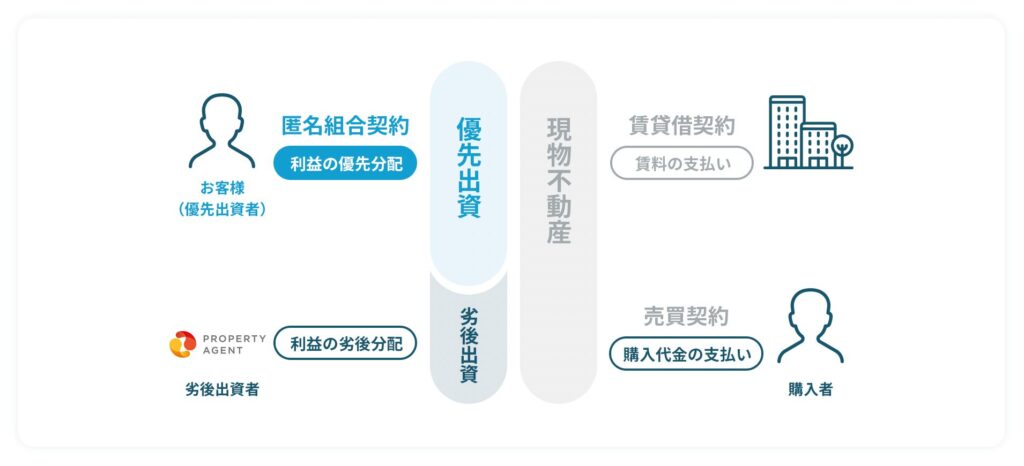

優先劣後方式の基本的な仕組み

優先劣後方式とは、投資家(優先出資者)と運営会社(劣後出資者)が共同で出資し、損失が発生した場合には劣後出資者が先に損失を負担する仕組みです。

具体的には、ファンドの総額が1億円で、投資家が7,000万円、運営会社が3,000万円出資するケースを考えます。この場合、劣後出資比率は30%です。

もし物件価値が下落して9,000万円になった場合、1,000万円の損失はすべて運営会社の劣後出資分から差し引かれます。

投資家の7,000万円は全額保護されるのです。この仕組みによって、あなたの投資元本は一定範囲まで守られることになります。

Rimpleの劣後出資30%が投資家を守る理由

Rimpleはすべての案件で劣後出資比率を30%以上に設定しています。これは業界平均の10%前後と比べて非常に高い水準です。

劣後出資比率30%が意味するのは、物件価値が30%以上下落しない限り、あなたの投資元本は守られるということです。不動産市場で短期間に30%も価値が下がることは極めて稀であり、実質的に高い安全性が確保されています。

さらに、Rimpleが投資対象とするのは東京都心の優良物件のみです。都心の不動産は価格変動が比較的小さく、賃貸需要も安定しています。この選定基準と高い劣後出資比率の組み合わせが、Rimpleの堅実性を支えています。

万が一損失が出た場合のシミュレーション

具体的なシミュレーションで、優先劣後システムの効果を確認しましょう。

【ケース1:物件価値10%下落】

- 総額1億円のファンド(投資家7,000万円、運営会社3,000万円)

- 物件価値が9,000万円に下落(1,000万円の損失)

- 損失は運営会社の劣後出資から補填

- 投資家への影響:なし(元本7,000万円全額保護)

【ケース2:物件価値20%下落】

- 総額1億円のファンド(投資家7,000万円、運営会社3,000万円)

- 物件価値が8,000万円に下落(2,000万円の損失)

- 運営会社の劣後出資3,000万円から2,000万円補填

- 投資家への影響:なし(元本7,000万円全額保護)

【ケース3:物件価値30%下落】

- 総額1億円のファンド(投資家7,000万円、運営会社3,000万円)

- 物件価値が7,000万円に下落(3,000万円の損失)

- 運営会社の劣後出資3,000万円がすべて消失

- 投資家への影響:なし(元本7,000万円全額保護)

【ケース4:物件価値40%下落】

- 総額1億円のファンド(投資家7,000万円、運営会社3,000万円)

- 物件価値が6,000万円に下落(4,000万円の損失)

- 運営会社の劣後出資3,000万円が消失し、残り1,000万円の損失が投資家に波及

- 投資家への影響:約14%の元本割れ

このシミュレーションからわかるように、30%までの価値下落であれば投資家は完全に保護されます。40%という極端な下落が起きた場合にのみ、初めて元本割れが発生します。

東京都心の優良不動産が短期間で40%も下落することは、過去の市場動向から見ても考えにくいといえます。だからこそ、Rimpleは安全性の高いサービスとして評価されているのです。

Rimpleと相性の良い併用投資サービス

不動産クラファン同士の組み合わせ戦略

不動産クラウドファンディングは、サービスごとに特徴や強みが異なります。Rimple単独で投資するよりも、複数のサービスを併用することでリスク分散とリターン最大化が図れます。

Rimpleの特徴は「安全性重視・低~中利回り・都心物件」ですので、これを補完するサービスを選ぶのが基本戦略です。

例えば、利回り重視型のサービス(年利5~7%)と組み合わせることで、ポートフォリオ全体の利回りを引き上げられます。

具体的には、地方の高利回り物件を扱うサービスや、商業施設・ホテルなど異なるアセットタイプを扱うサービスとの併用が考えられます。

ただし、高利回り案件はその分リスクも高いため、投資比率はRimpleを多めにし、高利回り案件は少額に抑えるバランスが重要です。

また、複数サービスに登録しておくことで、応募機会が増えます。Rimpleで落選しても他サービスで当選すれば、資金を遊ばせずに済みます。募集タイミングがずれているサービスを選べば、常に何らかの案件に応募できる状態を維持できます。

ファンドの運用期間をずらす戦略も有効です。Rimpleで6か月運用、他サービスで1年運用というように期間を分散させることで、定期的に償還金が戻ってくるキャッシュフローを作れます。

NISA・iDeCoとの使い分け方

資産運用を考える際、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)との使い分けは重要なテーマです。結論から言えば、Rimpleはこれらの制度とは別枠で活用するのが適切です。

まず、Rimpleをはじめとする不動産クラウドファンディングはNISAやiDeCoの対象商品ではありません。これらの制度は主に株式や投資信託を対象としており、不動産クラファンは利用できないのです。

そのため、資産配分の考え方としては以下のような整理が有効です:

- NISA:長期的な値上がり期待がある株式や投資信託。積み立てで資産形成。

- iDeCo:老後資金の準備。税制優遇を最大限活用。60歳まで引き出せない前提。

- Rimple:短中期の安定収入。比較的流動性が高い(6か月~1年で償還)。

この3つを組み合わせることで、長期・中期・短期の時間軸と、成長性・安定性のバランスが取れたポートフォリオが構築できます。

具体的な配分例としては、「NISA/iDeCoで全体の70%、Rimpleなど不動産クラファンで20%、現預金10%」といった比率が考えられます。

もちろん、年齢やリスク許容度によって調整すべきですが、非課税制度を優先的に活用し、余剰資金でRimpleに投資するという順序が基本です。

また、NISAやiDeCoは元本変動リスクがある一方、Rimpleは比較的安定した分配金が期待できます。株価の変動に一喜一憂したくない方にとって、Rimpleは精神的に安定した投資先として機能します。

ソーシャルレンディングとのポートフォリオ構築

ソーシャルレンディングは、企業などに資金を貸し付けて利息収入を得る投資手法で、不動産クラウドファンディングと似た性質を持ちます。両者を組み合わせることで、より強固な分散投資が実現します。

Rimpleとソーシャルレンディングの主な違いは以下の通りです:

- 担保の有無:Rimpleは不動産という実物資産が担保。ソーシャルレンディングは無担保または事業担保。

- 透明性:Rimpleは物件情報が詳細に開示される。ソーシャルレンディングは貸付先の情報が限定的な場合も。

- 利回り:Rimpleは2~3%程度。ソーシャルレンディングは4~7%と高め。

ポートフォリオ構築の考え方としては、コア・サテライト戦略が有効です。安全性の高いRimpleをコア(中心)とし、利回りの高いソーシャルレンディングをサテライト(衛星)として少額配分するのです。

例えば、投資可能額が100万円なら、Rimple60万円、ソーシャルレンディング30万円、現預金10万円といった配分が考えられます。

この比率なら、ソーシャルレンディングで万が一デフォルト(貸し倒れ)が発生しても、全体への影響は限定的です。

また、両者の運用期間を意識的にずらすことで、流動性リスクを軽減できます。Rimpleで6か月、ソーシャルレンディングで12か月といったように、償還時期を分散させておけば、急な資金需要にも対応しやすくなります。

REITとの違いと併用メリット

REIT(不動産投資信託)も不動産に投資する手法ですが、Rimpleとは異なる特性があります。両者の違いを理解し、併用することで相互補完的なポートフォリオが構築できます。

主な違いを表にまとめると以下のようになります:

| 項目 | Rimple | REIT |

|---|---|---|

| 最低投資額 | 1万円 | 数万円〜(銘柄による) |

| 流動性 | 低い(運用期間中は解約不可) | 高い(市場でいつでも売買可) |

| 物件選択 | 個別物件を選べる | 複数物件に分散投資(選べない) |

| 価格変動 | 少ない(元本変動リスク小) | 大きい(市場価格で変動) |

| 分配頻度 | ファンド償還時 | 年1~2回(銘柄による) |

| 税制 | 雑所得(総合課税) | 配当所得(分離課税可) |

Rimpleのメリットは、元本の安定性と個別物件を選べる楽しさです。特定のエリアや物件タイプに投資したい場合、自分の目で選べるのは大きな魅力です。

REITのメリットは、流動性の高さと分散効果です。いつでも売却できるため、急な資金需要に対応しやすく、また一つのREIT銘柄で数十~数百の物件に分散投資できるため、個別物件リスクが低減されます。

併用戦略としては、「短期資金はREIT、中期資金はRimple」という使い分けが考えられます。1年以内に使う可能性がある資金はREITで運用し、1~2年は使わない余剰資金をRimpleに投じるという方法です。

また、不動産市況の見通しに応じて配分を調整する戦略もあります。不動産価格の上昇局面ではREITの値上がり益を狙い、安定局面ではRimpleの確実な分配金を重視する、といった使い分けです。

税制面では、REITは申告分離課税を選択でき税率が一定(20.315%)ですが、Rimpleは総合課税のため所得が多い方は税率が高くなります。この点も考慮して配分を決めるとよいでしょう。

Rimple退会前に確認すべきチェックリスト

出資中のファンド状況の確認方法

Rimpleを退会する前に、最も重要なのは現在出資しているファンドの状況を確認することです。運用中のファンドがある状態で退会してしまうと、分配金の受け取りや償還手続きに支障が出る可能性があります。

マイページにログインし、「運用中のファンド」セクションを確認してください。ここには現在投資している全ファンドの一覧が表示されます。各ファンドの運用開始日、運用終了予定日、投資額、予定分配金などの情報が確認できます。

運用終了予定日をカレンダーに記録し、すべてのファンドが償還されるまで退会を待つのが安全です。通常、償還は運用終了日から数日~2週間程度で完了しますが、物件の売却状況によっては遅れることもあります。

また、抽選結果待ちのファンドがないかも確認しましょう。応募中のファンドがある場合、抽選結果が出てからの退会をおすすめします。当選していた場合に入金手続きができなくなると、今後の利用に制限がかかる可能性があります。

過去の運用履歴も確認しておくとよいでしょう。確定申告に必要な分配金の情報や、投資実績のデータは退会後にアクセスできなくなる可能性があるため、必要に応じてスクリーンショットやPDFで保存しておきましょう。

リアルエステートコインの残高処理

Rimpleではリアルエステートコインという独自のポイントシステムを使用しています。退会前にこのコインの残高を確認し、適切に処理する必要があります。

マイページの「リアルエステートコイン残高」を確認してください。残高がある場合、退会によってそのコインは失効してしまう可能性が高いため、必ず使い切るか出金しておきましょう。

コインの使い道は主に3つあります:

- 次回ファンドへの投資に使う:残高が一定額以上あれば、最後にもう一度投資に参加して使い切る方法です。

- 現金に出金する:出金手続きを行い、登録口座に振り込んでもらいます。出金には手数料がかかる場合があるので確認してください。

- 永久不滅ポイントに戻す:永久不滅ポイントから交換した分であれば、再交換できる可能性があります(条件要確認)。

特に注意すべきは、キャンペーンでもらったボーナスコインの扱いです。これらには有効期限が設定されている場合があり、退会を待たずに失効する可能性もあります。有効期限を確認し、期限内に使用しましょう。

出金手続きには数日から1週間程度かかることがあります。退会を急ぐ場合でも、出金完了を確認してから退会手続きに進むことをおすすめします。

退会後の再登録は可能か?

Rimpleを退会した後、再度サービスを利用したくなった場合に再登録できるかは気になるポイントです。結論としては、原則として再登録は可能です。

ただし、いくつか注意点があります。まず、過去の投資履歴や取引データは退会時にリセットされる可能性があります。再登録しても過去のデータが引き継がれるとは限らないため、必要な情報は退会前に保存しておきましょう。

再登録時には、新規登録と同じく本人確認手続きが必要になります。免許証などの本人確認書類の提出と、審査を経る必要があるため、即座に利用再開できるわけではありません。審査には数日から1週間程度かかることを想定しておきましょう。

また、退会理由によっては再登録を断られる可能性もゼロではありません。例えば、規約違反や不正行為があった場合、当選後の入金拒否を繰り返した場合などは、再登録が認められない可能性があります。

新規登録キャンペーンは再登録時には適用されない場合が多いです。初回登録時にもらえるポイント特典などは、一度きりの場合がほとんどですので、その点も考慮して退会を検討しましょう。

単に「しばらく投資をお休みしたい」というだけであれば、退会せずにアカウントをそのまま保持しておく選択肢もあります。年会費や維持費は一切かからないため、いつでも再開できる状態を保っておくメリットは大きいでしょう。

退会理由別の最適なタイミング

退会を決断する理由は人それぞれですが、理由に応じて最適な退会タイミングは異なります。計画的に退会することで、損失を最小限に抑えられます。

- 「他のサービスに乗り換えたい」場合:すべてのファンドが償還され、リアルエステートコインを出金し終わったタイミングがベストです。中途半端に残高が残っていると、せっかくの資産を失うことになります。

- 「当選しないから辞めたい」場合:感情的に退会を急ぐのではなく、一度冷静に応募戦略を見直すことをおすすめします。また、他のクラウドファンディングサービスと併用する方法もあります。

- 「まとまった資金が必要になった」場合:運用中のファンドは原則途中解約できないため、償還を待つしかありません。急ぎの資金需要がある場合は、他の流動性の高い資産(預金、REIT、株式など)から捻出し、Rimple分は満期まで待つのが賢明です。

- 「利回りが物足りない」場合:Rimpleの利回り水準は安全性とのトレードオフです。より高い利回りを求めるなら、退会ではなく「Rimpleは安定運用として保持し、高利回り案件は別サービスで」という併用戦略を検討してみてください。

- 「サービスに不満がある」場合:カスタマーサポートに相談することで解決できる可能性もあります。システムの使いにくさや情報不足など、具体的な不満を伝えることで改善されるケースもあります。

いずれの場合も、運用中のファンドがすべて償還され、リアルエステートコインの残高がゼロになり、税務処理に必要な情報を保存し終えたタイミングが、退会の最適なタイミングと言えます。

まとめ

Rimple(リンプル)は、元本割れゼロの実績と業界最高水準30%の劣後出資により、安全性を最優先する初心者向けのサービスとして高く評価されています。

利回りが2.7~3%と低めである点はデメリットですが、1万円からの少額投資、6ヶ月の短期運用、ポイント投資機能など、初心者に優しい設計が大きな特徴です。

東証プライム上場企業のプロパティエージェント株式会社が運営しているという信頼性も見逃せません。不動産クラウドファンディング業界には多数の事業者が存在しますが、上場企業が運営するサービスは限られており、経営の透明性や安定性の面で安心感があります。

一方で、抽選倍率の高さや利回りの低さは改善の余地があります。高利回りを求めるアグレッシブな投資家には物足りないかもしれませんが、堅実性と使いやすさを重視したい層には最適なサービスといえます。

あなたが「初めての不動産クラウドファンディングで失敗したくない」「ポイントを有効活用したい」「短期で安全に運用したい」と考えているなら、Rimpleは有力な選択肢です。まずは少額から始めて、サービスの使い勝手や運用の流れを体験してみることをおすすめします。

投資にはリスクが伴いますが、Rimpleの手厚い劣後出資構造と堅実な運用実績は、そのリスクを最小限に抑える工夫がなされています。

あなた自身の投資方針とリスク許容度に照らして、Rimpleが自分に合ったサービスかどうかを判断してください。

Rimpleに関するよくある質問(Q&A)

Q1:Rimpleは本当に怪しくないですか?

Rimpleは東証プライム上場企業グループが運営しており、第二種金融商品取引業の登録も受けています。元本割れ実績もゼロで、情報開示も透明性が高く、怪しい要素は見当たりません。

ただし、「元本保証ではない」点は理解しておく必要があります。投資である以上、リスクはゼロではありませんが、業界の中では最も信頼性の高いサービスの一つと言えるでしょう。

Q2:元本割れのリスクはどれくらいありますか?

劣後出資比率が30%を超えるファンドが多いため、不動産価値が30%以上下落しない限り投資家の元本は保護されます。東京都心の好立地物件で30%以上の下落が起こる可能性は低く、リスクは相対的に小さいと言えます。

ただし、大災害や経済危機などの予測不可能な事態では元本割れの可能性もゼロではありません。分散投資でリスクをさらに軽減することをおすすめします。

Q3:抽選に当たらないのですが、どうすればいいですか?

複数口応募で当選確率を上げる、募集額が大きいファンドを狙う、人気が集中しにくいタイミングや利回り水準のファンドを選ぶ、といった戦略が有効です。

また、他の不動産クラウドファンディングサービスにも登録し、応募機会を増やすことで投資チャンスが広がります。シークレットファンドへのアクセスも見逃さないよう、メルマガ登録とこまめなチェックを心がけましょう。

Q4:確定申告は必要ですか?

Rimpleの分配金は雑所得に分類され、給与所得者の場合は年間20万円を超える雑所得があると確定申告が必要になります。

年間の分配金が20万円以下であれば原則申告不要ですが、他の雑所得(副業収入など)と合算して20万円を超える場合は申告が必要です。詳細は税務署または税理士にご確認ください。運用報告書や分配金の通知は保管しておきましょう。

Q5:リアルエステートコインは現金に戻せますか?

はい、リアルエステートコインは現金に出金できます。マイページから出金申請を行い、登録済みの銀行口座に振り込まれます。

出金には手数料がかかる場合があり、また出金額の下限が設定されていることもあるため、事前に確認しておきましょう。出金処理には数日から1週間程度かかることが一般的です。

Q6:運用中に解約はできますか?

原則として、運用中のファンドは途中解約できません。投資した資金は運用期間の満了まで拘束されますので、生活資金や近いうちに使う予定のある資金は投資しないようにしましょう。

これは不動産クラウドファンディング全般に共通する特徴です。流動性が必要な資金は、REITや株式など市場で売買できる商品で運用することをおすすめします。

Q7:どんなキャンペーンがありますか?

Rimpleでは新規会員登録時のポイントプレゼント、周年記念の高利回りファンド、永久不滅ポイント交換レート優遇、投資額に応じたポイントバックなど、多様なキャンペーンが不定期で実施されます。

公式サイトのお知らせページやメールマガジンで最新情報が配信されますので、こまめにチェックしましょう。特にシークレットファンドはメール限定で案内されることが多いため、メルマガ登録は必須です。