不動産投資を検討しているあなたなら、一度は「トーシンパートナーズ」という社名を耳にしたことがあるかもしれません。

首都圏で14,700戸以上を供給し、入居率99.7%を誇るこの会社。しかし同時に、「電話営業がしつこい」「本当に信頼できるのか」といった声もネット上に散見されます。

不動産投資は数千万円単位の大きな決断です。だからこそ、投資先企業の実態や評判を徹底的に調べることは欠かせません。

良い口コミだけでなく、悪い評判や過去のトラブル、営業スタイルの実態まで正確に把握し、冷静に判断材料を揃える必要があります。

この記事では、トーシンパートナーズの会社概要から実際の口コミ、サービス内容、最新のデジタル戦略、物件売却時のサポート体制、さらにはどんな投資家に向いているのか、他社との比較まで網羅的に解説していきます。

不動産投資で後悔しないために、ぜひ最後まで読んでみてください。

目次

- 1 トーシンパートナーズとは?信頼できる不動産投資会社なのか

- 2 トーシンパートナーズの良い口コミ・評判を徹底分析

- 3 トーシンパートナーズの悪い口コミ・評判と注意点

- 4 トーシンパートナーズのサービス内容と投資の仕組み

- 5 トーシンパートナーズの物件管理「TOSシステム」を完全解剖

- 6 LENZアプリとオーナー専用サービスの使い勝手を検証

- 7 トーシンパートナーズのメリット5選

- 8 トーシンパートナーズのデメリット3選

- 9 トーシンパートナーズの物件価格は適正なのか?徹底検証

- 10 トーシンパートナーズの年齢層・年収層別の投資事例

- 11 トーシンパートナーズの物件売却・出口戦略サポート

- 12 トーシンパートナーズでの不動産投資の始め方【完全ガイド】

- 13 トーシンパートナーズと他社の不動産投資会社を徹底比較

- 14 まとめ

- 15 よくある質問(FAQ))トーシンパートナーズの疑問を解消

トーシンパートナーズとは?信頼できる不動産投資会社なのか

不動産投資を検討する際、まず確認すべきは会社の信頼性と実績です。トーシンパートナーズは、首都圏を中心に35年以上の歴史を持つマンションディベロッパー兼不動産投資会社として知られています。

ここでは、同社の会社概要から事業の特徴、そして入居率などの実績データまで詳しく見ていきましょう。

会社概要と35年以上の歴史を徹底解説

トーシンパートナーズの基本情報を押さえることは、投資判断の第一歩です。会社の安定性や規模感を数字から読み解いていきます。

会社設立年(平成元年2月18日)と資本金10億円の安定性

トーシンパートナーズは平成元年2月18日に設立された企業で、2025年時点で36年の歴史を持ちます。資本金は10億円と、不動産デベロッパーとしては中堅規模ながら安定した財務基盤を誇ります。

この資本金額は、銀行融資の際にも信用力の指標となり、事業の安定性を示す一つの証と言えるでしょう。

また、バブル崩壊直後から現在まで事業を継続してきたという実績は、不動産市場の波を乗り越えてきた経験値の高さを物語っています。

グループ全体372名の体制(令和6年4月1日現在)

令和6年4月1日時点で、トーシンパートナーズグループ全体の従業員数は約372名です。この人員体制により、物件開発・販売・管理・アフターフォローまで一貫した対応が可能となっています。

特に、営業部門だけでなく管理部門にも十分な人員が配置されていることは、オーナーになった後の管理品質に直結します。

あなたが投資を始めた後も、担当者がすぐに変わったり連絡が取れなくなったりするリスクは比較的低いと考えられます。

首都圏供給戸数14,700戸以上の実績

2025年2月時点で、トーシンパートナーズの首都圏における供給戸数は14,700戸以上に達しています。この数字は業界トップクラスであり、長年にわたって安定的に物件を供給し続けてきた証拠です。

供給戸数が多いということは、それだけ多くの投資家から選ばれてきたということ。また、物件の管理ノウハウや入居者募集のネットワークも蓄積されているため、あなたが購入した物件の入居率維持にもプラスに働く可能性があります。

ディベロッパーとしての強みと自社ブランド展開

トーシンパートナーズは単なる販売会社ではなく、土地仕入れから建築、販売、管理まで自社で手がけるディベロッパーです。この一貫体制が、同社の強みを生み出しています。

土地仕入れ販売管理まで一貫体制

多くの不動産投資会社は他社が開発した物件を仲介する形ですが、トーシンパートナーズは土地仕入れから販売管理まで自社で完結する一貫体制を採用しています。

この体制には大きなメリットがあります。まず、仲介手数料などの中間マージンが削減できるため、コストパフォーマンスが向上します。

また、開発段階から入居者目線・投資家目線で物件を設計できるため、競争力の高い物件づくりが可能です。さらに、販売後の管理まで自社で行うため、責任の所在が明確で対応もスムーズになります。

あなたが購入を検討する際、この一貫体制は「誰に相談すればいいかわからない」という不安を軽減してくれるでしょう。

フェニックス、ZOOM、AELLの3つのブランド特徴

トーシンパートナーズは3つの独自ブランドを展開しており、それぞれ異なる特徴とターゲットを持っています。

- フェニックスシリーズ:同社の主力ブランドで、1万戸以上の販売実績を誇ります。堅実な立地選定と安定性を重視しており、長期的な資産形成を目指す投資家に向いています。

- ZOOMシリーズ:デザイン性を重視した高級志向のブランド。グッドデザイン賞を12年連続で受賞しており、デザイン性の高さが入居者の満足度と長期入居につながっています。

- AELLシリーズ:新興エリアや潜在需要のあるエリアに特化した挑戦的なブランド。将来的な価値上昇を狙いたい投資家向けです。

あなたの投資スタイルや目的に応じて、適切なブランドを選択できる点は魅力的です。

グッドデザイン賞12年連続受賞の意味

ZOOMシリーズがグッドデザイン賞を12年連続で受賞しているという事実は、単なる見た目の美しさ以上の意味を持ちます。

グッドデザイン賞は、デザインの美しさだけでなく機能性や快適性、社会的意義なども総合的に評価される権威ある賞です。

12年連続という記録は、トーシンパートナーズが継続的に入居者目線での物件づくりにこだわっている証と言えます。

デザイン性の高い物件は入居希望者からの人気が高く、空室リスクの低減につながります。あなたが投資する物件の入居率に直結する重要な要素なのです。

業界トップクラスの入居率99.7%の真相

トーシンパートナーズの最大のセールスポイントの一つが、99.7%という驚異的な入居率です。しかし、この数字を鵜呑みにする前に、その計算方法や背景を理解しておくことが重要です。

入居率の計算方法と定義を検証

不動産業界で公表される入居率には、実は複数の計算方法があります。最も一般的なのは「稼働率」と呼ばれる指標で、「入居中の部屋数÷総部屋数×100」で算出されます。

しかし、会社によっては「入居申込済みだがまだ入居していない部屋」を含めたり、短期間の空室を除外したりすることもあります。

トーシンパートナーズの入居率が97.8%~99.7%と幅があるのは、物件や時期によって変動があるためですが、業界平均と比較しても非常に高い水準であることは間違いありません。

あなたが契約前に確認すべきは、その物件の具体的な入居率と、過去の空室期間の実績です。

滞納率0.01%という驚異的な数字の背景

入居率と同じく重要なのが滞納率です。トーシンパートナーズは滞納率0.01%という極めて低い数字を公表しています。

この数字を実現できる背景には、厳格な入居審査と迅速な滞納対応システムがあります。管理会社が家賃保証会社と連携し、万が一の滞納時にも速やかに対応できる体制が整っているのです。

あなたがオーナーとして最も避けたいのは、家賃が入らないことです。この滞納率の低さは、安定したキャッシュフローを期待できる重要な指標と言えます。

都心好立地戦略がもたらす安定性

高い入居率と低い滞納率の根本にあるのは、トーシンパートナーズの「都心好立地戦略」です。同社の物件は主要駅から徒歩10分以内など、交通利便性の高い立地に集中しています。

都心の好立地物件は常に賃貸需要が高く、景気変動の影響を受けにくい特徴があります。また、リモートワークの普及後も、やはり都心へのアクセスの良さは重要視されており、安定した入居率を維持できているのです。

あなたが長期的な不動産投資を考えるなら、この立地戦略は大きな安心材料になるでしょう。

トーシンパートナーズの良い口コミ・評判を徹底分析

実際にトーシンパートナーズで物件を購入したオーナーからは、どのような評価が寄せられているのでしょうか。ここでは、ポジティブな口コミを中心に、その背景と真実性を検証していきます。

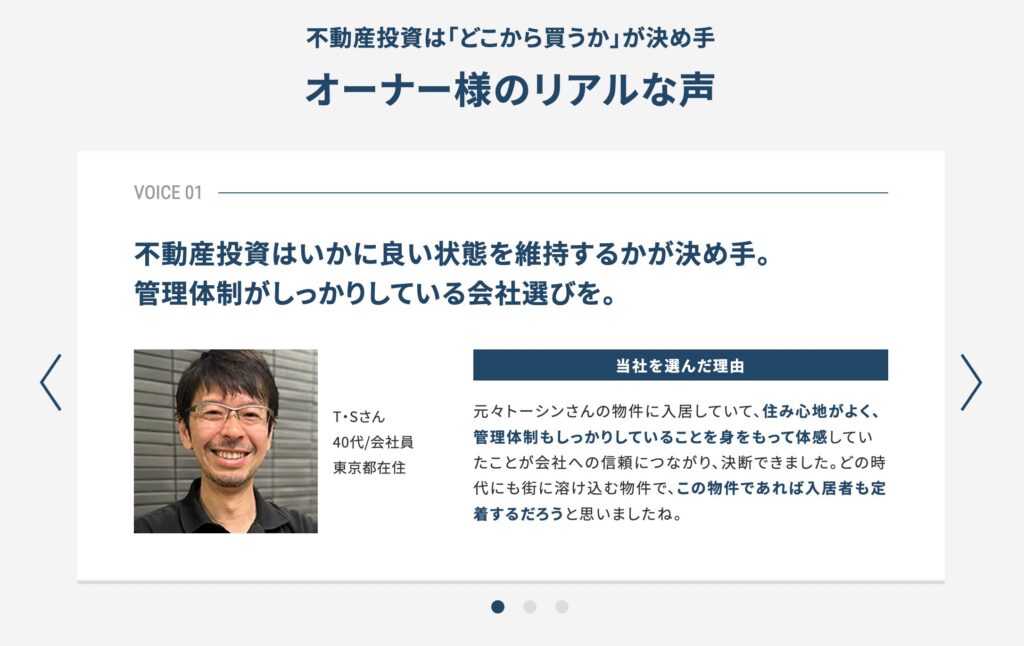

1. 実際のオーナー様からの高評価レビュー

インターネット上やSNSには、トーシンパートナーズのオーナーから多くの好意的な口コミが見られます。特に目立つのは、対応の丁寧さやアフターフォローに関する評価です。

「元入居者がオーナーになった」信頼の声

特に興味深いのは、「以前トーシンパートナーズの物件に入居していて、住み心地が良かったのでオーナーになった」という口コミです。

これは非常に説得力のある評価と言えます。入居者として実際にその物件に住んでみて、立地や建物の質、管理体制を体験した上で投資を決めたということは、第三者の意見以上の重みがあります。

あなたが物件選びで迷ったとき、このような「実体験に基づく信頼」は大きな判断材料になるでしょう。

管理体制とアフターフォローへの満足度

「購入後のフォローが手厚い」「何かあってもすぐに対応してくれる」といった管理体制への満足度も高く評価されています。

不動産投資は購入してからが本番です。設備トラブルや入居者からのクレーム、退去時の対応など、様々な場面で管理会社とのやり取りが発生します。

その際、レスポンスが早く丁寧な対応をしてくれる会社かどうかは、オーナーのストレスレベルに直結します。

トーシンパートナーズの場合、グループ一貫管理体制により、問い合わせ窓口が一本化されている点が高評価につながっているようです。

担当者の丁寧な対応と提案力の評価

「担当者が親身になって相談に乗ってくれた」「無理な勧誘がなく、メリット・デメリットを正直に説明してくれた」という声も多く見られます。

不動産投資では、あなたのライフプランや資産状況に合わせた提案が必要です。画一的な営業トークではなく、一人ひとりに合わせた提案ができる担当者の存在は貴重です。

もちろん担当者によって質のばらつきはあるでしょうが、全体的に提案力の高さが評価されている点は注目に値します。

2. デザイン性と資産価値の高さが際立つ理由

投資用不動産でありながら、デザイン性や住み心地の良さが評価されている点も、トーシンパートナーズの特徴です。

ZOOMシリーズの洗練されたデザインへの評価

グッドデザイン賞を連続受賞しているZOOMシリーズは、特にデザイン面での評価が高いです。エントランスの高級感、共用部の清潔感、部屋の間取りや設備の使いやすさなど、細部までこだわった設計が入居者の満足度を高めています。

「デザインが良いから長く住みたいと思ってもらえる」という循環が、高い入居率と長期入居につながっているのです。あなたにとっては、空室期間の短縮と安定収入という形でメリットが返ってきます。

駅徒歩10分以内の好立地物件への満足

「駅から近くて便利」「周辺環境が良い」といった立地面での満足度も高く評価されています。トーシンパートナーズの物件は駅徒歩10分以内を基本としており、通勤・通学に便利な立地が選ばれています。

特に首都圏では、駅からの距離が家賃相場や入居率に大きく影響します。徒歩10分以内という立地条件は、将来的な資産価値の維持にもプラスに働くでしょう。

長期入居につながる住み心地の良さ

「設備が充実している」「防音がしっかりしている」など、住み心地の良さも高評価のポイントです。長期入居は、オーナーにとって最大のメリットです。

入居者の入れ替わりが少なければ、原状回復費用や空室期間の損失、入居者募集の手間などが削減できます。トーシンパートナーズの物件が長期入居を実現できている背景には、こうした居住性への配慮があるのです。

3. 少額から始められる投資プランの魅力

不動産投資というと「数千万円の頭金が必要」と思われがちですが、トーシンパートナーズでは少額から始められるプランが評価されています。

月々1万円からスタートできる仕組み

トーシンパートナーズの物件は、頭金が少なくても購入できるプランが用意されており、月々の支払いが1万円程度から始められるケースもあります。

これは、融資条件や家賃収入とローン返済のバランスによって実現されています。あなたの年収や属性によって条件は変わりますが、手元資金が少なくても不動産投資を始められる点は、若い世代や投資初心者にとって大きな魅力です。

初心者でも安心して始められるサポート体制

「不動産投資は初めてだったが、丁寧に説明してもらえた」「専門用語も分かりやすく教えてくれた」といった初心者向けサポートへの評価も高いです。

セミナーや個別相談会も定期的に開催されており、基礎知識から税金対策、融資の受け方まで幅広くサポートしてもらえます。

あなたが不動産投資に不安を感じているなら、こうしたサポート体制の充実度は重要な選択基準になるでしょう。

老後資金・年金対策としての活用事例

「将来の年金不安に備えて始めた」「老後の収入源として期待している」といった、長期的な資産形成目的での投資も多く見られます。

不動産投資は、ローン完済後は家賃収入がそのまま収益となり、私的年金のような役割を果たします。特に30代~40代から始めれば、定年までにローンを完済し、老後の安定収入を確保できる可能性があります。トーシンパートナーズでは、こうしたライフプラン全体を見据えた提案が評価されているのです。

トーシンパートナーズの悪い口コミ・評判と注意点

良い評判だけを見て判断するのは危険です。ここでは、トーシンパートナーズに関するネガティブな口コミや過去のトラブルについても正直に見ていきましょう。

1. 「電話がしつこい」という営業スタイルへの不満

トーシンパートナーズに関する悪い口コミで最も目立つのが、営業電話の多さに関する苦情です。

実際の口コミから見る営業電話の実態

インターネット上には「1日に何度も電話がかかってくる」「断っても繰り返し連絡が来る」といった口コミが複数見られます。

資料請求やセミナー参加後に営業電話がかかってくることは不動産業界では一般的ですが、トーシンパートナーズの場合、その頻度や粘り強さが特に指摘されています。あなたが資料請求を検討しているなら、この点は覚悟しておく必要があるでしょう。

1日数百件の電話営業体制の内部事情

元社員を名乗る口コミによると、営業担当者には1日数百件という架電ノルマが課されているケースもあるようです。

こうした営業体制は、成約率を高めるためには効果的かもしれませんが、しつこいと感じる見込み客も多く、会社のイメージを損ねる原因にもなっています。

ただし、これは営業方針の問題であり、物件や管理サービスの質とは別問題です。あなたが冷静に判断材料を集めるためには、営業スタイルと商品価値を分けて考えることが重要です。

断り方と営業停止依頼の正しい方法

もしトーシンパートナーズからの営業電話を止めたい場合、明確に意思表示することが重要です。

具体的には、「検討の余地がない」「今後一切連絡しないでほしい」と明言し、可能であればメールや書面で営業停止を依頼しましょう。

また、特定商取引法では再勧誘の禁止が定められており、明確に断った後も勧誘を続けることは違法です。それでも続く場合は、消費者センターへの相談も検討してください。

あなたには営業を断る権利があります。必要以上に気を使う必要はありません。

2. 物件の立地や将来性に対する懸念の声

営業スタイル以外にも、物件そのものに関する懸念の声も存在します。

「立地が微妙な物件が増えている」という元社員の証言

一部の口コミでは、「以前に比べて立地条件の良い物件が減っている」「地方物件を強く勧められた」といった指摘があります。

元社員を名乗る投稿によると、首都圏の好立地物件の供給が限られてきており、やや立地条件の劣る物件も取り扱うようになっているとのことです。

これが事実なら、物件選びの際には立地を特に慎重に確認する必要があります。あなたが提案された物件の立地が本当に投資に値するか、第三者の意見も聞いて判断することをお勧めします。

首都圏の土地不足による影響

首都圏、特に都心部では投資用ワンルームマンションに適した土地の取得が年々困難になっています。競合他社も同じエリアを狙っているため、地価も上昇傾向です。

こうした環境下では、どうしても以前より条件の劣る土地での開発も検討せざるを得ない面があります。トーシンパートナーズに限らず業界全体の課題ですが、あなたが投資判断する際には、その物件が本当に長期的な賃貸需要を見込めるかを慎重に見極める必要があります。

投資用不動産としての将来性への疑問

「購入価格に対して家賃収入が見合わない」「利回りが低すぎる」といった収益性への疑問も見られます。

不動産投資の成否は、購入価格と家賃収入のバランスで決まります。トーシンパートナーズの物件は新築で立地も良いため、販売価格は比較的高めです。

その分、利回りは3~4%程度と決して高くはありません。あなたが高利回りを求めるなら、他の選択肢も検討すべきでしょう。逆に、安定性と管理の手厚さを重視するなら、この利回りでも妥当と言えます。

3. 平成24年の裁判問題と価格の妥当性

過去のトラブルについても触れておく必要があります。

物件価格を巡る訴訟の経緯と和解内容

平成24年に、トーシンパートナーズの物件価格を巡る裁判が起こりました。購入者が「物件価格が市場相場より著しく高額だった」として損害賠償を求めたケースです。

詳細は公開情報が限られていますが、この裁判は最終的に和解で解決したと言われています。この事例は、不動産投資において価格の妥当性をしっかり検証することの重要性を示しています。あなたが契約前に最も注意すべきポイントの一つです。

第三者査定の重要性とセカンドオピニオン活用

こうした過去の事例を踏まえると、提示された物件価格が適正かどうかを第三者に査定してもらうことが非常に重要です。

不動産鑑定士や他の不動産会社にセカンドオピニオンを求めることで、価格の妥当性を客観的に判断できます。

「この価格で本当に将来的に売却できるのか」「同じエリアの類似物件と比較してどうか」といった視点で検証しましょう。あなたの大切な資産を守るためには、面倒でもこの手間を惜しんではいけません。

購入前に必ず確認すべき価格の根拠

営業担当者に、物件価格の根拠を具体的に説明してもらうことも重要です。土地代、建築費、設計費など、価格の内訳を明示してもらい、それが相場と比較して妥当かを確認しましょう。

また、将来の売却時の予想価格や、類似物件の取引事例なども確認すべきです。「なんとなく高い気がする」という感覚だけでなく、客観的なデータに基づいて判断することが、後悔しない投資につながります。あなたには十分な説明を受ける権利があるのです。

トーシンパートナーズのサービス内容と投資の仕組み

トーシンパートナーズが提供する具体的なサービス内容を理解することは、投資判断の重要な材料です。ここでは、3つのブランドの違いや管理システム、サポート体制について詳しく解説します。

3つのマンションブランドの違いと特徴

トーシンパートナーズは3つの異なるブランドを展開しており、それぞれに明確なコンセプトと特徴があります。

1. フェニックスシリーズ:1万戸以上の販売実績と安定性

フェニックスシリーズは、トーシンパートナーズの中核を成すブランドで、1万戸以上の販売実績を誇ります。

このシリーズの特徴は「堅実性」です。派手さはないものの、確実に賃貸需要が見込める立地を選び、シンプルで飽きのこないデザイン、メンテナンスしやすい設備を採用しています。

あなたが「とにかく安定した運用を最優先したい」と考えるなら、フェニックスシリーズが最適でしょう。長期的な資産形成を目指す堅実派投資家向けのブランドです。

2. ZOOMシリーズ:国内外のデザイン賞受賞の高級ブランド

ZOOMシリーズは、グッドデザイン賞を12年連続で受賞している高級志向のブランドです。

外観・内装ともに洗練されたデザインが特徴で、エントランスの高級感、共用部の充実、室内設備のグレードなど、あらゆる面で質の高さを追求しています。

家賃はやや高めに設定されますが、デザイン性や快適性を重視する入居者層からの需要が安定しています。

あなたが「資産価値の維持・向上を重視したい」「多少高くても質の高い物件を持ちたい」と考えるなら、ZOOMシリーズを検討する価値があります。

3. AELLシリーズ:潜在需要エリアへの新たな挑戦

AELLシリーズは、比較的新しいブランドで、将来的な発展が期待されるエリアに展開しています。

再開発が予定されている地域や、交通インフラの整備が進むエリアなど、「今後伸びる可能性」に賭けた物件展開が特徴です。リスクは高めですが、うまくいけば将来的な資産価値の上昇が期待できます。

あなたが「ある程度のリスクを取ってでもキャピタルゲインを狙いたい」という積極的な投資スタンスなら、AELLシリーズも選択肢の一つでしょう。

選べる2つの管理システムプラン

トーシンパートナーズでは、オーナーのニーズに応じて2つの管理プランを提供しています。

管理代行システムの仕組みとメリット

管理代行システムは、入居者募集から家賃集金、建物管理までをトーシンパートナーズに委託する仕組みです。

管理手数料は家賃の数%程度ですが、実際の家賃収入はそのまま(空室時は収入なし)あなたに入ります。

メリットは、空室時のコストがかからないことと、入居状況によって収入が変動するため市場の動きを実感できることです。

ただし、空室リスクはあなた自身が負うことになります。あなたが「多少のリスクは許容できる」「管理費を抑えたい」と考えるなら、このプランが向いています。

借上システム(サブリース)の保証内容

借上システム(サブリース)は、トーシンパートナーズが物件を一括で借り上げ、空室に関わらず毎月一定の賃料を保証する仕組みです。

保証家賃は実際の家賃の85~90%程度に設定されることが多いですが、空室リスクをゼロにできるメリットがあります。また、入居者対応もすべて管理会社が行うため、あなたの手間は最小限です。

デメリットは、満室時の収益が管理代行より低くなることと、契約更新時に保証家賃が見直される可能性があることです。

あなたが「安定収入を最優先したい」「できるだけ手間をかけたくない」と考えるなら、借上システムが適しています。

アフターフォローとサポート体制の充実度

トーシンパートナーズは、購入後のサポート体制にも力を入れています。

専任担当者によるワンストップ対応

購入後も専任担当者が窓口となり、様々な相談に対応してくれます。設備トラブル、入居者からの要望、税務相談など、多岐にわたる問い合わせをワンストップで受け付けてもらえるため、あなたは複数の窓口を探し回る必要がありません。

グループ一貫体制だからこそ実現できる対応の速さと、たらい回しにされない安心感は、多くのオーナーから評価されています。

LENZアプリで24時間物件管理

トーシンパートナーズは、オーナー向けに「LENZ」という専用アプリを提供しています。このアプリを使えば、24時間いつでもスマートフォンから物件の状況を確認できます。

家賃の入金状況、入居者の契約状況、修繕履歴などをリアルタイムで把握でき、担当者への問い合わせもチャット機能で手軽にできます。あなたが忙しいビジネスパーソンでも、隙間時間に物件管理ができる点は大きなメリットです。

トーシンズクラブの会員特典サービス

オーナー向けの会員組織「トーシンズクラブ」では、様々な特典やイベントが提供されています。

不動産投資セミナーや税務相談会、オーナー交流会などが定期的に開催され、情報交換の場としても機能しています。

また、提携企業の割引サービスなども利用でき、単なる不動産管理会社以上の付加価値を提供しようとする姿勢が見られます。あなたにとって、こうしたコミュニティへの参加は投資知識を深める良い機会になるでしょう。

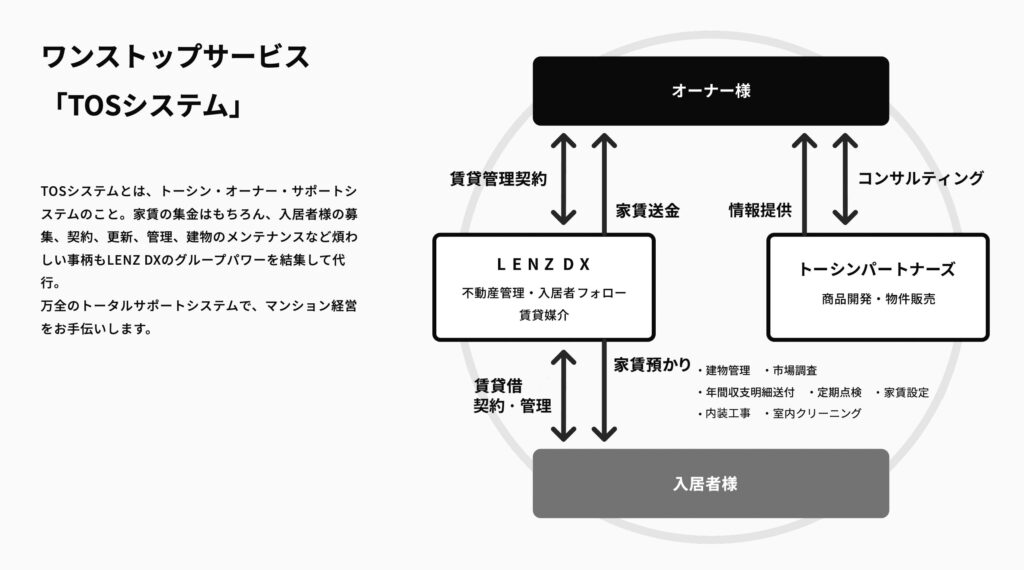

トーシンパートナーズの物件管理「TOSシステム」を完全解剖

トーシンパートナーズ独自の管理システムである「TOSシステム」は、同社の大きな強みの一つです。ここでは、その具体的な内容と他社との違いを詳しく見ていきます。

TOSシステムが提供する5つの管理サービス

TOSシステムは、不動産管理に必要な業務を包括的にカバーしています。

家賃集金代行と入金管理の仕組み

TOSシステムの基本サービスの一つが、家賃集金代行です。入居者からの家賃を代わりに回収し、あなたの口座に振り込む業務を行います。

万が一の滞納時にも、初期対応から督促、法的手続きまで管理会社が対応してくれるため、あなたが直接入居者とトラブルになることはありません。

また、家賃保証会社との連携により、滞納リスクも最小限に抑えられています。毎月決まった日に家賃が振り込まれる安心感は、不動産投資の精神的な負担を大きく軽減してくれます。

入居者募集・契約・更新手続きの代行範囲

空室が発生した際の入居者募集から、契約締結、更新手続きまで、すべてTOSシステムが代行します。

募集活動では、自社の賃貸仲介ネットワークだけでなく、外部の不動産ポータルサイトや提携仲介会社も活用し、広範囲に入居者を探します。

契約時の審査、書類作成、鍵の受け渡しなど、煩雑な手続きもすべて任せられるため、あなたは何もする必要がありません。更新時の条件交渉や書類作成も同様です。

建物メンテナンスと清掃サービスの内容

建物の維持管理もTOSシステムの重要な役割です。共用部の清掃、設備の定期点検、修繕対応などを計画的に実施します。

エレベーター、給排水設備、電気設備などの法定点検はもちろん、外壁や屋上の劣化チェック、共用部の照明交換など、細かなメンテナンスもカバーされています。

建物を良好な状態に保つことで、入居者満足度の向上と資産価値の維持が実現されます。あなたが遠方に住んでいても、現地の管理を安心して任せられるのです。

トラブル発生時の対応スピードと満足度

管理サービスの真価は、トラブル発生時に最も発揮されます。

設備不具合発生時の連絡体制

給湯器の故障、水漏れ、鍵の紛失など、設備トラブルは突然発生します。TOSシステムでは、24時間対応の緊急連絡窓口が設置されており、入居者からの連絡を迅速に受け付けます。

担当者が状況を確認し、必要に応じて提携業者を手配して修理対応します。あなたへの報告も速やかに行われるため、状況を常に把握できます。こうした対応の速さが、入居者の不満を最小限に抑え、長期入居につながっています。

「密に連絡があり信頼できる」という口コミの背景

オーナーからの口コミで「何かあってもすぐ連絡してくれる」「対応が早い」という評価が多い背景には、情報共有の徹底があります。

トラブル発生時だけでなく、定期的な運用報告や市場動向の情報提供なども行われており、オーナーが「放置されている」と感じることがありません。

あなたが忙しくても、必要な情報はきちんと届くという安心感は、長期的な投資を続ける上で重要な要素です。

賃貸管理と建物管理の一括対応のメリット

多くの不動産投資では、賃貸管理会社と建物管理会社が別々というケースも珍しくありません。しかしTOSシステムでは、両方を一括で対応します。

このメリットは大きいです。例えば、設備トラブルが発生した際、賃貸管理と建物管理が別だと、どちらに連絡すべきか迷ったり、両者の連携がうまくいかず対応が遅れたりすることがあります。

一括管理なら窓口が一本化され、スムーズな対応が可能です。あなたの手間とストレスが大幅に軽減されます。

他社管理サービスとの違いと優位性

TOSシステムが他社と比較して優れている点を具体的に見ていきましょう。

グループ会社一貫管理の強み

トーシンパートナーズの最大の強みは、開発・販売・管理まですべてグループ内で完結していることです。

物件の設計段階から管理を見据えた仕様にできるため、メンテナンスコストの削減や長期的な資産価値維持が実現しやすくなります。

また、オーナー情報も一元管理されているため、担当者が変わっても情報の引き継ぎがスムーズです。あなたにとっては、一貫した質の高いサービスを受けられるという安心感につながります。

レスポンスの早さが生む安心感

「問い合わせへの返信が早い」「対応がスピーディー」という評価は、多くの口コミで見られます。

グループ一貫管理により、部門間の連携が取りやすく、意思決定も迅速です。外部業者への発注が必要な場合も、長年の取引関係により優先的に対応してもらえるネットワークがあります。

あなたが「ちゃんと対応してくれているのか不安」と感じることなく、安心して投資を続けられる環境が整っています。

管理費用とサービス内容のコストパフォーマンス

管理費用は家賃の3~5%程度が一般的ですが、トーシンパートナーズの場合、提供されるサービス内容を考えるとコストパフォーマンスは高いと言えます。

賃貸管理・建物管理の一括対応、24時間対応窓口、専用アプリの提供、定期報告など、充実したサービスがパッケージになっています。

別々の会社に依頼すればそれぞれに費用が発生しますが、ワンストップだからこそ実現できる効率性とコスト削減があります。あなたにとって、管理費は単なるコストではなく、安心を買うための投資と考えるべきでしょう。

LENZアプリとオーナー専用サービスの使い勝手を検証

デジタル化が進む不動産管理において、トーシンパートナーズが提供する「LENZ」アプリは注目すべきサービスです。実際の使い勝手や評価を詳しく見ていきましょう。

LENZアプリの主要機能と操作性

LENZアプリは、オーナーが物件情報をいつでもどこでも確認できるツールです。

賃貸状況・入出金情報のリアルタイム確認

アプリを開けば、あなたの物件の入居状況や家賃の入金履歴を瞬時に確認できます。

「今月の家賃は入金されたか」「空室はあるか」「修繕費用はいくらかかったか」など、投資家として知りたい情報がすべて一目でわかります。

わざわざ担当者に電話して確認する手間が省け、通勤電車の中やカフェでコーヒーを飲みながらでも物件管理ができます。あなたの貴重な時間を節約できる便利な機能です。

チャット機能による質問・相談の利便性

LENZアプリには担当者とのチャット機能が搭載されており、電話やメールより気軽に相談できます。

「この修繕は本当に必要?」「入居者からこんな要望が来ているけどどう対応すべき?」といった細かな疑問も、思いついたときにすぐメッセージを送れます。

担当者の営業時間内であれば比較的早く返信があり、履歴も残るため後から見返すことも可能です。あなたが電話が苦手な方や、文字で記録を残したい方には特に便利でしょう。

不動産ニュース・コラム配信の内容

アプリ内では、不動産市場の最新ニュースや投資に役立つコラムも定期的に配信されています。

市場動向、税制改正、管理ノウハウなど、投資家として知っておくべき情報がキュレーションされて届きます。

自分で情報を探し回る手間が省け、知識のアップデートが効率的にできます。あなたが不動産投資の初心者なら、こうした情報提供は学びの機会として非常に価値があります。

各種手続きのデジタル化によるメリット

LENZアプリの真価は、面倒な手続きをデジタル化して効率化している点にあります。

確定申告書類の作成サポート機能

不動産投資を行うと確定申告が必要になりますが、LENZアプリは申告に必要な書類作成をサポートしてくれます。

年間の家賃収入、経費、減価償却費などのデータがアプリ内に蓄積されており、それをもとに申告書類の下書きや必要書類のダウンロードができます。

税理士に依頼する場合も、このデータを共有すればスムーズです。あなたが確定申告に不安を感じているなら、この機能は大きな助けになるでしょう。

契約書類の電子管理と保管

売買契約書、管理委託契約書、入居者との賃貸借契約書など、重要書類はすべてアプリ内で電子保管されます。

紙の書類を探し回ったり、紛失したりする心配がありません。必要なときにすぐアクセスでき、PDFでダウンロードすることも可能です。あなたが書類管理が苦手な方や、デジタルで一元管理したい方には理想的な機能です。

オーナー間の情報共有やイベント案内

LENZアプリでは、オーナー同士の交流イベントやセミナーの案内も配信されます。

他のオーナーの成功事例や失敗談を聞くことは、あなた自身の投資戦略を見直す良い機会になります。また、トーシンパートナーズ主催の税務セミナーや市場動向勉強会などにも簡単に申し込めます。こうしたコミュニティ機能は、孤独になりがちな不動産投資において、心強い存在です。

アプリ利用者の評価と改善要望

実際にLENZアプリを使っているオーナーからの評価はどうでしょうか。

実際の使用感とユーザーレビュー

総合的には「使いやすい」「便利」という評価が多いです。特に、情報の一覧性とチャット機能の手軽さが高く評価されています。

一方で、「もう少し詳細なデータが見たい」「グラフ表示機能が欲しい」といった改善要望もあります。また、アプリの動作が重いと感じるユーザーや、UIデザインにもう少し洗練さを求める声も見られます。あなたがITリテラシーの高い方なら、こうした細かな点が気になるかもしれません。

他社アプリとの比較(RENOSYアプリなど)

不動産投資会社の中では、RENOSYなども優れたオーナーアプリを提供しています。RENOSYアプリは特にUI/UXが洗練されており、データのビジュアル化が優れていると評価されています。

一方、LENZアプリはチャット機能やサポート体制の充実度で勝っているという意見もあります。機能的には大きな差はありませんが、使い心地の好みは分かれるでしょう。あなたが可能なら、両方を実際に触ってみて比較することをお勧めします。

今後期待される機能追加

ユーザーからは、「AI による運用アドバイス」「他のオーナーとの比較データ」「シミュレーション機能の充実」などの機能追加を求める声があります。

トーシンパートナーズもアプリの機能向上には継続的に取り組んでおり、今後のアップデートで改善される可能性は高いでしょう。

あなたが長期的に投資を続けるなら、こうしたツールの進化も投資体験の向上につながります。要望があれば、アプリ内のフィードバック機能から積極的に伝えることをお勧めします。

トーシンパートナーズのメリット5選

不動産投資において、トーシンパートナーズを選択する際の具体的なメリットを5つの観点から解説します。それぞれの利点を理解することで、あなたの投資スタイルに合致するかどうかを判断できます。

1. ディベロッパー直販ならではの品質管理

トーシンパートナーズの最大の強みは、物件の企画・開発・販売・管理まで一貫して自社で行う体制にあります。他社の物件を仲介するのではなく、自社開発物件のみを取り扱うことで品質の均一性を保っています。

自社開発物件のみ取扱いで品質が均一

多くの不動産投資会社が様々なデベロッパーの物件を仲介するのに対し、トーシンパートナーズは自社ブランド「ZOOM」シリーズに特化しています。

この戦略により、設計思想から施工品質まで一貫した基準が適用され、物件間のバラつきが少なくなります。投資家としてあなたが複数物件を保有する場合でも、同じ水準のサービスを期待できるのは大きなメリットです。

建物管理と賃貸管理を一括対応

建物の維持管理と入居者募集・契約などの賃貸管理を同一企業が担当することで、トラブル発生時の対応がスムーズになります。

窓口が一本化されているため、あなたが遠隔地に住んでいても管理の煩雑さを感じにくい体制です。修繕が必要になった際も、賃貸管理部門と建物管理部門が連携して迅速に対応できます。

長期修繕計画に基づくメンテナンス体制

自社で開発した物件だからこそ、建物の構造や設備を熟知しており、長期的な修繕計画を緻密に立てることができます。

一般的な区分マンションでは管理組合での合意形成が必要ですが、トーシンパートナーズの物件では専門家による計画的なメンテナンスが実施されるため、突発的な大規模修繕リスクを軽減できます。

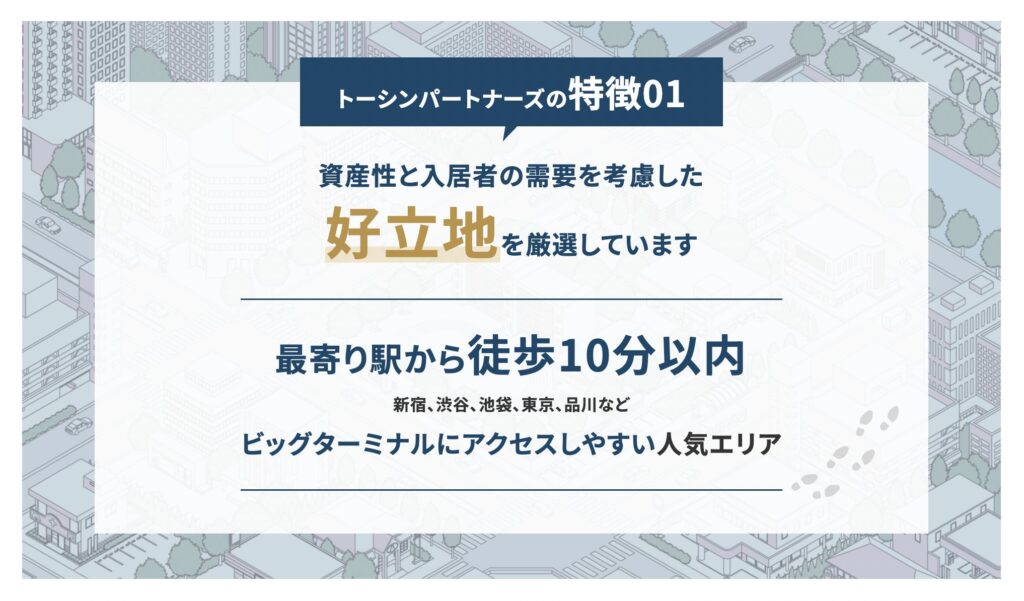

2. 都心ビッグターミナル駅へのアクセス抜群

立地戦略の明確さもトーシンパートナーズの特徴です。投資用不動産において立地は最も重要な要素の一つですが、同社は一貫して都心のビッグターミナル駅周辺に絞り込んでいます。

新宿・渋谷・池袋・東京・品川エリア中心

物件展開エリアは東京都心のビッグターミナル駅周辺に集中しています。これらのエリアは交通利便性が高く、企業の集積地でもあるため単身者の賃貸需要が安定しています。

特に新宿は世界一の乗降客数を誇る駅であり、渋谷や品川も再開発が進む注目エリアです。こうした「負けにくい立地」を選定することで、空室リスクを構造的に低減しています。

最寄駅徒歩10分以内の厳選立地

単に主要駅の近くというだけでなく、「徒歩10分以内」という基準を設けています。賃貸市場では徒歩10分が一つの境界線とされ、これを超えると賃料相場が下がる傾向があります。

あなたの物件が徒歩10分圏内にあれば、入居者募集時の競争力が高まり、賃料水準も維持しやすくなります。

単身者需要が途切れない賃貸市場

東京都心部では単身世帯の増加が続いており、特に20代後半から40代の働き盛り世代が主要なターゲットです。

リモートワークの普及により一時的に郊外移住の動きもありましたが、2023年以降は再び都心回帰の傾向が見られます。

トーシンパートナーズの物件が狙う市場セグメントは、景気変動の影響を受けにくい安定した需要が見込める層です。

3. 充実の入居者設備とセキュリティ対策

物件の競争力を決める要素として、設備やセキュリティの充実度は無視できません。トーシンパートナーズは「選ばれる物件」を目指し、入居者視点での設備投資を行っています。

非接触キー・宅配ボックス標準装備

最近のマンション設備として必須となりつつあるのが、非接触キーシステムと宅配ボックスです。トーシンパートナーズの新築物件ではこれらが標準装備されており、入居者の利便性を高めています。

特に宅配ボックスはコロナ禍以降、ネットショッピングの増加で需要が急増しており、物件選びの重要な判断材料になっています。

女性の一人暮らしでも安心の防犯性

単身者向けマンションでは女性入居者の割合が高く、セキュリティへの配慮が入居率に直結します。

オートロック、防犯カメラ、モニター付きインターホンなど、基本的な防犯設備が整っていることで、女性でも安心して住める環境を提供しています。あなたの投資物件が女性に選ばれやすければ、入居者層の幅が広がり空室リスクも下がります。

デザイン性と機能性の両立

「ZOOM」シリーズはデザイナーズマンションとしての性格も持ち、外観や内装にこだわりがあります。単なる箱型のワンルームではなく、エントランスや共用部にもデザイン性を持たせることで、入居者の満足度を高めています。

機能性だけでなく「住みたいと思わせる」要素があることは、長期入居につながりやすく、結果的にあなたの収益安定に寄与します。

4. DX認定企業としてのデジタル管理体制

不動産業界は伝統的にアナログな部分が多い業界ですが、トーシンパートナーズはデジタル化を積極的に推進しており、国からも評価されています。

国が認めるデジタル化推進企業

トーシンパートナーズは経済産業省が認定する「DX認定事業者」です。この認定は、デジタル技術を活用して業務効率化や顧客サービス向上に取り組んでいる企業に与えられるもので、一定の信頼性の担保となります。

不動産投資会社としてDX認定を受けている企業はまだ少なく、先進的な取り組みをしている証拠と言えます。

オンライン相談・契約手続きの利便性

あなたが地方在住であったり、仕事で忙しかったりする場合、わざわざ東京のオフィスに足を運ぶのは負担です。

トーシンパートナーズではオンラインでの相談や契約手続きが整備されており、全国どこからでも投資を始めることができます。

ZoomやTeamsを使った面談、電子契約システムの導入により、物理的な距離の制約が大幅に軽減されています。

確定申告サポートまで一括対応

不動産投資を始めると避けて通れないのが確定申告です。初めての投資家にとって税務処理は大きなハードルですが、トーシンパートナーズでは確定申告のサポート体制も整えています。

必要書類の提供や、提携税理士の紹介など、あなたが税務面で困らないようなサポートが用意されています。デジタル化により書類のやり取りもスムーズになり、確定申告の負担が軽減されます。

5. 浦和レッズパートナー企業としての知名度

一見すると不動産投資とは無関係に思えるスポーツスポンサーシップですが、実は企業の安定性や信頼性を測る一つの指標になります。

1999年からJリーグスポンサー

トーシンパートナーズは1999年から浦和レッズのオフィシャルパートナーを務めており、20年以上にわたる長期的な関係を築いています。

プロスポーツチームのスポンサーになるには相応の財務基盤が必要であり、また長期継続できているということは経営が安定している証拠でもあります。

企業の安定性と社会貢献活動

スポーツスポンサーシップは単なる広告宣伝だけでなく、地域社会への貢献や企業イメージの向上にもつながります。

トーシンパートナーズがこうした活動を継続していることは、短期的な利益追求だけでなく、長期的な視点で企業経営を行っている姿勢の表れと捉えることができます。あなたが投資パートナーとして選ぶ企業が、社会的責任を果たしているかどうかも重要な判断材料です。

ブランド認知度の高さによる信頼性

浦和レッズは国内有数の人気クラブであり、そのパートナー企業としての露出は一定のブランド認知につながっています。

不動産投資は長期的な関係になるため、全く知られていない企業よりも、何らかの形で名前を聞いたことがある企業の方が心理的なハードルは低くなります。

ブランド認知度は直接的な投資リターンに影響しませんが、「怪しい会社ではないか」という初期の不安を和らげる効果はあるでしょう。

トーシンパートナーズのデメリット3選

メリットを理解したら、次はデメリットもしっかり把握しておく必要があります。どんな優良企業にも弱点はあり、それがあなたの投資スタイルに合わないものであれば、別の選択肢を検討すべきです。

1. 物件エリアが首都圏限定で地方投資ができない

トーシンパートナーズの物件展開は東京都心部に特化しており、これは強みでもあり制約でもあります。

東京都心中心の展開戦略

同社の物件は基本的に東京23区内、それも山手線周辺の主要ターミナル駅近くに集中しています。横浜や川崎など近隣エリアへの展開も限定的で、首都圏以外の地方都市では一切取り扱いがありません。

あなたが「地元で不動産投資をしたい」「札幌や福岡など成長が見込める地方都市に投資したい」と考えている場合、トーシンパートナーズは選択肢になりません。

地方在住者には現地確認が困難

投資物件を実際に見ておきたいと考えるのは自然なことです。しかし、あなたが地方在住の場合、東京まで足を運ぶには時間も費用もかかります。

オンライン対応が充実しているとはいえ、現地の雰囲気や周辺環境を自分の目で確認できないことは不安材料になるでしょう。特に初めての不動産投資であれば、物件を実際に見ずに数千万円の買い物をする心理的ハードルは高いはずです。

エリア分散投資ができない制約

投資のリスク管理の基本は分散です。複数の物件を持つ際、異なるエリアに分散させることで、特定地域の災害や経済状況の影響を軽減できます。

しかし、トーシンパートナーズで複数物件を購入しても、すべて東京都心部に集中してしまうため、地理的な分散効果は限定的です。「東京一極集中リスク」をどう評価するかは、あなたの投資哲学によります。

2. 新築・中古ワンルームのみで投資の選択肢が狭い

取扱物件のタイプが限定されていることも、投資家によっては大きな制約になります。

一棟マンション・戸建て投資は不可

トーシンパートナーズが扱うのは区分マンション(ワンルーム)のみです。一棟アパートや一棟マンション、戸建て投資を検討している場合は、他社を探す必要があります。

一棟物件は管理の手間が増える反面、収益性が高く、土地も資産として残るメリットがあります。あなたが「より大きな投資にチャレンジしたい」と考えているなら、トーシンパートナーズの商品ラインナップでは物足りないでしょう。

ファミリータイプの取扱いなし

同社が扱うのは単身者向けワンルームに特化しており、2LDKや3LDKといったファミリータイプの物件はありません。ファミリー向け物件は入居期間が長く、一度入居すると数年単位で住み続ける傾向があります。

あなたが「長期安定入居を重視したい」と考えるなら、ファミリータイプも選択肢に入れるべきですが、トーシンパートナーズではその選択ができません。

投資スタイルの多様性に欠ける

不動産投資には様々なスタイルがあります。新築重視、中古で利回り重視、リノベーション型、民泊活用など、戦略は多岐にわたります。

トーシンパートナーズは「都心新築ワンルーム」という一つの型に特化しているため、あなたが多様な投資手法を試したいと考えている場合、この企業だけでは完結しません。

初心者にとっては選択肢が絞られていることが逆にメリットになることもありますが、経験を積んだ後の発展性には制約があります。

3. 定期セミナー開催がなく学習機会が限定的

不動産投資の学習環境という観点では、トーシンパートナーズにはやや物足りない面があります。もし、セミナーに参加したい方は、こちらの初心者におすすめ不動産投資セミナー人気ランキング記事を読んでみてください。

オンライン動画視聴のみ

同社では不動産投資に関する情報提供として、オンライン動画コンテンツを用意しています。自分のペースで学習できるメリットはありますが、定期的な対面セミナーやウェビナーの開催は限定的です。

あなたが「最新の市場動向を定期的に学びたい」「専門家の生の話を聞きたい」と考えている場合、学習機会としては不十分に感じるかもしれません。

他の投資家との交流機会がない

多くの不動産投資会社では、顧客同士の交流会やオーナー会などを定期的に開催しています。こうした場は情報交換の場として貴重であり、同じ立場の投資家から生の体験談を聞くことができます。

トーシンパートナーズにはこうした横のつながりを作る機会が乏しく、あなたは基本的に担当者との一対一の関係に留まります。孤独を感じやすい投資家には、この点がデメリットになるでしょう。

対面での質疑応答ができない

動画コンテンツは一方通行の情報提供です。視聴中に疑問が湧いても、その場で質問して回答を得ることはできません。

もちろん担当者に個別に質問することは可能ですが、セミナー形式であれば他の参加者の質問からも学べるというメリットがあります。あなたが「対話的に学びたい」タイプであれば、この学習環境は最適とは言えません。

トーシンパートナーズの物件価格は適正なのか?徹底検証

不動産投資で最も重要な判断材料の一つが価格の妥当性です。「高値掴みではないか」という不安はすべての投資家が持つものであり、トーシンパートナーズの物件価格についても慎重な検証が必要です。

新築ワンルームマンション価格の相場比較

価格が適正かどうかを判断するには、市場相場との比較が不可欠です。

都心ワンルームの平米単価と比較分析

東京都心の新築ワンルームマンションの平米単価は、エリアやグレードによって大きく異なりますが、概ね150万円〜250万円/㎡のレンジに収まることが多いです。

トーシンパートナーズの物件は、立地や設備のグレードを考慮すると、この範囲の中〜上位に位置することが多いようです。

具体的には、渋谷や新宿といった超一等地であれば平米単価200万円を超えることも珍しくなく、トーシンパートナーズの価格設定もこれに準じています。

あなたが「相場と比べて妥当か」を判断するには、同じエリアの他社物件や中古市場の価格動向を複数チェックすることが重要です。

デザイナーズマンションとしての価格妥当性

「ZOOM」シリーズはデザイナーズマンションとしてのブランド性を持っています。一般的なワンルームマンションと比べて、外観デザインや共用部の質感、設備のグレードなどが高水準に設定されています。こうした付加価値をどう評価するかで、価格の妥当性の判断は変わってきます。

デザイナーズマンションは入居者からの人気が高く、賃料を高めに設定できる可能性がある反面、購入価格も高くなるため利回りは低めになる傾向があります。

あなたが「利回り重視」なのか「資産価値・ブランド重視」なのかによって、この価格プレミアムを受け入れられるかどうかが決まります。

「割高」という評判の真相を検証

ネット上では「トーシンパートナーズの物件は割高」という口コミも見られます。この評価の背景には、いくつかの要因があります。

まず、新築プレミアムが上乗せされている点です。新築物件は中古物件と比べて2〜3割程度価格が高くなるのが一般的で、これは新築であることの付加価値として市場で認められています。

しかし、投資という観点では「買った瞬間に価値が下がる」とも言えるため、割高感を感じる投資家もいます。

次に、ディベロッパー直販であることの価格構造です。仲介会社を通さない分、中間マージンがカットされている面もありますが、自社ブランドのプレミアムが価格に反映されている面もあります。

結局のところ、「割高」かどうかは、あなたがその物件から得られる価値(立地、管理、ブランド、安心感など)と価格のバランスをどう評価するかによります。

投資回収期間と出口戦略のシミュレーション

価格の妥当性を判断するもう一つの視点は、投資回収期間と将来の出口戦略です。

10年後・20年後の売却価格予測

不動産投資では「いつ、いくらで売れるか」を想定しておくことが重要です。都心のワンルームマンションは、立地の良さから資産価値の下落が比較的緩やかと言われていますが、それでも経年劣化による価値減少は避けられません。

一般的に、新築マンションは最初の10年で購入価格の20〜30%程度価値が下がると言われています。つまり、3,000万円で購入した物件が10年後に2,100万円〜2,400万円程度になる計算です。20年後にはさらに下落し、購入価格の50〜60%程度になることも珍しくありません。

ただし、トーシンパートナーズが扱うような都心一等地の物件は、この下落幅が比較的小さい可能性があります。

再開発による地域価値の向上や、インフレによる名目価格の維持など、プラス要因もあります。あなたが売却時期を想定するなら、複数のシナリオを用意しておくべきです。

「10年で売却すれば260万の利益」という営業トークの検証

営業担当者から「10年後に売却すれば利益が出る」というシミュレーションを示されることがあります。このような試算は、いくつかの楽観的な前提に基づいている場合が多いので注意が必要です。

まず、家賃が下がらない前提になっていないか確認してください。実際には築年数が経過すれば家賃は下落傾向になります。

次に、売却価格が高めに設定されていないかチェックが必要です。「都心だから価値が下がらない」という説明は部分的には正しいですが、絶対的なものではありません。

さらに、売却時の諸費用(仲介手数料、登記費用、譲渡所得税など)が計算に含まれているかも重要です。これらのコストは売却価格の5〜10%程度になることもあり、想定利益を大きく圧縮します。

あなたが営業シミュレーションを受け取ったら、前提条件を一つ一つ確認し、保守的なケースでも成立するか検証してください。

33年ローン完済後の資産価値

「ローンを完済すれば物件が資産として残り、家賃が丸々収入になる」という説明もよく聞かれます。これは理論的には正しいですが、33年後の物件がどれだけの価値を持つかは不確実性が高いです。

築33年の区分マンションは、建物としての価値はかなり低下しており、土地の価値が主になります。しかし、区分マンションの場合、土地の持ち分は非常に小さいため、資産価値としては限定的です。

また、大規模修繕の積立金負担も増加している可能性があり、表面上の家賃収入がそのまま手元に残るわけではありません。

完済後の資産価値を考えるなら、同じエリアの築30年超の中古物件が現在いくらで取引されているかを調べることが参考になります。

あなたが「老後の年金代わり」として長期保有を考えているなら、この現実的な将来価値の把握は不可欠です。

第三者査定を活用した価格チェック方法

販売会社の提示価格を鵜呑みにせず、第三者の視点で検証することは賢明な投資家の基本です。

イエシルなどの無料査定サービスの使い方

イエシルやマンションマーケットなどの不動産情報サイトでは、マンション名や住所を入力するだけで、過去の取引事例や現在の推定価格を確認できます。トーシンパートナーズの既存物件であれば、こうしたサイトで中古市場での評価を調べることができます。

新築物件の場合は直接の取引事例がないため、同じエリアの類似物件の価格を参考にします。あなたが提示された価格が、周辺相場と比べて大きく乖離していないかをチェックすることで、極端な高値掴みを避けることができます。

購入前にセカンドオピニオンを得る重要性

医療の世界でセカンドオピニオンが重要なのと同様に、不動産投資でも複数の専門家の意見を聞くことは有効です。

トーシンパートナーズの担当者以外に、独立系のファイナンシャルプランナーや不動産コンサルタントに相談することで、より客観的な判断材料が得られます。

特に「本当にあなたの属性や投資目標に合った物件か」という視点は、販売側からは得にくい情報です。あなたの年収、ライフプラン、リスク許容度などを総合的に見て、適切な投資判断かどうかを第三者にチェックしてもらうことで、後悔のリスクを減らせます。

営業シミュレーションと現実のギャップを埋める方法

営業担当者が提示するシミュレーションは、多くの場合、最良シナリオか標準シナリオに基づいています。あなた自身で最悪シナリオも想定し、それでも投資として成立するかを検証してください。

具体的には、「家賃が当初より10%下がったら」「空室が年間2ヶ月発生したら」「金利が上昇したら」「売却価格が購入価格の60%になったら」といった悪条件を重ねてシミュレーションし直します。それでもあなたの許容範囲内に収まるなら、リスクを取る価値がある投資と判断できるでしょう。

反対に、少しでも条件が悪化すると赤字が拡大するような綱渡りのシミュレーションであれば、投資を見送るか、条件交渉(価格引き下げ、頭金増額など)を検討すべきです。

トーシンパートナーズの年齢層・年収層別の投資事例

不動産投資は年齢や年収によって適切なアプローチが変わります。トーシンパートナーズの顧客層は幅広く、それぞれのライフステージに応じた投資事例があります。

20代・30代のサラリーマンの投資実例

若い世代にとって不動産投資は、将来の資産形成やキャリアリスクへの備えとして注目されています。

少額スタートで始めた若手会社員の事例

20代後半の会社員が、頭金100万円程度でワンルームマンション投資を始めたケースがあります。物件価格2,500万円程度の比較的手頃な物件を選び、残りはローンで賄いました。

月々のキャッシュフローはほぼトントンか若干のマイナスですが、将来の資産形成と税金還付を目的とした投資です。

このような投資は「貯金代わり」の性格が強く、すぐに大きな収益を得ることは期待していません。しかし、20年後、30年後には完済された不動産が資産として残り、老後の収入源になる可能性があります。あなたが若い世代なら、時間を味方につけた長期的な視点での投資が選択肢になります。

年収400万円台でも融資が通った実例

トーシンパートナーズの顧客には、年収400万円台の若手社員も含まれています。一般的に不動産投資は年収700万円以上が目安とされることもありますが、都心ワンルームの場合は比較的融資が通りやすい傾向があります。

これは、物件の担保価値が高いこと、賃貸需要が安定していること、そして購入者の勤務先や勤続年数などが総合的に評価されるためです。

あなたの年収が高くなくても、安定した企業に勤めていて勤続年数がある程度あれば、融資の可能性は十分にあります。ただし、借入額が大きくなるほど月々の返済負担も増えるため、無理のない範囲での投資が前提です。

将来の結婚・マイホーム資金形成としての活用

30代前半の独身会社員が、「将来結婚してマイホームを買う時の頭金にしたい」という目的で投資を始めた事例もあります。

10年後に物件を売却することを前提に、それまでの家賃収入とローン返済のバランスを取りながら、資産を育てていく戦略です。

このアプローチでは、売却タイミングと価格が非常に重要になります。市場環境が良い時期に売却できれば、購入価格に近い金額か、場合によっては利益を得られる可能性もあります。あなたが明確なライフイベントを控えているなら、それに合わせた出口戦略を描いた投資計画が有効です。

40代・50代の老後資金対策としての活用

中高年層にとって不動産投資は、公的年金だけでは不安な老後生活への備えとして位置づけられることが多いです。

「年金生活をゆとりある生活にしたい」動機の投資家

40代後半の会社員が、定年後の収入源として不動産投資を始めるケースは典型的です。退職金の一部を頭金に充て、定年までにローンを完済または大幅に減らす計画を立てます。60歳以降は家賃収入が実質的な私的年金として機能し、公的年金と合わせて生活の質を維持できます。

この年齢層の投資家は、20代・30代と比べて資金的余裕がある場合が多く、複数物件を保有することでリスク分散と収入の安定化を図るケースもあります。

あなたが40代以降であれば、退職までの期間とローン返済計画を綿密に設計することが成功の鍵になります。

複数物件保有による収入の安定化

50代の投資家の中には、すでに1軒目の物件を保有しており、2軒目、3軒目を追加購入するケースもあります。複数物件を持つことで、1物件が空室になっても他の物件からの収入でカバーでき、収入の安定性が高まります。

ただし、複数物件の同時保有は借入額も増えるため、金融機関の審査はより厳しくなります。あなたの属性(年収、勤務先、既存の負債など)が十分に評価されることが前提です。また、管理の手間も増えるため、信頼できる管理会社との関係構築が不可欠です。

定年後の私的年金としての運用計画

定年退職後に本格的に不動産投資を始めるというより、現役時代に仕込んでおいて、退職後に収穫する、というのが一般的なパターンです。50代で購入した物件を60代後半でローン完済し、その後は家賃収入がほぼ丸々手元に入る状態を作ります。

月10万円の家賃収入があれば、年間120万円の私的年金に相当します。公的年金が夫婦で月20万円程度だとすると、合わせて月30万円の収入となり、ゆとりある老後生活が実現します。あなたが老後の生活設計を考える上で、不動産投資は有力な選択肢の一つとなるでしょう。

公務員・士業などの安定職業での活用事例

職業によって金融機関の評価は大きく変わり、融資の受けやすさに直結します。

「サラリーマン、OL、公務員がメイン」の理由

トーシンパートナーズの主要顧客層は、サラリーマン、OL、公務員といった給与所得者です。これは、金融機関が融資審査において最も重視する「安定した収入」を証明しやすい職業だからです。

特に公務員は収入の安定性が高く評価され、年収がそれほど高くなくても融資が通りやすい傾向があります。

大企業の正社員も同様で、勤続年数が長ければさらに有利です。あなたがこうした安定職業に就いているなら、不動産投資のハードルは比較的低いと言えます。

金融機関の融資審査が通りやすい職業

医師、弁護士、公認会計士などの士業も、高収入かつ安定した職業として金融機関から高く評価されます。これらの職業の人は、複数物件の同時購入や、より高額な物件への投資も視野に入れやすい立場にあります。

一方で、自営業者やフリーランスは、収入が不安定と見なされやすく、融資審査が厳しくなる傾向があります。

数年分の確定申告書で安定した所得を証明できれば可能性はありますが、会社員と比べるとハードルは高めです。あなたの職業がどのカテゴリーに属するかで、投資の実現可能性は変わってきます。

副業規制との関係と合法性

公務員には副業規制があるため、「不動産投資は副業にあたらないのか」という疑問を持つ人もいます。結論から言えば、一定規模以下の不動産投資は副業とは見なされず、公務員でも問題なく行えるケースが多いです。

具体的には、所有物件が5棟10室以下であれば、一般的に副業には該当しないとされています。トーシンパートナーズが扱うワンルームマンション1〜2室程度の投資であれば、公務員でもまったく問題ありません。

ただし、所属機関によって細かい規定が異なる場合もあるため、あなたが公務員であれば事前に確認しておくことをお勧めします。

士業の場合も、所属団体の規定によっては届け出が必要な場合がありますが、基本的に不動産投資そのものが禁止されることは稀です。本業に支障をきたさない範囲であれば、資産形成の一環として認められるのが一般的です。

トーシンパートナーズの物件売却・出口戦略サポート

不動産投資において、購入時と同じくらい重要なのが出口戦略、つまり売却です。トーシンパートナーズは、購入から売却までをサポートする体制を整えており、投資家が適切なタイミングで物件を手放せるよう支援しています。

売却時の査定・仲介サポート体制

物件を売却する際には、適正価格の査定、買い手の募集、契約手続きなど、多くのステップが必要です。トーシンパートナーズは、グループ会社を通じてこれらのプロセスをサポートします。

物件売却時のサポート範囲

トーシンパートナーズでは、売却を検討する段階から相談に乗ってくれます。具体的には、現在の市場価格の査定、売却タイミングのアドバイス、税金や手数料の試算などが含まれます。

あなたが「そろそろ売却を考えたい」と思ったときに、どこに相談すればいいのか迷わずに済むのは大きなメリットです。

特に初めての売却では、プロセス全体が不透明で不安になりがちですが、購入時からの関係がある企業であれば、スムーズなコミュニケーションが期待できます。

グループ会社による買取・仲介対応

トーシンパートナーズのグループには、不動産仲介を専門とする会社もあります。そのため、市場での仲介販売だけでなく、グループ会社による直接買取という選択肢も用意されています。

市況が悪く買い手がつきにくい状況でも、買取であれば一定の価格で確実に現金化できるため、急いで資金が必要な場合には有効です。

ただし、買取価格は市場価格よりも低めになるのが一般的なので、あなたは時間的余裕と資金ニーズのバランスを考えて判断する必要があります。

売却にかかる費用と手数料

売却時には、仲介手数料、登記費用、譲渡所得税などの費用が発生します。仲介手数料は法律で上限が定められており、売却価格の3%+6万円(+消費税)が一般的です。

例えば、2000万円で売却した場合、仲介手数料は約72万円になります。トーシンパートナーズでは、これらの費用を事前に明示してくれるため、売却後の手取り額を事前に把握しやすくなっています。あなたが売却を検討する際には、必ずこれらのコストを差し引いた純利益を計算するようにしてください。

築年数別の売却タイミングと価格推移

不動産の価値は、築年数とともに変化します。適切な売却タイミングを見極めるには、築年数と価格推移の関係を理解しておく必要があります。

新築プレミアムが剥がれる時期

新築マンションには「新築プレミアム」と呼ばれる価格上乗せが存在します。これは新築という付加価値に対する価格で、一般的には入居後数年で剥がれ落ちます。

多くの場合、築3~5年で新築プレミアムは消失し、価格は10~15%程度下落します。あなたが新築で購入した物件を短期間で売却する場合、この新築プレミアム分の損失は避けられないと認識しておくべきです。

10年・20年・30年後の資産価値予測

不動産の資産価値は築年数だけでなく、立地や管理状態、周辺環境の変化などに大きく左右されます。トーシンパートナーズが扱う都心物件の場合、一般的に以下のような価格推移が予測されます。

- 築10年:新築時の80~90%程度。管理状態が良好で立地が優れていれば、価格維持も可能。

- 築20年:新築時の60~75%程度。大規模修繕の実施状況が価格に影響。

- 築30年:新築時の50~60%程度。ただし、立地の希少性が高い物件では価格が下がりにくい。

これらはあくまで目安であり、実際の価格は市場環境に大きく左右されます。トーシンパートナーズでは、長期的な資産価値予測も含めた相談に応じており、あなたのライフプランに合わせた最適な売却時期を一緒に考えてくれます。

「いつ売るべきか」の判断基準

売却タイミングの判断は、複数の要素を総合的に考える必要があります。主な判断基準は以下の通りです。

- ローン残債と物件価値のバランス:売却価格がローン残債を上回っているか

- キャッシュフロー:毎月の収支が赤字になっていないか

- 市況:不動産市場が活況か、今後の見通しはどうか

- ライフプラン:他の資金需要(住宅購入、子どもの教育費など)が発生していないか

- 税制:譲渡所得税の長期譲渡(5年超)と短期譲渡の違い

あなたが「10年保有すれば確実に利益が出る」といった単純な売却計画を立てているなら、それは危険です。市況や個別物件の状況によって最適なタイミングは変わるため、定期的に見直すことが重要です。

売却で失敗しないための注意点

売却プロセスには、いくつかの落とし穴が存在します。事前に知識を持っておくことで、あなたは不利な条件での売却を避けることができます。

「10年で売却」を前提とした営業トークの検証

不動産投資営業の中には「10年後に売却すれば利益が出ます」といったトークが存在します。確かに、都心の好立地物件であれば10年後も一定の資産価値を維持している可能性は高いですが、必ずしも購入価格を上回るとは限りません。

こうした営業トークを鵜呑みにせず、以下の点を確認してください:

- 10年後の想定売却価格の根拠は何か?

- ローン残債はいくら残っているか?

- 売却時の諸費用を差し引いても利益が出るか?

- 市場環境が悪化した場合のシミュレーションはあるか?

トーシンパートナーズでは、こうした質問にも誠実に答える姿勢が見られますが、あなた自身も能動的に確認する姿勢が大切です。

売却価格が想定を下回るリスク

不動産市場は常に変動しており、購入時の想定通りに売却できるとは限りません。特に以下のような要因が売却価格を下げる可能性があります:

- 周辺環境の悪化(大型商業施設の撤退、治安の悪化など)

- 金利上昇による買い手の購買力低下

- 管理状態の悪化や修繕積立金の不足

- 新築物件の大量供給による需給バランスの変化

こうしたリスクを最小限に抑えるためには、購入時の物件選定が極めて重要です。立地の将来性、管理体制の信頼性、修繕計画の妥当性などを慎重に検討しましょう。

繰上返済とローン残債の関係

売却時に注意すべきもう一つのポイントが、ローン残債です。売却価格がローン残債を下回る場合、その差額を自己資金で補填しなければなりません。

繰上返済を活用することで、ローン残債を早期に減らし、売却時の選択肢を広げることができます。特に金利負担を減らす「期間短縮型」の繰上返済は、総返済額の削減にも効果的です。

ただし、繰上返済には手数料がかかる場合もありますし、手元資金が減ることで予期せぬ出費に対応できなくなるリスクもあります。

トーシンパートナーズでは、繰上返済のメリット・デメリットについても相談に乗ってくれるため、長期的な視点で判断することが重要です。

トーシンパートナーズでの不動産投資の始め方【完全ガイド】

ここからは、あなたが実際にトーシンパートナーズで不動産投資を始める際の具体的なステップを解説します。各段階で確認すべきポイントや注意事項を押さえておくことで、スムーズに投資をスタートできます。

STEP1:資料請求とマンション経営スタートブックの入手

不動産投資の第一歩は、情報収集です。トーシンパートナーズでは、無料の資料請求を通じて基礎情報を入手できます。

公式サイトからの資料請求方法(所要時間3分)

トーシンパートナーズで不動産投資を始める第一歩は、公式サイトからの資料請求です。所要時間はわずか3分程度で、スマートフォンからでも簡単に申し込めます。

公式サイトにアクセスすると、「資料請求」または「マンション経営スタートブック」といったボタンが目立つ位置に配置されています。そこをクリックし、必要事項を入力するだけで完了です。

資料には、不動産投資の基礎知識、同社の物件事例、収支シミュレーション例などが含まれており、初心者でも理解しやすい内容になっています。

記入項目: 氏名・電話番号・メール・生年月日・年収

資料請求フォームでは、以下の情報を入力します:

- 氏名:フルネームで正確に記入

- 電話番号:連絡がつきやすい番号(携帯電話推奨)

- メールアドレス:資料送付や今後の連絡用

- 生年月日:年齢確認と将来設計の参考

- 年収:融資可能額の目安判断

これらの情報は、あなたに最適な物件提案や融資プランを検討するために必要です。個人情報の取り扱いについてはプライバシーポリシーに基づいて厳重に管理されていますが、気になる場合は事前に確認しておきましょう。

資料請求後の連絡頻度と対応方法

資料請求後、トーシンパートナーズから電話やメールで連絡が来ます。ここで「営業電話がしつこい」という口コミが気になるところですが、実際には希望を明確に伝えることで対応は調整可能です。

もし電話連絡が苦手な場合は、資料請求時の備考欄に「メールでの連絡希望」と記載するか、最初の電話で「まずは資料をじっくり読みたいので、こちらから連絡します」とはっきり伝えましょう。

断る意志を明確にすれば、しつこく連絡が来ることはありません。逆に、積極的に相談したい場合は、その旨を伝えることで迅速な対応が期待できます。

STEP2:無料個別相談・オンライン相談の活用

資料を読んで興味を持ったら、次は無料個別相談を活用しましょう。この段階で、あなたの疑問や不安を解消できます。

対面相談とオンライン相談の選択

資料を読んで興味が深まったら、次は無料個別相談を受けましょう。トーシンパートナーズでは、対面相談とオンライン相談の両方に対応しています。

対面相談は東京のオフィスで行われ、担当者と直接顔を合わせて詳細な説明を受けられます。資料だけでは分かりにくい点を質問したり、物件の写真や図面を見せてもらったりすることができます。

一方、オンライン相談はZoomなどのビデオ会議ツールを使って自宅から参加できるため、遠方に住んでいる方や時間が限られている方に便利です。

どちらを選ぶかは、あなたのライフスタイルや居住地によって判断すれば良いでしょう。最初はオンラインで概要を聞き、購入を本格的に検討する段階で対面相談に切り替えるという方法もあります。

相談時に確認すべき重要ポイント

無料相談では、以下のポイントを必ず確認してください:

- 物件の詳細情報(立地、築年数、設備、想定賃料など)

- 収支シミュレーション(家賃収入、ローン返済、管理費、税金など)

- 入居率の実績と空室時の対応

- 管理体制の具体的な内容

- 売却サポートの範囲と実績

- 契約条件と解約時のペナルティ

これらを確認することで、投資リスクを正確に把握できます。また、担当者の対応姿勢や説明の分かりやすさも重要なチェックポイントです。信頼できる担当者かどうかを見極めることが、長期的なパートナーシップの基盤になります。

強引な営業を受けないためのコツ

「強引な営業を受けないか心配」という声もありますが、以下のコツを押さえておけば問題ありません:

- その場で決断しない:「持ち帰って検討します」とはっきり伝える

- 不明点は納得するまで質問する:曖昧な点を残さない

- 他社との比較を伝える:「他の会社も検討しています」と言う

- 断る理由を明確にする:「今はタイミングではない」など具体的に伝える

トーシンパートナーズの担当者は基本的に誠実な対応をすると評価されていますが、もし強引さを感じた場合は、担当者変更を依頼するか、上司に相談することも可能です。

STEP3:物件選定と現地確認のチェックリスト

投資する物件を絞り込んだら、必ず現地確認を行いましょう。資料やオンラインの情報だけでは分からないことが、現地に行けば見えてきます。

物件選定では、立地・利回り・需要の3要素が最重要です。

- 立地は不動産投資の成否を左右する最大の要素です。駅からの距離、周辺の商業施設や教育機関、治安、将来的な再開発計画などを総合的に評価します。トーシンパートナーズの物件は都心部が中心ですが、同じ都心でも駅からの距離や周辺環境には差があります。

- 利回りは表面利回りだけでなく、実質利回り(諸経費を差し引いた利回り)を確認しましょう。都心物件は3.5~4%程度が相場ですが、それが妥当かどうかを周辺相場と比較します。

- 需要は、そのエリアにどれだけの賃貸需要があるかです。単身者向けなのかファミリー向けなのか、ターゲット層を明確にし、そのターゲットの人口動態や転入傾向を調べます。

周辺環境と競合物件のリサーチ

物件単体だけでなく、周辺環境と競合物件のリサーチも欠かせません。実際に現地を訪れて、以下を確認しましょう:

- スーパーやコンビニなどの生活利便施設

- 駅までの実際の所要時間(徒歩と表記時間が一致するか)

- 昼と夜の雰囲気の違い(治安面)

- 騒音や臭いの有無

- 近隣の競合物件の家賃相場

特に競合物件のリサーチは重要です。同じエリアで似たような間取りの物件がいくらで募集されているかを調べることで、想定賃料の妥当性が判断できます。不動産情報サイトを活用し、複数の物件を比較しましょう。

建物・設備の現地確認ポイント

可能であれば、実際の物件や類似物件を見学することをおすすめします。確認すべきポイントは:

- 外観とエントランス:第一印象は入居者の選択に大きく影響

- 共用部の清潔さ:管理状態の良し悪しを示すバロメーター

- 室内の設備:キッチン、バス、トイレなどの仕様と使いやすさ

- 収納スペース:単身者向けでも十分な収納があるか

- 防音性:壁の厚さや隣室からの音漏れ

- 日当たりと眺望:階数や方角による違い

新築物件の場合はモデルルームでの確認になりますが、実際の住環境をイメージしながらチェックしましょう。

STEP4:重要事項説明と契約前の最終確認事項

物件を決めたら、契約に向けた手続きが始まります。この段階での確認ミスが、後々のトラブルにつながることもあるため、慎重に進めましょう。

契約書と営業説明の内容一致確認

契約書は法的拘束力を持つ重要な書類です。営業担当者から口頭で説明された内容が、契約書に正確に反映されているかを必ず確認してください。

特に、家賃保証(サブリース)の条件、管理費用、売却時のサポート内容などは、口頭説明と契約書の内容が一致しているか入念にチェックします。

不明な点や矛盾する点があれば、契約前に必ず質問し、文書で回答をもらうようにしましょう。あなたが後悔しないためには、この段階での確認が極めて重要です。

管理費・修繕積立金の詳細

毎月の管理費と修繕積立金は、長期的な収支に大きく影響します。契約書で金額を確認するだけでなく、将来的な値上がりの可能性についても質問しておきましょう。

特に修繕積立金は、建物の老朽化に伴って段階的に上がっていくのが一般的です。10年後、20年後にどの程度の金額になる想定なのか、シミュレーションがあれば提示してもらいましょう。

ローン条件と返済シミュレーション

融資を受ける場合、ローン条件の詳細を必ず確認します。金利(固定か変動か)、返済期間、毎月の返済額、繰上返済の条件、団体信用生命保険の内容などです。また、金利が上昇した場合のシミュレーションも見ておきましょう。

変動金利の場合、金利が1%上昇すると毎月の返済額や総返済額がどう変わるのかを把握しておくことで、リスクを正しく理解できます。あなたが「最悪のシナリオでも返済できるか」を確認しておくことが、安全な投資につながります。

STEP5:金融機関融資申込から物件引渡しまで

契約が決まったら、いよいよ融資申込と物件引渡しのプロセスに入ります。

融資審査に必要な書類と条件

金融機関への融資申込には、以下のような書類が必要です。

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書(源泉徴収票、確定申告書など)

- 物件関連書類(売買契約書、重要事項説明書など)

- 既存借入の状況が分かる書類(住宅ローン、カードローンなど)

これらの書類を事前に準備しておくことで、審査がスムーズに進みます。審査期間は金融機関によって異なりますが、通常2週間~1ヶ月程度です。

あなたの信用状況や既存借入の状況によっては、希望通りの融資が受けられない場合もあるため、事前に複数の金融機関の条件を比較しておくことをお勧めします。

決済・引渡し時の立会い確認

融資が承認されたら、決済(残金の支払い)と物件の引渡しが行われます。この際、物件の状態が契約時と変わっていないか、設備が正常に動作するか、鍵の受け渡しが正しく行われるかなどを確認します。

通常は司法書士が立ち会い、登記手続きも同時に進められます。あなたは最終確認の場として、この日を位置づけるべきです。何か問題があれば、その場で指摘し、解決してから引渡しを受けるようにしましょう。

賃貸管理開始の手続き

引渡しが完了したら、賃貸管理がスタートします。トーシンパートナーズの管理部門と管理委託契約を結び、入居者募集や日常管理を任せます。LENZアプリに物件情報が登録され、収支状況や入居状況をいつでも確認できるようになります。

あなたは定期的にアプリをチェックし、想定通りの運用ができているかを確認する習慣をつけましょう。問題があれば早期に発見し、対処することが長期的な成功につながります。

トーシンパートナーズと他社の不動産投資会社を徹底比較

不動産投資会社は数多く存在し、それぞれに特徴があります。トーシンパートナーズが本当にあなたに合っているのかを判断するには、他社との比較が不可欠です。

主要不動産投資会社との比較表

不動産投資市場には、トーシンパートナーズ以外にも実績ある会社が複数存在します。ここでは代表的な競合3社との比較を行います。

トーシンパートナーズ Vs. FJネクスト Vs. 日本財託

以下の表は、主要な不動産投資会社の特徴を比較したものです。

| 項目 | トーシンパートナーズ | FJネクスト | 日本財託 |

|---|---|---|---|

| 創業・実績 | 1989年設立、30年以上 | 1980年設立、40年以上 | 1990年設立、30年以上 |

| 物件エリア | 東京23区中心 | 東京・横浜中心 | 東京23区中心 |

| 入居率 | 98%以上 | 99%以上 | 98%以上 |

| 予定利回り | 約4% | 約3.5~4% | 約4% |

| 最低投資額 | 1万円~(LENZファンド) | 数百万円~ | 数百万円~ |

| サポート体制 | LENZアプリ・LINE対応 | 電話・メール中心 | 電話・メール中心 |

| DX対応 | DX認定企業 | デジタル化推進中 | 従来型 |

| 管理体制 | 一貫管理(自社) | 一貫管理(自社) | 一貫管理(自社) |

入居率・利回り・サポート体制の違い

各社の主要指標を比較すると、以下のような違いがあります:

- 入居率:3社とも高水準(95%以上)を維持していますが、具体的な数値は物件や時期によって変動します。トーシンパートナーズは都心好立地に特化することで高い入居率を実現しています。

- 利回り:都心物件中心のため、3社とも表面利回りは3.5~4%程度が相場です。日本財託は中古物件も扱うため、物件によっては若干高めの利回りが期待できる場合もあります。

- サポート体制:トーシンパートナーズはグループ一貫管理とLENZアプリによるデジタルサポートが特徴。FJネクストはセミナーや勉強会が充実。日本財託は賃貸管理の実績と手厚いアフターフォローが強みです。

初期費用と運用コストの比較

不動産投資を始める際の初期費用は、物件価格の5~10%程度が目安です。具体的には:

- 頭金:物件価格の10~20%(フルローンの場合は不要)

- 諸費用:登記費用、融資手数料、火災保険料など(50~100万円程度)

- 仲介手数料:物件価格×3%+6万円+消費税(新築は不要の場合も)

運用コストとしては:

- 管理費:月5,000~15,000円程度

- 修繕積立金:月5,000~15,000円程度(築年数とともに増加)

- 固定資産税・都市計画税:年間10~30万円程度

3社とも都心マンション投資という点では似ていますが、物件価格帯や管理費用には差があります。複数社から見積もりを取り、総合的なコストを比較しましょう。

クラウドファンディング型投資との違い

近年、不動産クラウドファンディングという新しい投資手法も登場しています。トーシンパートナーズのLENZファンドとどう違うのか、理解しておきましょう。

実物不動産投資とクラウド投資の特徴

実物不動産投資(LENZファンド含む)は、実際の物件への所有権を取得します。一方、クラウドファンディングは事業者が運営するファンドへの出資という形態で、直接の所有権は持ちません。

この違いは、税制面や資産性に影響します。実物不動産投資では減価償却による節税効果があり、相続税対策としても機能します。また、金融機関からの融資を活用してレバレッジをかけることも可能です。

一方、クラウドファンディングは少額から始めやすく、流動性も比較的高い(運用期間終了後に償還される)というメリットがあります。

LENZファンドの仕組みと投資メリット

LENZファンドは、従来の不動産投資とクラウドファンディングの中間的な性格を持つ商品です。その仕組みとメリットを正確に理解しておくことで、あなたの投資戦略に合致するかを判断できます。

最低投資額1万円からの少額投資

LENZファンドの最大の特徴は、最低投資額が1万円に設定されている点です。通常、区分マンション投資では頭金だけで数十万円から数百万円が必要となりますが、LENZファンドならその壁を大幅に下げることができます。

これにより、不動産投資のハードルが劇的に下がり、若年層や投資初心者でも参入しやすくなっています。あなたがまだ投資経験が浅いなら、まずLENZファンドで不動産投資の感覚を掴むという戦略も有効でしょう。

予定利回り約4%の収益性

予定利回り約4%という数字は、現在の低金利環境下では魅力的な水準です。銀行預金の金利が0.1%未満という状況を考えれば、その差は歴然です。

ただし、「予定」利回りである点には注意が必要です。不動産市況や空室率、修繕費用の変動などにより、実際のリターンは変動する可能性があります。

あなたが投資判断をする際には、この予定利回りが最低保証ではなく、あくまで見込みである点を理解しておくべきです。

利回り不動産・CREALとの比較

不動産クラウドファンディング市場では「利回り不動産」や「CREAL」といったサービスが人気です。これらとトーシンパートナーズの違いを見てみましょう。

- 利回り不動産は、予定利回り5~7%程度の案件を扱い、1万円から投資可能です。短期運用(半年~2年程度)の案件が多く、比較的高い利回りが魅力ですが、元本保証はなく、不動産市況によっては想定利回りを下回るリスクもあります。

- CREALは、上場企業運営で透明性が高く、安定性重視の案件が中心です。予定利回りは4~6%程度で、運用期間は1~3年が多いです。詳細な物件情報や運用報告が提供され、初心者でも安心して投資できます。

トーシンパートナーズは実物不動産投資が主力ですが、LENZファンドでクラウドファンディング型も提供しています。

まずはLENZファンドで少額投資を試し、慣れてきたら実物不動産投資にステップアップするという戦略も有効です。

自分に合った投資スタイルの選び方

投資スタイルの選択は、あなたの目的、リスク許容度、時間的余裕によって決まります。以下の質問を自分に問いかけてみてください。

- 投資期間:長期(10年以上)か、短期(数年以内)か

- 手間:できるだけ手間をかけたくないか、積極的に管理したいか

- 節税:節税効果や相続税対策を重視するか、純粋なリターンだけを見るか

- リスク許容度:価格変動リスクをどこまで受け入れられるか

- 初期資金:まとまった資金があるか、少額から始めたいか

これらの質問に対する答えが、「長期・手間なし・節税重視・中リスク・少額スタート」であれば、トーシンパートナーズのLENZファンドや区分マンション投資が適しています。

「短期・高リターン重視・手間OK・少額スタート」なら、クラウドファンディングの方が合っているでしょう。あなた自身の状況と目的に照らして、最適な投資手法を選択してください。

まとめ

トーシンパートナーズは、35年以上の歴史と14,700戸以上の供給実績を持つ、首都圏の不動産投資において信頼性の高い会社です。

グッドデザイン賞12年連続受賞のZOOMシリーズをはじめとする3つのブランド展開、99.7%という高い入居率、そしてTOSシステムやLENZアプリによる充実した管理体制は、多くのオーナーから高く評価されています。

しかし同時に、「電話営業がしつこい」という口コミや、物件価格の妥当性を巡る過去の裁判問題、立地条件への懸念など、注意すべき点も存在します。

不動産投資は大きな決断ですから、良い面だけでなくネガティブな情報も含めて総合的に判断することが不可欠です。

あなたがトーシンパートナーズでの投資を検討しているなら、以下のポイントを必ず確認してください。

- 提案された物件の立地を徹底的に調査し、将来的な賃貸需要を見極める。

- 物件価格が適正かどうか、第三者の査定やセカンドオピニオンを活用する。

- 収支シミュレーションを保守的に見積もり、空室や金利上昇リスクも考慮する。

- 契約前に管理システムの詳細を確認し、自分に合ったプランを選ぶ。

- 営業担当者の説明を鵜呑みにせず、自分でも徹底的に調べる。

トーシンパートナーズは、管理体制やサポートの充実度では業界でも評価の高い会社です。特に初心者や、管理の手間を極力減らしたい投資家にとっては魅力的な選択肢でしょう。一方で、物件価格や営業スタイルについては慎重な判断が求められます。

不動産投資で成功するかどうかは、最終的にはあなた自身の判断と行動にかかっています。この記事で紹介した情報を参考に、冷静かつ慎重に検討を進めてください。

必要であれば、複数の不動産投資会社を比較したり、独立系のファイナンシャルプランナーに相談したりすることも有効です。あなたの不動産投資が成功することを心から願っています。

よくある質問(FAQ))トーシンパートナーズの疑問を解消

Q1 : 資料請求後の電話はしつこい?

資料請求後に営業電話がかかってくることは事実ですが、「電話連絡不要」と明確に伝えれば対応してもらえます。

備考欄に記載するか、最初の電話で希望を伝えましょう。口コミでは「しつこい」という声もありますが、断る意志を明確にすれば問題ありません。

Q2 : セミナー参加後に強引な勧誘はある?

基本的にトーシンパートナーズの担当者は誠実な対応をすると評価されています。ただし、営業である以上、一定の提案はあります。

強引さを感じた場合は、はっきりと断る意志を伝えることが大切です。担当者変更も可能なので、遠慮せず相談しましょう。

Q3 : 営業電話を止める方法は?

「今は検討する時期ではない」「他社に決めた」など、具体的な理由を添えて断りましょう。それでも連絡が続く場合は、書面やメールで正式に連絡停止を依頼することも可能です。消費者の意思は尊重されるべきものです。

Q4 : 本当に月1万円から始められる?

LENZファンドであれば、最低投資額1万円からの不動産投資が可能です。実物不動産投資は数百万円単位の初期費用が必要ですが、クラウドファンディング型のLENZファンドなら少額からスタートできます。

Q5 : 実際の利回りはどのくらい?

都心マンション投資の表面利回りは3.5~4%程度が相場です。実質利回り(諸経費を差し引いた利回り)はこれよりも低くなりますが、長期的な資産価値の安定性や税制メリットを考慮すると、総合的なリターンは魅力的です。

Q6 : 空室が出た場合の対応は?

グループ会社が管理を担当しており、空室が出た場合は迅速に入居者募集を開始します。高い入居率を維持している実績がありますが、万が一長期空室になった場合の対応策についても、契約前に確認しておくことをおすすめします。

Q7 : サブリース契約は途中解約できる?

サブリース契約の途中解約については、契約内容によって条件が異なります。一般的には一定期間の予告や解約手数料が必要な場合があります。契約前に解約条件を詳しく確認し、将来的な変更の可能性も考慮しておきましょう。

Q8 : 確定申告のサポートはある?

不動産投資を行うと確定申告が必要になります。トーシンパートナーズでは、確定申告に関する相談に応じてくれますが、実際の申告書作成は税理士に依頼するのが一般的です。提携税理士の紹介なども相談可能です。

Q9 : 物件売却時のサポートは?

物件売却時には、査定から仲介、場合によってはグループ会社による買取まで対応しています。売却のタイミングや価格設定についてもアドバイスを受けられるため、出口戦略を安心して任せられる体制が整っています。